成立近3年的拼多多正以惊人的速度走向上市。

6月30日凌晨,拼多多正式向美国证券交易委员会(SEC)提交招股说明书,计划通过IPO募资最多10亿美元。这与媒体披露其赴美上市计划过去不到48小时。

这家公司自创立之初始终保持着高速增长,三年时间里,依托微信流量,拼多多通过低价拼团的模式在电商行业杀出重围,成为行业的新变数,并正向电商巨头阿里和京东发起挑战。

但它在飞速发展、在向“五环外”的人口提供物美价廉消费品的同时,却也因假货、商品低质与商家纠纷等问题而饱受争议与质疑。

除了一系列财务和业务数据的披露,招股书一大亮点是,其显示陆奇将受邀担任拼多多独立董事兼薪酬委员会主席。这是这名全球知名的人工智能专家从百度离职尚不足两个月之后公开披露的最新去向。

据了解,独立董事是指独立于公司股东且不在公司中内部任职,并与公司或公司经营管理者没有重要的业务联系或专业联系,并对公司事务做出独立判断的董事。

陆奇“加持”下,依赖广告和佣金的拼多多,能讲好Costco+迪士尼的美好故事吗?

电商“黑马”

2015年,计算机专业出身的连续创业者黄峥创办拼多多,在BAT等各大巨头攻防激烈的电商市场,拼多多的崛起是个意外。

拼多多将自己定位为“创新和快速增长的新电商平台”,为买家提供物有所值的商品以及有趣和互动的购物体验。

招股书披露,截至2018年3月31日,拼多多年活跃用户达到2.95亿,移动应用的月度平均用户达到1.03亿人。按GMV及总订单量来计,拼多多2017年和2018年第一季度GMV分别为1412亿元人民币和662亿元人民币,移动平台的总订单数量分别达到了43亿份和17亿份。

在中国电商市场,阿里和京东是PC时代最大的赢家。通过淘宝和天猫,阿里稳坐电商市场第一把交椅;而京东商城以3C产品起家并拓展至全品类,巩固了其市场地位。阿里和京东之后,虽有垂直电商领域的入局者,但在拼多多出现之前,已有市场格局尚未经受如此冲击。

阿里封杀蘑菇街和美丽说,将巨头的降维打击摆上了台面;而京东牢牢绑定腾讯,阿里牵手苏宁,则将电商行业的竞争变成了巨头之间的博弈,拼多多是巨头夹缝中的搅局者。

按用户数量及订单总量来看,拼多多的成长速度远超过同时期的淘宝和京东,从2016年合并后,拼多多驶入快车道,仅仅用了两年时间就在订单量上超越京东,并成为仅次于阿里和京东的中国第三大电商平台。第三方机构极光大数据发布的最新报告显示,拼多多应用端在渗透率上已经超越京东,成第二大综合电商平台。

面对拼多多的威胁,阿里成立淘宝特价版,京东上线京东拼购,尝试用低价抵抗拼多多产生的冲击。而拼多多却通过渠道下沉,抓住了三四线城市巨大的长尾流量。

招股书数据显示,2017年第一季度,拼多多实现营收3700万元人民币,4月上线广告系统,2018年同期营收已增至13.85亿元人民币,增长37倍。

三年累计含期权支出亏损13.12亿元

拼多多主打“拼团购物”的理念,其购物形式是采用和亲人、朋友、邻居一起拼团的形式来低价购买商品。

依靠互联网社交传播的力量,裂变式的“社交拼团模式”让拼多多实现了爆发式增长。抽奖拼单,砍价免费拿,团长免单券,助力享免单………拼多多将参与拼团的每个人作为流量分发的入口和渠道,利用他们的社交工具实现了链条式传播。

在过去的公开言论中,拼多多创始人黄峥一直把拼多多比喻成电商界的Facebook,将淘宝比喻为Google。黄峥认为,淘宝和京东等传统平台,都是搜索引擎式的电商,是人在找货,而拼多多希望成为电商版的Facebook,让货找人。

“我们发现‘拼’能快速聚集消费者需求,实现大规模地多对多匹配”,在致股东信中,黄峥再次强调了平台匹配的价值。

在平台模式下,拼多多的主要收入来自在线广告和交易佣金。

2017年4月,拼多多进行了收入模式转型,广告系统替代了在线直销业务,第一季度即实现3700万元的人民币营收。

新的营收模式推动了平台收入的快速增长。2016年拼多多年收入为5.05亿元人民币,而到了2017年,收入达到17.44亿元人民币,2018年Q1已经实现13.85亿元人民币营收,同比增长37倍。

十亿级营收背后,是43亿单支撑起的1400亿GMV,以及逾百万的活跃商家,但拼多多至今尚未实现盈利。

招股书显示,2016年和2017年分别发生2.92亿元人民币和5.25亿元人民币净亏损,2018年Q1由于销售与市场支出达到12.17亿元,平台单季依然发生2.01亿元人民币净亏损,截至2018年Q1累计亏损(含期权支出)为13.12亿元人民币。

对于资本加持的拼多多,短期亏损不是根本问题。在线广告模式的可行性已经被传统电商平台验证,拼多多的挑战在于,如何保证平台流量的持续稳定增长,并从供应链的角度赋予平台更多增值空间。

黄峥在股东信中强调了供应链改造的价值,“在不断满足用户需求的过程中,拼多多致力于提升供应链的效率和质量。”

有分析文章称,拼团模式让商品更多的通过社交分享来获得用户,其提供的核心竞争力就是背后的大数据和人工智能。“适应需求的产能能够更好地被判断和保留,低端供给和无效供给逐步减少,大大提高了供给体系的质量和效率。”

被质疑的重拳打假和巨头依赖

自创立以来,因其独特的模式和惊人的发展速度,拼多多在商业和社会层面都饱受质疑。 “假货、便宜没好货”等质疑标签与拼多多如影随形。

在拼多多很容易看到这样的商品:7.7元10 条的内裤,44 元的冬季羽绒服……低价满足了中国三四线城市广大用户的需求。极光大数据显示,这些用户 70% 为女性,65% 来自三四线城市。因此有人质疑其低劣商品的策略难以为继,甚至为其贴上了“消费降级”的标签。

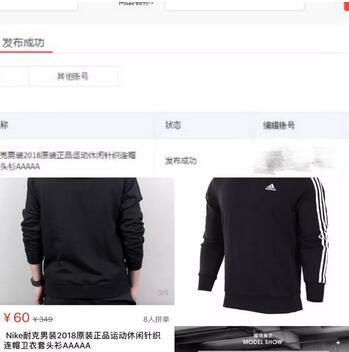

低价低质产品在带来销量的同时,也为拼多多的平台集聚了大量出售假货和劣质商品的中小卖家,低门槛模式导致平台产品缺乏管控。今年3月,寻找中国创客(ID:xjbmaker)实测发现,在拼多多开店事前不需要商品审核,24小时之内即可完成商铺的申请,上传售价60元的“正品耐克卫衣”,插入了阿迪达斯卫衣图片,10秒钟即可过审售卖。

记者在上架的名为耐克的商品页面插入了阿迪达斯图片并顺利通过平台审核

拼多多尝试通过加强商品审核机制及惩罚力度等方式试图拒绝假货进驻平台。根据拼多多平台的规定,对售价商家“假一罚十”(收取需支付该商品历史销售总额十倍的违约金),严重者冻结货款甚至封店。

而关于这条规则的执行力度是拼多多和商家们最大的争议所在,重拳打假却使其陷入商户不满维权的两难境地,6月中旬多名平台商户围攻拼多多总部大楼进行抗议则将这一矛盾公开激化。

甚至一度有商家质疑,“罚款成了拼多多的重要商业模式”,对此,黄峥专门召开发布会澄清,此次拼多多招股书显示,依据平台与商户间协议,当商户出现出售假货和延迟发货或者虚假发货等行为时,商户被扣除的消费者赔付金均将被以全平台可用的代金券形式全额发放给该批次消费者,平台自身收入与不良商家扣除的消费者赔付金无任何关联。

2014年阿里巴巴在美国纽交所上市后,就曾因为假货问题遭遇集体诉讼,造成4个交易日300多亿美元的市值蒸发。而在今年6月,全国“扫黄打非”办公室对拼多多进行调查发现,平台上存在涉黄、涉暴力且涉违法的商品,拼多多爆发舆论危机。

拼多多投资人、高榕资本创始合伙人张震在接受寻找中国创客(ID:xjbmaker)记者采访时说,“拼多多的发展速度超出了大家的预期。所有的平台型电商,都会面临这样那样的问题,但挑战恰恰在于留给你解决问题的时间也很短。平台最重要的是建立规则、信用。”

除了社会层面的质疑,在商业模式上,拼多多同样在经受考验。拼多多无法回避的问题是,如何在巨头夹击中,保持发展并减少对腾讯的依赖。

成立至今,拼多多共获得四轮融资,分别包括:2016年3月,由IDG资本、光速中国投资的未透露金额的A轮融资;2016年7月,由高榕资本、新天域资本、腾讯产业共赢基金、凯辉基金投资的1.1亿美元的B轮融资;2016年9月,与拼好货的未透露金额的战略合并融资;2018年4月,由腾讯产业共赢基金、红杉资本中国投资的约30亿美元C轮融资。

招股书显示,黄峥在拼多多占股50.7%,腾讯18.5%,高榕资本10.1%,红杉资本7.4%。招股书同时披露了拼多多与腾讯的业务合作。2018年2月,拼多多与腾讯达成战略合作框架协议,有效期为五年。

头腾大战期间,黄峥接受媒体采访时提到“我并不认为腾讯扶持了拼多多,我们也被封过很多次。”虽有合作协议,但腾讯的掌控力显而易见。

Costco和迪士尼的结合体?

短短三年时间,黄峥即将实现打造一家上市公司的梦想。

在创办拼多多之前,黄峥曾在谷歌工作,后辞职创建了一个电子商务网站、一家淘宝代运营公司和一家游戏公司。游戏和电商合二为一的背景,成为黄峥的优势之一,所以拼多多既融合了阿里的电商运营,又不乏腾讯的产品和社交。

而关于拼多多的商业故事,现有的版本听上去似乎很美好:

“你可以想象它是一个将网络虚拟空间和现实世界紧密融合在一起的多维空间。它将是一个由分布式智能代理网络(而非时下流行的集中式超级大脑型AI系统)驱动的“Costco”和“迪士尼”(即集高性价比产品和娱乐为一体)的结合体。”

黄峥在公开信中说,不光高效地做信息的匹配,还不停地模拟着整个空间里人群的群体情绪,并试图对整个空间做调整,让群体的体验更加开心。

这家公司深耕于中国广袤的消费市场,深谙用户心理并掌握着前沿技术,但仍然避免不了诟病和质疑。有分析认为,在快速吞下人口红利之后,追求低价而产生的低质商品势必对用户信任带来伤害,在这种伤害明显显现前,如何用人工智能和C2B模式真正赢得用户是拼多多必须要思考的问题。

今年4月的一篇专访中,黄峥对媒体坦承,拼多多的最终模式是使得上游能做批量定制化生产,但我们现在对上游的投入和整个产业链的赋能都太弱了。

“但它毕竟只是一个三岁的小孩,身上还有着很多显而易见的问题和许多危险和挑战。”黄峥在股东信中说。

作者 / 黎明 赵雷

编辑 / 赵力