目前利差收缩是银行可以承受的,不会对金融稳定造成太大影响。这次是央行的利率市场化试水,将来的市场化范围将逐步扩大。 ——郭田勇

部分中小银行存款利率上浮到顶,银行调整范围均为1年期以内短期资金

6月8日,央行宣布银行存款利率可上调至基准利率的1.1倍的第一天。

10点,资金饥渴的杭州联合银行、苏州银行、广东华兴银行等中小银行率先公布了存款利率上浮方案,打响了涨价揽储的第一枪。到上午11点,工农中建交五大行加入涨价大军,先后宣布上浮1年期内存款利率。五大行的调价搅动了整个金融市场。到15点,更多的银行加入涨价大军,浙商银行、北京银行、邮储银行、宁波银行、南京银行、花旗银行、汇丰银行等多家银行都宣布了上调存款利率的方案。截至晚上20点,部分在下午还号称不涨价的股份制商业银行也按捺不住跟涨。兴业银行、招商银行等一批股份制商业银行纷纷跟进。

调与不调各自盘算

8日起银行可根据自身情况将存款利率最多上浮至基准利率的1.1倍,而此前,所有银行的存款利率都是央行统一规定统一水平。从昨天起,储户要存款得货比三家。

政策窗口打开,商业银行的揽储大战马上即由此前的“暗战”迅速升级为“明抢”。五大国有银行第一时间上调从活期到定期的部分存款利率,直接带动了其他银行的定价策略。

宁波银行表示:“此次调整主要是在参考部分同业做法的基础上,综合考量维护存款人利益、实体经济稳健发展需要相应资金支持等因素后确定的。”

部分资金饥渴的小型银行更是一浮到顶,上调10%。“对我们中小银行来说,抢占市场显得尤为重要。”一家存款利率上浮到顶的中小银行支行行长对记者表示:“银行现在吸收存款难度确实比较大,此次利率上浮到顶,可以借此吸收更多存款,进而有更大的放贷额度,利率成本也就抵消了。”

但对于一些具有一定规模的股份制银行来说,成本控制是不得不考虑的因素。一家未跟随国有银行上浮存款利率的某股份制银行人士表示,目前该行的策略是控制成本,压缩中长期贷款,出于成本的考虑更不愿主动提价。降息本来已经对银行不利了,如果存款利率再上升压力会很大。未来肯定是存款竞争激烈的局面,因此控制成本尤为重要。

短期存款利率“统一”上调

虽然各家银行调整时间不一,但涨价方案整体较为一致,调整范围都在1年期以内的短期资金,活期利息均上调了10%,其他3个月、6个月和1年期的不同银行调整幅度不同,而2年期、3年期等中长期存款利率均未上调。

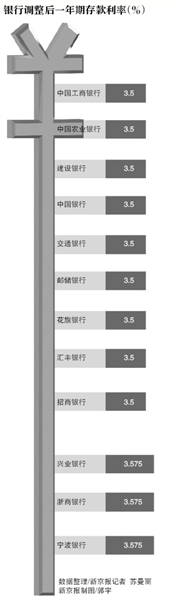

其中五大行步调一致的将活期存款利率较基准利率上浮10%至0.44%,半年期定存利率较基准利率3.05%上浮至降息前的3.3%,上调幅度为1.08倍,一年期定存利率较基准利率也从3.25%上浮至降息前的3.5%。

部分中小银行,如南京银行、常熟农商行、江阴农商行和昆山农商行则是各档次的短期存款均一浮到顶,如一年期定存为3.575%。

以10万元1年期定期存款为例,如果银行不自主上调存款利率,那么利息为3250元,如果是放在五大国有银行内,那么利息为3500元,如果是存在存款利率上浮到顶的银行里,那么利息为3575元,不同银行利息最多相差325元。

新京报记者 苏曼丽

■ 理财建议

理财可侧重中长期产品

降息和存贷款利率浮动区间打开后,对投资者的理财也是一个考验。银行理财师表示,降息后,银行理财产品的收益率势必将下降,而存款利率浮动对普通储户来说,今后“加息”、“降息”将更加频繁。

普益财富研究员曾韵佼认为,5月以来,我国资金市场持续保持宽松,银行理财产品作为有力的揽储工具,其预期收益率从侧面反映出银行对存款的需求程度,因此市场资金面的宽松,会给银行理财产品收益带来“负面”影响,预计产品发行数量与规模的增长可以持续,收益率将会进一步下行,但较之一年期定期存款利率则会继续保持优势。

招商银行理财师李平表示,降息后,前期已发行的固定收益理财产品的收益率不会变化,但与利率挂钩的浮动收益理财产品的收益率会受到影响。与市场利率挂钩的浮动收益型产品将会在更大的区间中波动,需要投资者关注投资风险。对于选择固定收益型产品的投资者,在目前的降息周期中,不妨侧重配置中长期限产品,锁定较高利率水平。而对于喜欢定存的投资者来说,应该时刻盯紧自己的存款。

新京报记者 苏曼丽

■ 影响

银行利息收入将减少超过1400亿元

郭田勇认为,没有上调存款利率的银行很快会上调,利差收缩银行可以承受

降息和存贷款利率浮动空间调整首日,各家银行的揽储战已硝烟四起,各梯队银行有着自己怎样的考虑,银行业因此受到什么影响,新京报记者专访了中央财经大学银行业研究中心主任郭田勇。

新京报:存贷款利率浮动空间打开首日,我们看到银行的态度出现分化,你怎么看?

郭田勇:目前还有部分银行在观望,但我认为这种情况很短暂,没有上调存款利率的很快会上调。现在存款利率就好比是秃子头上的虱子——明摆着的事,如果存款利率很明显的低于其他银行,特别是低于国有银行,客户很快会流失。目前尚未动作的银行可能有个观察期,在看同业是怎么定的,但我想这个观察期很短。

新京报:各家银行的调整方案全部都是只调整1年期以下的存款利率,为什么?

郭田勇:目前银行的存款结构是活期存款、1年期以下的短期存款占绝大多数,一般银行的活期存款占比都在50%左右,不少银行甚至高于50%,因此对银行而言活期存款、短期存款是更不能流失的一部分。同时,调整量小的中长期存款对储户的导向性作用也不明显。

新京报:中国的银行格局会发生怎样的变化?

郭田勇:中小银行要获得先发优势,可能会使用一种积极的策略应对,他们往往会将存款利率上调到上限。而国有银行存款量较大,存贷比也较低,可能会采取一种中庸的战略。刚开始阶段,很多银行会陷入尴尬境地。不上调,客户会流失。调到上限,成本增加。

新京报:利率市场化后利差空间压缩,对银行盈利能力会有多大影响?

郭田勇:这也是对前段时间银行暴利的一个改革。这次降息并且扩大存贷款的浮动区间后,存款利率经过上调后与降息前相当,而贷款利率下降0.25个百分点,再加上最低可以降到0.8倍,贷款利率实际下降得更多。目前我国金融机构贷款余额57万亿元,以此粗略计算(57万亿×0.25%)银行的利息收入减少将超过1400亿元。

目前利差收缩是银行可以承受的,不会对金融稳定造成太大影响。这次是央行的利率市场化试水,将来的市场化范围将逐步扩大。

新京报记者 苏曼丽