巨亏因汇率变动产生约32.6亿元汇兑损失;专家称,企业应提前将汇率风险锁定

7月30日,上市公司兖州煤业发布的一则“业绩预测更正”让市场震惊——对上半年的业绩预测由盈利转为亏损,且亏损额达23.5亿元。同一天,高华证券发布研报,建议投资者“强力卖出”。

今年以来,伴随着煤炭价格进入2009年以来的最低点,几乎所有煤炭企业利润都大幅下降。屋漏偏逢连阴雨,二季度兖州煤业在澳大利亚的业务出现了32.6亿元的汇兑损失,直接导致了上市公司的亏损。

有外汇专家对新京报记者指出,此次事件暴露出兖州煤业在财务管理上的风险。

“这只是账面浮亏,并非现金流的损失。”兖州煤业董事、副总经理、董秘张宝才在电话中向新京报记者表示:“尽管如此,我们也在考虑改进一些做法,以减轻投资者的疑虑。”

32.6亿汇兑损失突降

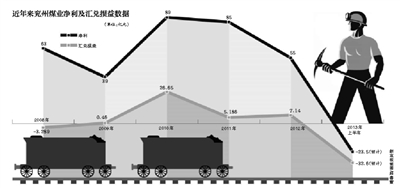

按此前的业绩预测报告,上半年兖州煤业盈利约10.2亿元,“业绩预测更正”则预亏23.5亿元。

兖州煤业是山东省的一家地方国企,总部位于山东邹城。早在1998年,公司就在上海、香港、纽约三地上市,2012年,兖州煤业旗下子公司兖煤澳洲在澳大利亚上市。

在中国煤炭行业,素有“黄金十年”的说法,自2002年以来,煤炭价格随着宏观经济的增长而快速飙升,也造就了一大群“煤老板”群体。而自2012年以来,煤炭的价格持续下跌,又让众多煤炭企业利润大幅下滑。

作为华东地区最大的煤炭企业,兖州煤业的业绩受煤炭市场的整体行情影响颇深。

2012年,兖州煤业净利润下降了35.3%,今年一季度,公司净利润更是下滑了77.49%,仅为4.8亿元。而兖州煤业的母公司兖矿集团甚至出现了亏损,根据此前媒体报道,兖矿集团今年1至5月亏损8亿元。

减薪、裁员等举措随之展开。5月14日,兖矿集团发布“十项断然措施实施细则”,集团高层基本薪酬减薪过半外,其分公司领导基薪降低30%,基层单位领导降低20%,一线职工也被取消所有奖金。同时,兖矿集团第二季度将清退非在册用工1200人。

在这些措施的影响下,兖州煤业曾发布业绩预告,称上半年净利润将比去年同期减少75%(去年同期,兖州煤业净利润为49亿元)。按此推算,尽管净利润大幅降低,但上市公司仍然可以实现约10.2亿元的盈利。

不期而至的澳元贬值,将盈利的希望化为泡影。根据7月30日的公告,汇率变动使兖州煤业在二季度产生约32.6亿元账面汇兑损失,影响上市公司净利润比此前预测减少17.9亿元。在汇兑损失、计提减值等因素影响下,兖州煤业预亏23.5亿元。

公告发布当日,高华证券发布研报,建议投资者强力卖出兖州煤业。

汇兑损失来自美元贷款

由于澳元兑美元的汇率下降,兖州煤业澳大利亚子公司的美元贷款产生了汇兑损失。

一个季度的汇兑损失达到32.6亿元,这在中国的上市公司中并不多见。

财报显示,即便是像中国中铁、中国铁建这样在海外拥有庞大业务的央企,一年的汇兑损益一般也都控制在亿元上下。

2012年,中国中铁的汇兑收益1.26亿元,中国铁建则出现了汇兑损失,但也仅为1.93亿元,中国铝业的汇兑损失只有818.8万元。

兖州煤业的汇兑损失是不是真有这么大?上市公司董事、副总经理、董秘张宝才对新京报记者表示,兖州煤业的汇兑损失,主要是因为在澳大利亚的子公司的美元贷款。

资料显示,早在2009年,兖州煤业曾斥资33.33亿澳元收购了澳大利亚矿产企业菲利克斯公司,成为中国在澳大利亚最大的一笔并购案。

张宝才说,这笔收购资金是由美元的形式从银行贷出,按照当时的汇率,折合约30亿美元。

此外,兖州煤业公司还通过委托贷款等方式,不断向兖煤澳洲提供资金,张宝才称,目前兖煤澳洲的贷款总额大约在45亿美元左右。

上海的一位会计学教授告诉新京报记者,根据会计准则,汇兑损益在每一个财务周期内都要进行计算。二季度的汇兑损益,则是要对比二季度末与一季度末的汇率,再进行计算。

汇率数据显示,今年第二季度,澳元兑美元的汇率由1.04下降至0.90,变动大约在10%。按照45亿美元的规模,将产生4.5亿美元的汇兑损失,折合人民币约27亿元。

然而,27亿元与32.6亿元之间仍有差额。对此,张宝才表示,这是因为在美元贷款之外,企业在日常经营中也可能会产生一些汇兑损益。

巨额汇兑损失能否规避?

专家认为,巨额汇兑损失反映了兖州煤业在财务管理上的问题,企业考虑做一些对冲。

兖州煤业几十亿元的汇兑损失,不禁让人想起2008年中信泰富对赌澳元失败时的案例——2008年10月20日,香港恒指成分股中信泰富突然惊爆155亿港元的汇兑损失,其中包括约8.07亿港元的已实现亏损,和147亿港元的估计亏损。两天之内,中信泰富的股价大跌近80%。

兖州煤业会不会重蹈中信泰富的覆辙?

张宝才对新京报记者表示,兖州煤业与中信泰富的情况极为不同。中信泰富的巨额损失是因为大量买入外汇合约,过度使用金融工具,试图以此投机牟利;而兖州煤业恰恰相反,公司对这些贷款没有进行套期保值等对冲处理,所以才出现了这样的汇兑损失。

“这些汇兑损益仅仅是浮亏。”张宝才说,那笔30亿美元的贷款2012年到期之际,公司又申请了5年的展期,因此要从2017年才开始偿还。所以,尽管现在出现了32.6亿元的汇兑损失,但其实更多是会计上的计提,并没有产生实际的现金损失。

不过,这样的做法并不为专家所认同。一位在四大国有银行长期研究外汇的专家向新京报记者指出,兖州煤业的做法,说明该企业在财务管理上存在一些问题。

在他看来,所谓的汇率风险管理,就是提前把汇率风险锁定在一定的范围之内。早在出现30亿美元贷款之时,企业就可以通过金融衍生产品将风险锁定。

该专家表示,贷款即期发生的时候,如果澳元兑美元是0.9,那么完全可以签一个三年期之后买入美元的合约,汇率一般也在0.9左右;企业也可以购买期权,成本一般来说不到贷款总额的5%。“做实业的人,长处在经营实业,将汇率风险尽可能对冲掉才是理性的选择。”这位专家说。

对此,兖州煤业方面表示,外汇对冲毕竟要付出一定的成本,一方面是不断出现的浮盈浮亏,另一方面是实打实的财务支出,公司权衡之后还是选择了前者。

公司方面还称,由于兖煤澳洲的煤炭主要是出口到日本、韩国、中国台湾等地,并且出口时都以美元计价。张宝才说,未来或许可以直接用美元完款,而不是用澳元去兑美元。

“不过我们现在也在考虑,是不是要做一些对冲,来减轻投资者的疑虑。”张宝才说,毕竟现在汇兑损失对业绩造成了较大的影响,如果连续两年亏损,公司甚至要“ST”。他表示,未来公司在财务方面可能会做出一些改进。

“困难、压力和挑战前所未有”

即便排除汇兑损失对于利润的影响,兖州煤业今年的业绩依然不容乐观。

公告显示,兖州煤业今年以来的煤炭销售价格大幅下滑。一季度,自产煤炭销售综合平均价格为550.34元/吨,此前预测的二季度综合平均价格为533.65元/吨,实际上公司二季度的综合平均价格仅为466.58元/吨。

由于煤炭销售价格下跌,公司公告称,这一因素影响上半年上市公司的净利润比此前预测减少8.9亿元。

根据此前计算的数据,兖州煤业原本预测上半年盈利10.2亿元,由此看来,即便不考虑汇兑损失、资产减值等因素,上市公司的净利润不过亿元上下,依然出现了大幅下跌。

就在公司利润大幅下滑的同时,兖州煤业还面临着领导干部的人事调整。7月22日,兖州煤业公告称,由于工作调整原因,原董事长李位民先生申请辞去董事、董事长职务,原副董事长王信先生申请辞去董事、副董事长职务。张宝才此前接受媒体采访时表示,两人均属正常离职。

他表示,由于二人有在国际上经营企业的经验,因此被政府调任至世界500强企业三能集团任职。兖州煤业的新董事长将在9月份召开的股东大会后产生。

“困难、压力和挑战前所未有,必须背水一战,没有任何退路。”7月29日,新到任的兖矿集团总经理李希勇前往兖州煤业调研时表示,下半年目标任务艰巨,完成起来难度比较大,希望公司增量降本,完成全年目标。

■ 延伸

兖州煤业海外扩张之路

已在上海、香港、纽约、悉尼四地上市;为煤炭行业中拥有海外资产最多的企业

8月7日,兖州煤业董秘张宝才向新京报记者透露,公司正酝酿将加拿大的钾矿资源在多伦多上市。而在此之前,兖州煤业已在上海、香港、纽约、悉尼4地拥有上市平台。在世界能源争夺战中,中国企业正越来越频繁地扮演着“大买家”的角色。然而,与石油天然气领域几家央企的强势扩张不同,在煤炭行业,一家来自山东的地方国企——兖州煤业,正走在国际化道路的最前面。

兖州煤业海外收购超神华

密集的海外矿产收购,给这家上市公司带来了什么?

今年4月17日,中国煤炭企业国际化研讨会在北京举行,很多人是从这个会议上才得知,原来煤炭行业中,海外拥有资产最多的企业不是央企,而是来自山东的一家地方国企——兖州煤业。

根据兖州煤业2012年年报,这家山东地方国企已分别在上海、香港、纽约、悉尼四地上市。目前,兖州煤业在海外共拥有煤炭资源储量53亿吨,2012年境外煤炭产量达到2260万吨。兖州煤业还在加拿大获得钾矿探矿权,已探明钾盐资源储量47.9亿吨,占我国企业掌握的海外探明钾盐资源量的59%。8月7日,兖州煤业董秘张宝才向新京报记者透露,公司正酝酿将加拿大的钾矿资源在多伦多上市。

相比之下,中国神华目前海外收购的煤炭成果仅有印尼南苏煤电一体化项目和澳洲沃特马克项目2个,其中,印尼的项目去年全年商品煤产量仅200万吨,澳洲项目仍在环评阶段。而此前,中国神华积极参与竞标的蒙古塔本陶勒盖项目至今尚未尘埃落定,甚至一度传出项目被当地政府部门叫停的消息。

兖州煤业相关负责人在接受新京报记者采访时表示,如果从海外资产的数量上来看,兖州煤业一定是中国煤矿企业中最多的。

煤炭行业的多位分析师向新京报记者表示,在国际化方面,兖州煤业已经走在了一些央企的前面。

分析称收购因资源相对短缺

为何兖州煤业的海外收购屡屡成功?

厦门大学中国能源经济研究中心主任林伯强告诉新京报记者,据他的了解,兖州煤业在国内煤炭行业国际化步子走得很快,海外资产最多完全有可能。他表示,相对于石油企业来说,中国的煤炭企业“走出去”的规模还是比较小,原因在于国内煤炭储量较为丰富,对于一些煤炭央企来说,海外收购不显得那么迫切。

“之所以是兖州煤业先开始国际化,可能跟地处山东,资源相对短缺有关。”中国煤炭资源网煤焦行业分析师王旭峰称,山东地处东部沿海,经济较为发达,但煤炭等资源储量并不丰富。不仅如此,兖矿集团旗下的一些煤矿已经开采多年,效益相对较低,这就导致他们需要寻求新的资源。

与此同时,国际化也符合国家的政策。中煤远大咨询中心分析师张志斌说,根据2012年发布的《煤炭工业发展“十二五”规划》,国家支持优势煤炭企业参与境外煤炭资产并购,并研究设立煤炭境外投资专项基金。

新京报记者 郑道森

□新京报记者 郑道森 北京报道