新京报讯(记者 王子扬)四川水井坊股份有限公司(简称“水井坊”)2月28日晚间发布一份要约收购书显示,公司实际控制人、全球洋酒巨头帝亚吉欧间接全资子公司暨公司第二大股东Grand Metropolitan International Holdings Limited(简称GMIHL)拟收购水井坊约10%股份,收购完成后,GMIHL将持有水井坊70%股份。

从2006年12月收购水井坊彼时第一大股东全兴集团43%的股份后,帝亚吉欧便开始谋求对水井坊的绝对控股。即便由外资控制,目前水井坊重点仍是国内市场,这种战略确实赢得了业绩上的回报。不过,业内人士指出,水井坊高度聚焦高端产品,这种单一战略抵抗经济与政策风险能力较为薄弱。同时,缺乏腰部支撑产品,使其在一线名酒下沉趋势下较被动。

实控人帝亚吉欧增持后持股将达70%

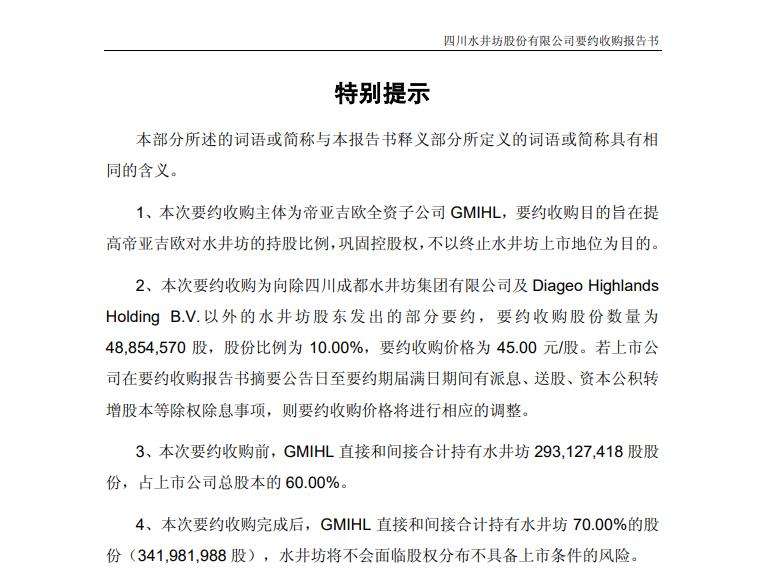

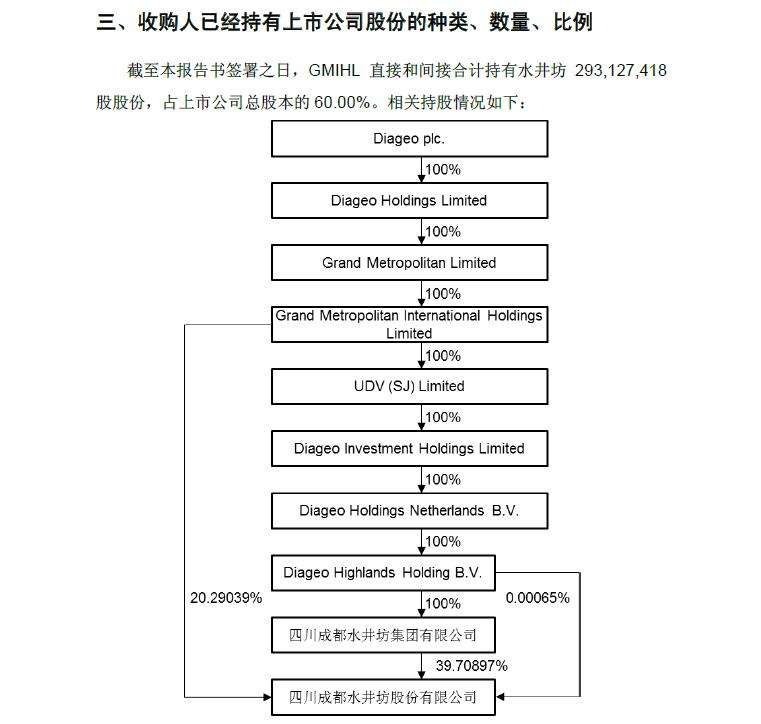

水井坊的公告显示,本次要约收购方式是向除控股股东四川成都水井坊集团有限公司及 Diageo Highlands Holding B.V.(帝亚吉欧间接全资子公司、持有水井坊集团100%股份)以外的水井坊股东发出部分要约,要约收购股份数量为48854570股,股份比例为10%,要约收购价格为45元/股。本次要约收购前,GMIHL直接和间接合计持有水井坊293127418股股份,占水井坊股份有限公司总股本的60%。要约收购完成后,GMIHL直接和间接合计持有水井坊股份有限公司70%的股份。

帝亚吉欧官网显示,水井坊被归到“当地烈酒”类别

事实上,2018年6月,GMIHL就对水井坊进行了一次增持,使其持有水井坊的股份比例从39.71%提高至60%。2018年8月,该次要约收购的清算过户手续办理完毕。因此,水井坊2018年三季报中,GMIHL出现在第二大股东的位子上,持股比例为20.29%,仅次于持股39.71%的水井坊集团。而层层控股关系的背后,GMIHL和水井坊集团的实际控制人都是帝亚吉欧。此前的第二大股东香港中央结算有限公司退为第三大股东,持股比例已从13.71%下降至8.18%。

帝亚吉欧通过层层控股的方式实际控制水井坊

而早在2011年,水井坊的实际控制人就已变更为帝亚吉欧。到2013年,帝亚吉欧已经间接完全控股水井坊集团。对此,水井坊上市公司甚至不无自豪,其在2017年年报中就将“强大的实际控制人优势”作为核心竞争力之一,“公司实际控制人帝亚吉欧是一家全球性跨国公司,同时在伦敦证券交易所及纽约证券交易所上市,作为世界领先的高端酒类公司,其在全球180多个国家和地区都开展有酒类经营业务。”

水井坊称收购不影响独立性

对于此次股份收购目的,报告书显示,帝亚吉欧以及GMIHL对水井坊所在行业的前景长期看好。水井坊作为中国位居前列的酒类品牌之一,以本土文化为核心竞争力,在业内赢得了品牌价值和市场口碑。在此背景下,为进一步提高帝亚吉欧对上市公司的持股比例,巩固控股股东地位,促进上市公司稳定发展,GMIHL拟对上市公司进行要约收购。

水井坊则表示,本次收购前,上市公司严格按照法律法规的要求等,在业务、资产、人员、机构、财务等方面做到与控股股东分开。收购行为对上市公司的业务独立、人员独立、资产完整、财务独立、机构独立等将不会产生影响。收购人GMIHL方面也承诺确保收购后上市公司在资产、人员、财务、机构、业务等方面的完整及独立。

帝亚吉欧增持进行的同时,水井坊近年业绩也一路高歌,2017年实现营收20.48亿元,营收创下历史之最。水井坊的2018年业绩预增报告显示,2018年营收将达到28亿元。

酒水分析师蔡学飞表示,帝亚吉欧增持的核心目的是增强市场与经销商信心,也有借助白酒资本活跃度较高进行资本投资的目的。

欲集中扩张国内市场

在2017年年报中,水井坊认为,与帝亚吉欧合作深入,“将为公司在营销管理、创新研发、质量控制、绩效管理、国际市场销售、公司治理等方面带来实质性的积极影响,进一步提高公司的综合竞争实力”。

不过,帝亚吉欧的不断增持,似乎并未让水井坊取得预想中的“国际市场销售”巨大进步,反而在收缩。水井坊2018年半年度经营数据显示,2018年上半年,水井坊酒类产品出口收入为1320万元,较2017年同期下滑接近40%。而2017年财报显示,2017年水井坊出口业务的营收为3064万元,同比下滑10.73%。

2015年10月,范祥福接任水井坊总经理后,水井坊开始放缓国际市场的扩张步伐,国际化已不再作为核心任务。范祥福曾表示,国内市场中高端白酒增长更为迅速,应该把优势资源投入中国市场。

对此,水井坊方面3月1日向新京报记者表示,随着消费升级的驱动,现阶段来看国内市场的机会更大,目前水井坊的精力放在全速扩张国内市场,以赢得更多份额。

水井坊2018年半年报显示,2018年上半年加快区域扩张,着力开拓河北、山东、江西、陕西和广西五大新兴核心市场。这些新兴核心市场与原十大核心市场一起成为业绩增长的主要来源。水井坊2018年第三季度经营数据中,也呈现国内五个大区均增长的状态。具体而言,国内北区、东区、南区、中区、西区五个大区的营收分别为2.86亿元、6.16亿元、2.37亿元、3.53亿元、4.04亿元,同比分别增长58%、58%、41%、33%、44%。

专家认为产品单一战略抗风险较弱

然而,对水井坊来说,国内市场是机会与困难并存。

比如2017年11月,水井坊推出了超高端的“菁翠”新品,定价为1699元/瓶。有业内人士称,该价格比当时的飞天茅台官方定价都要高近400元,中国白酒高端化格局已经形成,水井坊产品从品牌、渠道方面无法支撑这么高的价位,“对标”茅台的结果很有可能导致产品沦为价格标签,没有实际市场意义。

“菁翠”的官方建议零售价高达1699元元/瓶

进入中国白酒第一梯队,对水井坊来说难度较大。从体量来看,水井坊2018年度营收将达到28亿元左右,而位于第一梯队的茅台、五粮液、洋河2018年营收分别约为750亿元、400亿元、241亿元,水井坊与其相差巨大。

酒水分析师蔡学飞表示,水井坊属于高度聚焦的单一品牌,定位中高端品牌与经营人群,并且只做中高端产品,多年来持续深耕商务精英市场。优势也是劣势,正是因为其足够聚焦的战略,与持续的市场投入和消费者培育带来了水井坊的高端品牌形象,但目前中国酒业是综合实力竞争的天下,并且政策限制因素较大,水井坊的单一战略抵抗中国经济与政策风险方面的能力较为薄弱;同时,水井坊缺乏腰部支撑产品,整体在一线名酒下沉趋势下较为被动。

新京报记者 王子扬 图片来源 官网截图 公告截图 电商网站截图 编辑 李严 校对 李铭