3月26日,上市公司北京兆易创新科技股份有限公司(证券简称:兆易创新 603986)披露2019年年报,营业收入和净利润均双双同比增长逾40%,其中,存储芯片销售量同比增长45.57%,一年卖出存储芯片逾28亿颗。

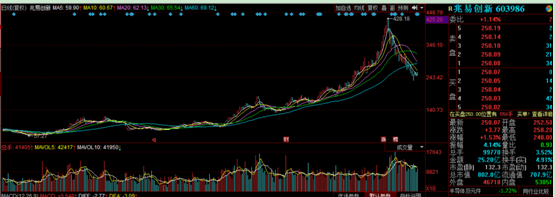

去年业绩快速增长,加上完成发行股份收购事项,兆易创新股价在去年8月12日至今年2月25日间,从86.20元/股上涨至426.16元/股,累计涨幅达394%,不过,随后开始下跌。截至今年3月27日收盘,兆易创新股价上涨1.53%,报收250.07元/元,总市值802.8亿元,近一个月来已蒸发逾五百亿元。

注:截图自同花顺行情

在全球新冠肺炎疫情的影响下,兆易创新高达8成的海外收入占比让市场对其产业供应端和需求端的状况有所担忧。此外,公司一直采取的轻资产模式导致对供应商的依赖,以及子公司与上市公司深圳市汇顶科技股份有限公司(证券简称:汇顶科技603160)的诉讼等,也是公司今后发展中不可忽视的风险点。

目前,在去年发行股份并支付现金购买上海思立微电子科技有限公司(下称“思立微”)100%股权后,兆易创新正筹划非公开发行股份募集资金约43亿元,主要用于DRAM芯片自主研发及产业化项目、补充流动资金。

境外收入占比逾八成

疫情减弱需求

2019年年报显示,兆易创新去年实现营业收入32.03亿元,同比增长42.62%;实现归属于上市公司股东净利润6.67亿元,同比增长49.85%;经营活动产生的现金流量净额为9.67亿元,同比增长56.11%。其中,销售增加导致现金净流入增加约5.94亿元。

兆易创新于2016年8月登陆上交所主板上市交易,公司主要业务包括闪存芯片及其衍生产品、微控制器产品和传感器模块的研发、技术支持和销售,其中传感器业务来自于去年收购的思立微。

其中,存储芯片、微控制器及传感器产品分别实现收入25.56亿元、4.44亿元和2.03亿元,毛利率分别为38.90%、45.38%和50.26%,其中,前两项产品收入同比增长38.98%和9.96%。

在销售量方面,兆易创新在2019年分别销售存储芯片、微控制器和传感器28.75颗、1.09亿颗和5834万颗,前两项分别同比增长45.57%和11.60%,而在销售区域方面,兆易创新境外地区实现收入26.39亿元,占比高达82%,境内地区实现收入5.63亿元,同比增长89.29%,增长幅度较境外高出53.8个百分点。

在业绩增长的情况下,兆易创新推出利润分配方案,拟向全体股东每10股派发现金红利3.8元(含税),预计派发总额为1.22亿元,占归属上市公司股东净利润的20.10%,同时以资本公积金转增股本方式向全体股东每10股转增4股,合计转增1.28亿股,转增后公司股本变更为4.49亿股。

在业绩增长加上派现转股的情况下,兆易创新股价并未因此而得到提振。

截至3月27日收盘,兆易创新股价上涨1.53%,报收250.07元/股,总市值802.8亿元,近一个月来已蒸发逾500亿元。

在全球新冠肺炎疫情影响下,兆易创新高达8成的海外收入占比让市场对其产业供应端和需求端的状况有所担忧。

3月27日,光大证券在其对兆易创新的研报中表示,目前,由于疫情影响,全球TWS耳机、物联网等需求减弱,闪存芯片NOR Flash供需紧张状况有所缓解,涨价趋势有所放缓。如果疫情影响进一步加重,NOR Flash涨价周期可能会被破坏。

此外,兆易创新在年报中表示,受全球新冠肺炎疫情影响,公司在供应端及需求端都将面临挑战,对公司2020年经营增加了不确定性因素。

前五大供应商采购额占比逾8成

融资43亿元进军DRAM芯片

除应对疫情带来的影响外,兆易创新一直采取的轻资产模式导致对供应商的依赖,以及子公司与上市公司汇顶科技的诉讼等,也是公司今后发展中不可忽视的风险点。

在业绩增长背后,兆易创新一直采取的Fabless模式(即:企业只进行集成电路的设计和销售,其他环节外包)的轻资产策略,虽然有利于公司实现大额销售收入,但也增加了公司对供应商的依赖。

年报显示,2019年兆易创新前五大供应商合计采购额达16.11亿元,比重超过8成。

注:截图自兆易创新年报

兆易创新在年报中表示,虽然Fabless模式使集成电路设计企业能以轻资产的模式实现大额的销售收入,但同时也带来了在产品代工环节中,由供应商的供货所产生的不确定性。目前,晶圆是集成电路设计企业产品的主要原材料,由于晶圆加工对技术及资金规模的要求极高,不同类型的集成电路芯片产品所能选择的合适晶圆代工厂范围有限,导致晶圆代工厂的产能较为集中。

在行业生产旺季来临时,晶圆代工厂和封装测试厂的产能能否保障采购需求,存在不确定的风险。若代工服务的采购单价上升,会对毛利率造成下滑的影响。此外,突发的自然灾害等破坏性事件,以及原材料及生产设备的进口依赖性等,也会影响晶圆代工生产和封装测试厂的正常供货。

此外,兆易创新子公司思立微与上市公司汇顶科技自2018年开始产生专利诉讼纠纷。2018年,汇顶科技分别就两项发明专利权纠纷、一项实用新型专利权纠纷向深圳市中级人民法院提起了三起案件的诉讼。目前,其中两起案件已被裁定驳回起诉,而另外一起于今年3月下达《民事判决书》,一审判决汇顶科技胜诉,随后思立微提起了上诉。

近一年,兆易创新通过加大研发投入、收购、融资等方式,增强自身的研发实力。年报显示,兆易创新去年研发投入3.78亿元,占营业收入11.8%,相比2018年同期增长64.33%。

此外,兆易创新于去年6月完成对思立微的收购,增加了传感器产品的相关业务。其以发行股份和支付现金的方式收购思立微100%股权,交易对价达17亿元,其中现金支付2.55亿元。

同时,兆易创新以每股75.47元非公开发行股份募集配套资金9.78亿元,主要用在支付收购思立微的交易现金对价、14nm工艺嵌入式异构AI推理信号处理器芯片研发项目等。

截至2019年12月31日,上述募集资金使用了3.24亿元,募集资金银行账户尚余6.24亿元。目前,兆易创新计划对最高额度不超过6亿元的闲置募集资金进行现金管理,用于购买保本型理财产品或结构性存款。

虽然前次募集资金尚未用完,但兆易创新并没有停下募资的脚步,其于去年9月再度筹划非公开发行股份事项,拟募集资金总额约43亿元,主要用于公司DRAM芯片自主研发及产业化项目、补充流动资金等。目前,该事项已获公司股东大会审议通过,但仍需获得证监会核准,仍存在不确定性。

截至2019年报告期末,朱一明、国家集成电路产业投资基金股份有限公司和香港赢富得有限公司分别持股兆易创新10.01%、9.72%和6.84%,分列公司前三大股东。其中,朱一明与香港赢富得有限公司为一致行动人,朱一明为公司的实际控制人。

新京报记者 肖玮 李云琦 编辑 赵泽 校对 张彦君

记者联系邮箱:xiaowei@xjbnews.com