新京报讯(记者 薛晨)“惨烈”的半年报业绩之后,水井坊在第三季度交出了一份让不少券商机构满意的答卷,水井坊1-9月份实现营业收入19.46亿元,同比下滑了26.58%,相比半年报时已有明显好转。日前,水井坊在成都举行媒体沟通会,首度在媒体前亮相的水井坊代理总经理朱镇豪,将水井坊第三季度业绩回暖,归功于企业第三季度对组织架构及渠道的改善当中。

朱镇豪所接手的水井坊,虽已逐渐走出业绩下滑所带来的舆论漩涡,但摆在他面前的水井坊似乎是一家需要审慎考量发展方向的“新”企业。在行业竞争者的步步挤压之下,朱镇豪带领的水井坊已来到十字路口,选择正确的方向,将决定水井坊未来数年的命运。

业绩回暖

关于朱镇豪对水井坊第三季度业绩表现的分析,新京报记者在本次媒体沟通会现场最直观的感受是谨慎。

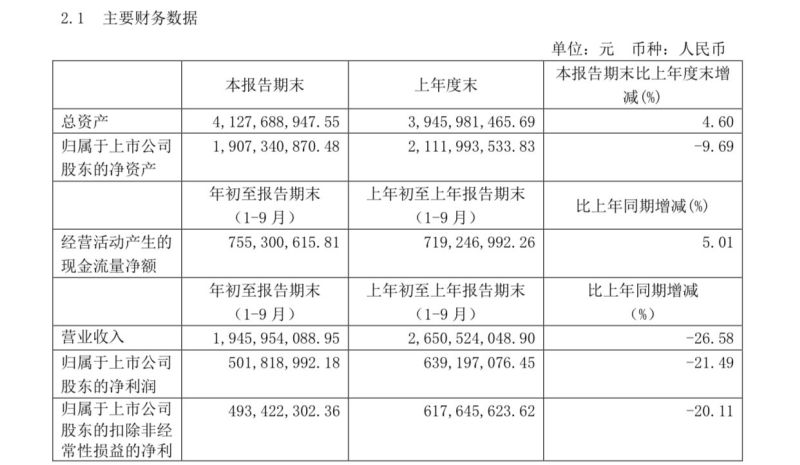

从财报发布数据来看,水井坊1-9月份实现营业收入19.46亿元,同比下滑了26.58%;归属于上市公司股东的净利润实现5.02亿元,同比下滑了21.49%。

但与上半年相比,水井坊在第三季度的业绩回暖速度可谓突飞猛进。上半年水井坊营业收入仅为8.04亿元,同比下滑了52.41%;归属于上市公司股东的净利润仅为1.03亿元,同比下滑69.64%。这意味着有11.42亿元的营业收入以及3.99亿元的净利润来自于第三季度。这已大大超越2019年第三季度的数据。

朱镇豪也在媒体沟通会上表示,第三季度的营业收入与去年同期相比增长了19个百分点,归属于上市公司股东的净利润增幅更是超过了33%,企业重新回到了有盈利性增长的道路上。

朱镇豪还透露,自己在7月份、8月份走访市场的过程中,经销商已经反馈次高端板块的恢复已达到80%左右,“双节”消费的拉动,更让次高端市场恢复到九成。尤其是随着宴席消费场景气氛日趋浓烈,市场表现趋于乐观。

但朱镇豪依然谨慎地将2020年全年的业绩目标定为与2019年持平。

在回顾2020年前三季度的业绩表现时,朱镇豪坦言,水井坊前三季度无疑是落后的,包括此前针对江苏省市场所推出的专属产品“井台12”,在第三季度之前的发展也受到了阻碍。但企业接连通过保持社会库存健康、执行核心门店计划、支持明星门店动销恢复、多渠道发力以及改善产品结构等举措,让水井坊第三季度得以重回发展正轨。

释疑高端路线

水井坊第三季度的业绩表现,让业界重新审视该企业的高端路线。在水井坊“跌幅惊人”的半年报发布之时,有众多媒体以及行业人士质疑,水井坊在高端产品竞争力不强的情况下放弃中低端时战略上的失误,而这种关于“战略失误”的争议,甚至让水井坊被冠上了“掉队”、“不思进取”等头衔。

近年来,白酒行业趋向高端化正成为行业共识,各大名酒企业纷纷加码高端酒板块,甚至通过提升产品价格的方式,来维系品牌在高端白酒阵营中的地位。要评价一家企业的高端化路线是否成功,最直接的方式是看其高端产品的销售情况以及在企业营收中的占比。

依据水井坊1-9月份酒类产品收入数据,水井坊的酒类产品收入已全部来自于中档以及高档产品,其中高档产品营业收入18.98亿元;中档产品4710.17万元。以“水井坊”品牌为代表的高档产品,已成为水井坊业绩组成中绝对的“统治者”。

单独看第三季度,水井坊高档产品实现营业收入11.18亿元,中档产品2371.01万元;与2019年第三季度的高档产品与中档产品分别9.35亿元及2464.95万元相比,同比增速分别上涨了19.57%以及下降了3.8%。这意味着高档产品在营收占比远高于中档产品的情况下,依然承担了水井坊2020年第三季度业绩增长主力军的作用。

业界此前质疑声主要来源于半年报时水井坊高档产品的下跌,以及其它名酒企业不断完善自身价格体系时,水井坊依然选择将“苹果”全部放在一个“篮子”里的担忧。更重要的是水井坊品牌号召力在高端白酒阵营中,影响力依然局限在有限的几个省內,在面对茅台、五粮液等白酒巨头的冲击下,很难形成较为坚实的壁垒。

朱镇豪也直接指出,对目前水井坊在高端板块的表现“不是太满意”。水井坊第三季度高档酒板块的增长,更多来自于以井台12、井台珍藏系列为代表的次高端产品的增长。而以典藏大师与菁萃为代表的超高端产品,增长率却仅有5%。

于是朱镇豪直接表示会学习过去的经验尤其是一些竞争品牌好的举措,坚持推动高端产品的发展。朱镇豪的这一回应,不仅直接回应了业界对水井坊高端战略质疑,更重申了水井坊坚持高端路线不动摇的决心。

进入发展新路口

水井坊对高端战略的坚持已不是首次提及。但从接下来水井坊的具体实现方式来看,大方向不变的前提下,将以“广撒网”的方式来探究发展路线。

最直接的体现就是渠道策略上的变化,曾在水井坊业绩快速成长时期扮演重要角色的烟酒专卖店渠道将有更多的“同伴”。朱镇豪在媒体沟通会上指出,水井坊从第三季度开始去修正渠道上的结构,以及修正组织结构来配合多渠道发展的需要。这些渠道包括烟酒店、团购渠道、电商业务以及自营平台。

在消费场景上,水井坊也以不同的产品来对应不同的场景需求,作为2020年第四季度的主要“战场”。其中8号和井台主攻宴席场景、井台珍藏系列主攻礼赠场景、井台典藏系列则主攻高端品鉴会。

如此细分场景消费,水井坊希望深入了解区域市场特点,因地制宜制定营销策略。朱镇豪表示“我们还处于一个初级阶段,成长机会还有很多”。

广泛布局各个渠道在白酒行业并不罕见。而各大名酒企业在水井坊所要布局的各个渠道中均不断下沉,这也意味着水井坊在接下来的布局过程中需要走出既有的渠道舒适圈,直面来自茅台、五粮液、泸州老窖等名酒企业的直接挤压。

有观点质疑,以目前水井坊的体量,能否支撑企业如此大面积布局新渠道?亦或是其背后的母公司,能给予水井坊足够的支撑?

业界希望了解的“支撑点”,正是水井坊的母公司帝亚吉欧。此前帝亚吉欧选择与洋河合作推出重视威士忌产品“中仕忌”时,便有观点质疑帝亚吉欧想要加速在中国布局烈酒业务,但水井坊的渠道资源并不足以完成帝亚吉欧的野心,因此需要依靠更强势的白酒渠道来进行,这也是基于帝亚吉欧本身利益的诉求所达成的结果。

但在2020年,帝亚吉欧又选择多次增持水井坊股份。在业内人士看来,帝亚吉欧依然将水井坊作为其布局中国烈酒业务的核心所在。

水井坊对于帝亚吉欧的选择,仅回应尊重帝亚吉欧在中国市场的独立决策,帝亚吉欧与洋河的合作对水井坊也不会产生影响。朱镇豪更在30日媒体沟通会当天,重申了水井坊独立经营的地位。

但朱镇豪也告诉新京报记者,帝亚吉欧作为水井坊的大股东,在一些重要的策略里面依然有其影响力存在。

业内人士认为,这种影响力或许意味着,接下来水井坊的市场布局,将与帝亚吉欧的市场布局存在交叉的可能。

新京报记者 薛晨 东方财富APP截图

编辑 徐晶晶 校对 李世辉