随着我国经济发展,小微企业的高经济贡献度与低金融支持率矛盾日益凸显。金融科技的迅速兴起,已成为提升金融体系服务实体经济能力的重要推动力之一。

但是如何让金融科技更好地解决小微企业融资时遇到的“尴尬”呢?特别当这个问题遇到不断提升贷款效率与降低利率面前,好像成为不太好解的数字题。

12月15日,由中国互联网金融协会等联合主办的2020第四届中国互联网金融论坛在北京举行。本届论坛主题为“立足金融为民、弘扬科技向善,面向‘十四五’的金融业数字化转型”,中国互联网金融协会会长李东荣,度小满金融CEO朱光等出席论坛,并发表了主题演讲。

小微企业主借款多2-3个月内周转1次

自身抵押资产不足是小微企业融资困难的首要原因。朱光就此具体解释道,“一般而言,头部小微企业可抵押资产丰富,信用等级高,往往能获得更多的银行服务;但以微型企业、个体工商户为主的‘泛小微’群体可抵押资产少、信用等级一般,这就需要金融科技公司与金融机构形成优势互补,共同服务小微。”

作为国民经济的“毛细血管”,疫情以来小微企业的脆弱性凸显。2020年,清华大学联合北京大学,针对全国1435家中小企业做了一项受疫情影响程度的调研,调研结果显示:疫情对中小企业的营收产生了较大影响,有30%的企业下降5成以上,28%的企业下降3成;而中小企业在应对现金流短缺问题时,有21%的企业选择通过贷款解决资金问题。

同样来自朱光的介绍,度小满金融在多年服务小微企业的过程中,积累了对小微企业的独特洞察。具体而言,小微企业主以年轻男性为主,年龄多在30岁及以上,已婚有子女,地域在二线及以上、和三四五线用户各占约5成。需求场景以日常生意周转为主,借款频率高、多2-3个月内需要周转1次。

运用智能风控技术,度小满为小微企业主提额降价

朱光同时也披露,小微企业主是重信用的优质客群。这个群体中的“八成用户还款周期在半年之内。”

正是基于对小微企业特征的洞察,度小满金融建立了以风险管理为核心的金融科技布局,借助人工智能和大数据等技术,在识别个人信用基础上叠加企业信用识别,能够实现秒级自动批贷,确保零抵押与低风险、高效率的并行。

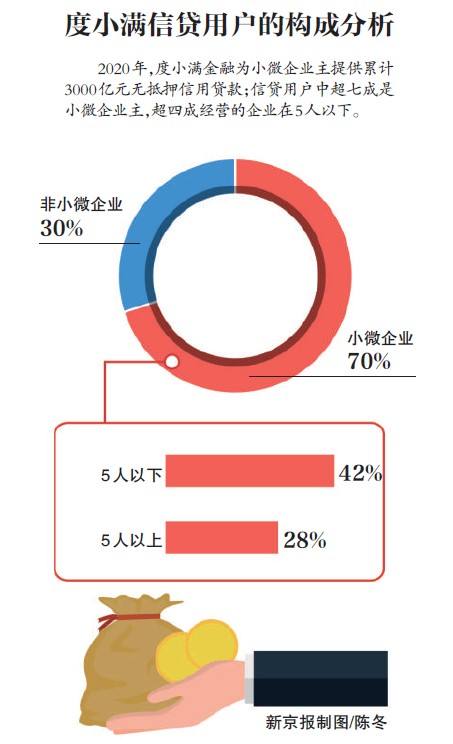

据悉,目前度小满金融以AI算法智能识别30多万个风险指标,在提升信贷效率的同时使风险降低了25%。同时,度小满运用智能风控技术,为小微企业提额降价。“2020年以来,人均放款额增加35%,平均利率下降10%,度小满金融为小微企业主提供累计3000亿元无抵押信用贷款,信贷用户中超七成是小微企业主,超四成经营的企业在5人以下。”朱光在主题演讲中透露道。

在服务小微实践上,度小满金融针对小微企业的资金需求推出定制化金融服务。2020年8月,度小满金融面向北京新发地农产品批发市场、新发地国际水产城等8个市场的中小商户,推出“中小商户扶助计划”,首期投入1亿元,为商户提供日利率0.01%的低息信贷,帮助商户解决经营资金周转困难。此外,度小满金融于2019年5月启动“小满助力计划”,面向贫困地区的农户提供免息贷款,今年该计划追加投入1亿元,向全国农户开放,该项目已辐射近100个行政村,间接带动8万贫困户就业、脱贫。

朱光介绍,相对擅长服务“大”小微的银行来说,金科企业更擅长服务“小”小微。在为小微企业提供普惠金融服务方面,金融科技公司可以和银行形成互补,拓展合作伙伴服务小微企业的“半径”,破解长尾小微融资供给尚不均衡的现状。

而度小满金融服务小微企业的相关金融科技产品也获得了监管的认可。继2019年三大金融科技产品入选央行等六部委批复的金融科技试点后,今年11月,由度小满、光大银行重庆分行合作共研的智能风控产品“磐石”,入选重庆金融科技创新监管试点,成为首批5项创新应用之一。

新京报记者 许哲 编辑 陈莉 校对 薛京宁