如果你现在正急着用钱,正好有人愿意借你,还特爽快那种,你要不要?显然,大部分年轻人会要。

尼尔森《中国年轻人负债状况报告》提到,在18-29岁的年轻人中,信贷产品的渗透率为86.6%,实质负债人群在整体年轻人中的占比达44.5%。消费,是这笔钱最多的用途,无论你花在哪、买了啥。

彩礼贷、墓地贷、二胎贷……披着各式外衣的消费贷火了一把,由于直戳痛点,在舆论场火了一把,争议之下,有些被叫停,但更多的消费贷,早就渗入当代生活的方方面面。

1. 你也会借钱花吗?

消费观念的变化,刺激超前消费的需求,催生出万亿级的市场。

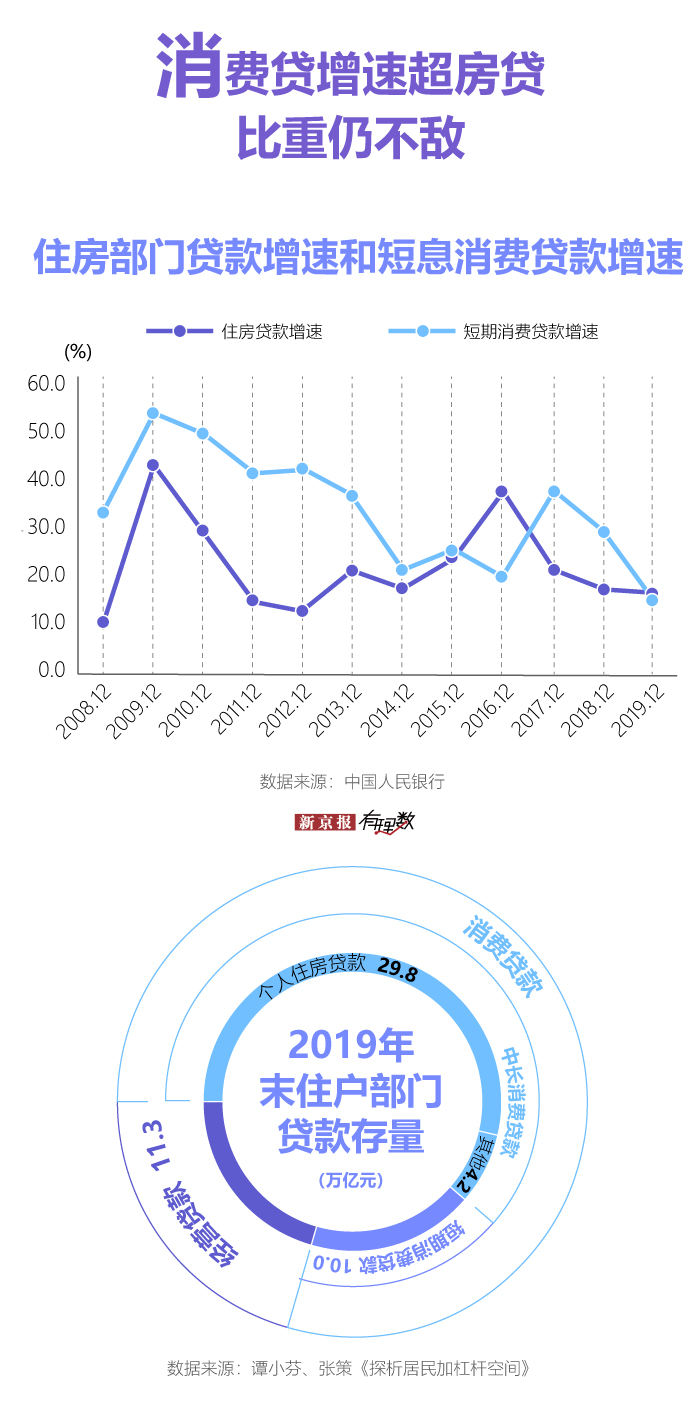

据央行2020年10月发布的《中国普惠金融指标分析报告》,截至2019年末,全国人均个人消费贷款余额3.14万元,同比增长15.96%。

商务部有关报告显示,2020年我国消费金融市场(不含房贷)规模预计达12万亿元,渗透率逐渐高至25.05%。

值得关注的是,通过央行公布的数据可以发现,2008-2019年短期消费贷款的年平均增速为33.45%,同一时间个人住房贷款的年平均增速为23.2%。

毋庸置疑,短期消费贷市场确实显现出一定的增长势头,但其占住房部门贷款的比重其实不算太高,房贷目前仍是居民债务的最主要来源。

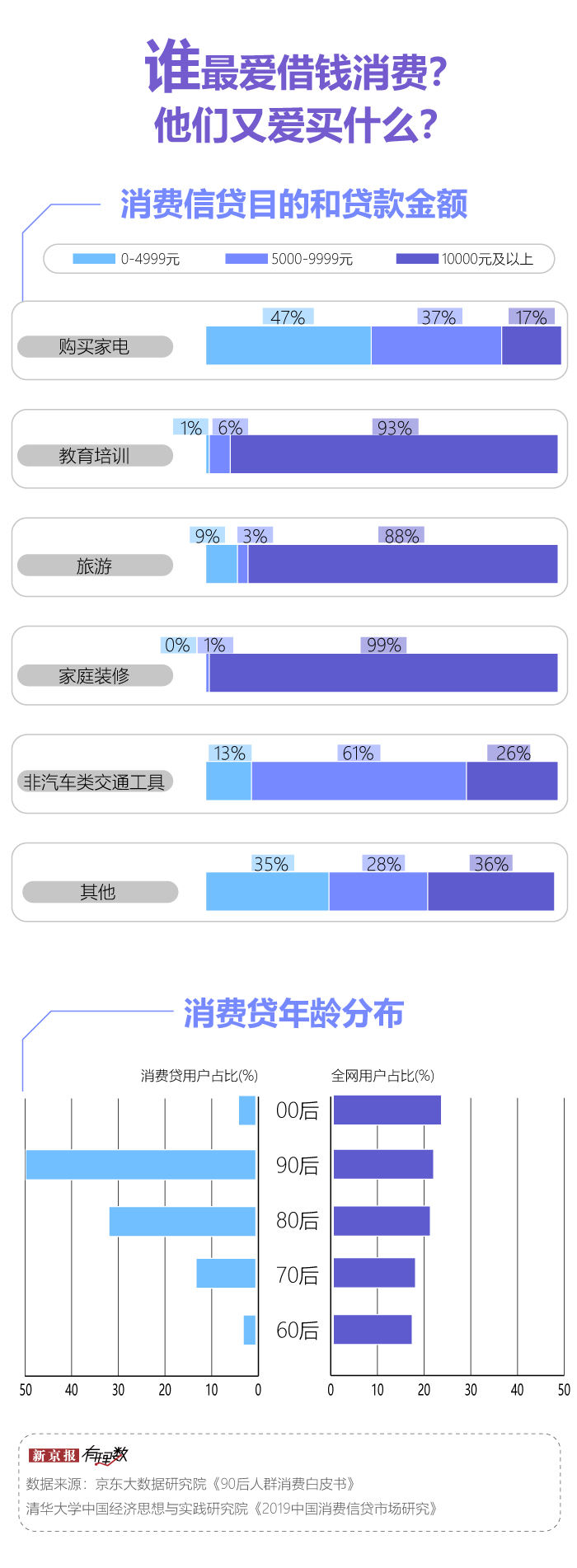

据清华大学2020年8月发布的一份研究,购买家电、家庭装修、教育培训是消费信贷主要的用途。

某研究机构数据显示,90后在消费贷中占据半壁江山,显著高于其在全网用户中的占比。除还房贷外,60%以上的90后将消费贷用于基本生活和休闲。

此外,00后也成了消费贷的目标客户之一,而他们大部分还是没有稳定收入来源的学生。

这在一定程度上加重了透支消费的乱象,深陷消费贷的年轻人,更是一次又一次成为新闻事件的主角。

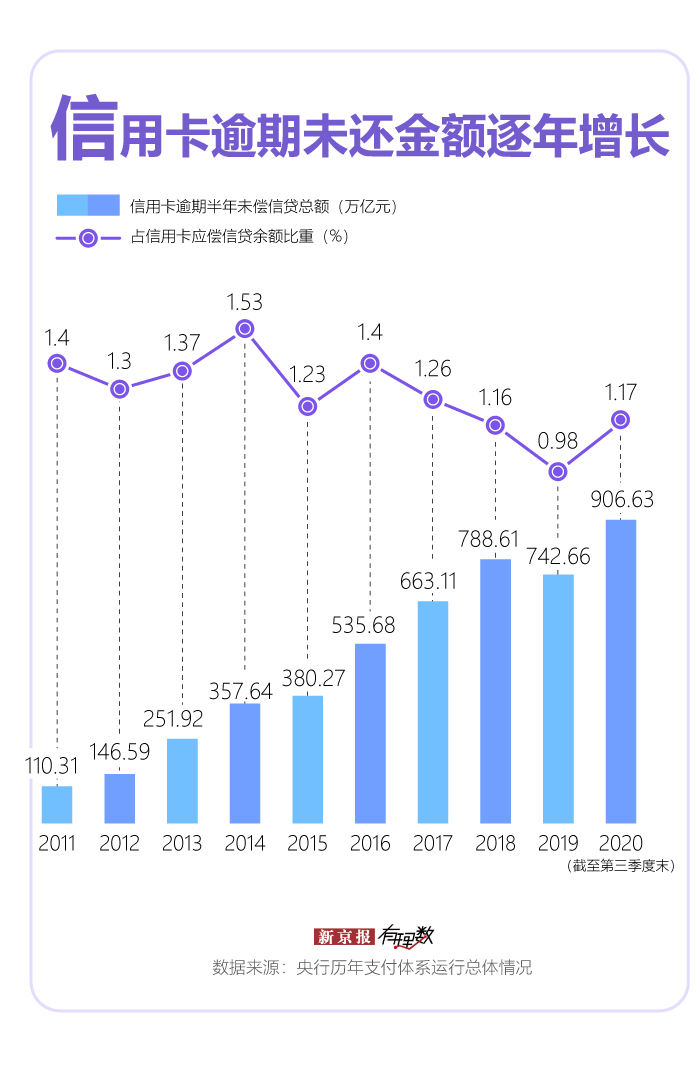

央行披露数据显示,2020年三季度,信用卡逾期半年未偿信贷总额906.63亿元,环比增长6.13%,占信用卡应偿信贷余额的1.17%。

用亏空来填补享受,从入不敷出到以贷养贷,很多人越陷越深,这当中尤以大学生群体备受关注。有调查显示,55.6%的大学生都用过校园贷,当还贷遇到问题时,44.4%选择“借新贷还旧贷”。

除了消费观,对借贷风险的认识不足,也是大学生普遍的问题。调查显示,接近40%的大学生不了解月利率、年利率,也不会去计算实际利率。很多网贷平台在宣传时只展示日利率或月利率,更是给这些年轻人造成一种很划算的假象。以部分网贷平台宣传的“借1000元,日息0.5元”为例,其对应的年利率为18%,年利率其实并不低。

相关部门也一直在关注不良校园贷、大学生过度借贷等问题。3月17日,中国银保监会办公厅等5部门联合发布了《关于进一步规范大学生互联网消费贷款监督管理工作的通知》,明确小贷公司不得向大学生发放互联网贷款,避免大学生过度借贷。

2. 你为啥会借钱花?

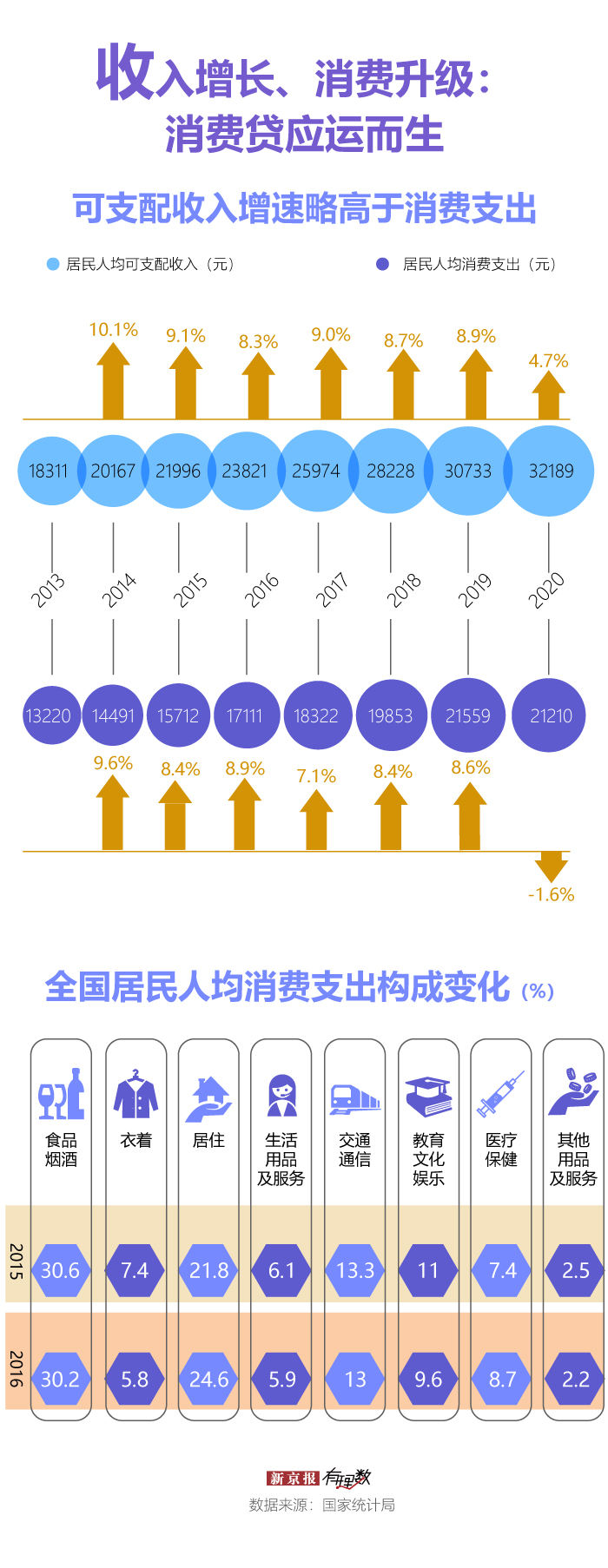

新消费主义崛起是消费贷兴起最直接的成因。国家统计局公布的数据显示,2014-2020年,我国居民人均消费支出年均增速为7%。

于此同时,消费结构与品质不断提升,食品、衣着等生存型消费占比下降,医疗保健、文化娱乐与教育等高阶消费占比不断提高。

可支配收入的逐年提升,则给借钱增加了一点底气。据国家统计局公布的数据,2014-2020年,我国居民人均可支配收入年均增速为8.4%,略高于人均消费支出增速。

此外,消费金融公司会针对当下年轻人的消费需求和消费行为进行分析,开发具有针对性的产品,覆盖旅游、教育、美容等多种消费场景。

据中国银行业协会发布的《中国消费金融公司发展报告2020》,部分消费金融公司80后、90后客户占比达到90%以上。其中,90后客户占比普遍在50%左右,其面向90后客户提供专门产品和服务的特色更加突出。

小额、快速、灵活,作为消费贷的“供应商”,消费金融公司和消费都在发展。

上述报告显示,虽然消费金融公司整体增速有所放缓,但仍保持在相对较高的水平。截至2019年末,消费金融公司资产规模达4988.07亿元,较上年增长28.67%;贷款余额4722.93亿元,较上年增长30.5%。

在消费贷发展的过程中,诱导消费、模糊利率等问题也深受诟病,校园贷、培训贷、租金贷等消费贷更是成为众矢之的。如何优化贷款模式的设计,怎样进行统一的监管,成为消费贷发展道路上无法规避的问题。

此外,消费贷也不都是用来消费,部分购房居民会选择利用消费贷产品规避首付比的限制,弥补购房资金的不足。

近些年,监管部门三令五申,严禁信贷资金违规流入楼市。然而,违规现象仍屡禁不止。前不久,广东银保监局在排查个人经营性贷款和消费贷款时,就发现涉嫌违规流入楼市的资金2.77亿元,涉及920户之多。

值得关注的是,今年消费贷或仍将受到银行的重推。2020年12月31日,央行及银保监会联合发布了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,将银行划分为五档,分别对各档银行房地产贷款和个人住房贷款在本行总贷款的占比做出上限要求。

在涉房贷款额度受限的情况下,今年已有多家银行推出信用贷款,如何合理设计、营销,避免出现“彩礼贷”“墓地贷”等奇葩产品,兼顾企业效益和社会责任,确也是应有之义。

数据新闻编辑 李媛

新媒体设计 陈冬

校对 危卓