过去几年,发迹于温州的“黑马”房企中梁控股,不仅实现了销售规模从百亿至千亿的跨越,还顺利在港交所上市。随着调控加码,“三道红线”“房贷集中管理”等政策出台,包括中梁控股在内的房企也遭遇挑战。

8月25日,中梁控股召开2021年上半年业绩发布会。数据显示,中梁控股整体业绩表现为“增收不增利”,营业收入、毛利润、净利润都出现不同程度增长,但是毛利率、净利率进一步下降,达到最近几年的低点。

与此同时,通过债务优化,中梁控股“三道红线”指标处于“黄档”位置,但是仍然面临短期偿债压力。

增收不增利

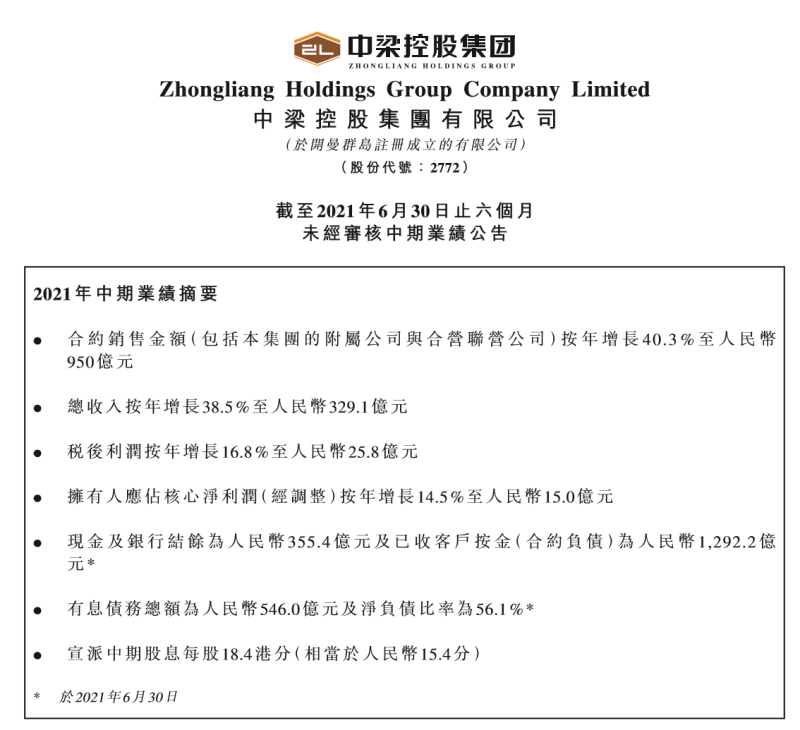

根据中梁控股业绩公告,今年上半年,中梁控股实现收入329.1亿元,同比增长38.5%;毛利润68.3亿元,同比增长27%;归属人应占核心净利润15亿元,按年增长14.5%。

在盈利水平方面,今年上半年,中梁控股的毛利率由去年同期的22.6%下滑至20.8%,净利率由去年同期的9.3%下降至7.8%,无论是从半年度还是年度来说,都是2018年来的最低。

图片来源:中梁控股业绩公告截图。

值得关注的是,即便在过去几年的高增长阶段,中梁控股的盈利水平也较为一般。诸如2018-2019年,中梁控股的营业收入同比增幅分别为115.4%、87.5%,毛利润分别同比增长141.6%、90.7%,但是毛利率分别为22.9%、23.3%,净利率分别为8.4%、11%。

虽然2019年中梁控股的盈利水平有小幅提升,但是2020年以来又开始下降,2020年毛利率降至21%,净利率降至9.96%,今年上半年延续下降趋势。

对于毛利率下降原因,中梁控股在2021年中期业绩公告中表示,主要由于期内交付的物业项目的土地收购成本相较有关平均售价较高所致。

而对于毛利率下降的问题,在2020年年度业绩发布会上,中梁控股首席财务官、副总裁游思嘉也曾解释称,2020年确认的收入基本是2017年和2018年获取的项目,特别是2018年买地的项目,土地市场较热,但是2018年以后,在二三线城市包括沿海某些城市都出现限价问题,因此令中梁控股的毛利率同比下跌。

对于未来的毛利率,游思嘉表示,中梁控股的毛利率水平预计稳定在22%-25%区间,不会出现“大起大落”的情况。

短期偿债承压

在备受关注的“三道红线”方面,截至2021年6月30日,中梁控股剔除预收账款后的资产负债率约为79.3%,截至2020年底为79.9%;净负债比率约为56.1%,截至2020年底为65.8%;非限制现金与即期借贷比率约为1.2,截至2020年底为1.1。按照“三道红线”要求,仍处于“黄档”行列。

值得关注的是,中梁控股的少数股东权益占比过高,使其真实负债情况存疑。

数据显示,2018年-2019年,中梁控股少数股东权益在总权益中占比达61.8%和58.2%。2020年,中梁控股少数股东权益占比提升,在总权益中占比63.9%。

2021年上半年,中梁控股的少数股东权益在总权益中占比再次提高。截至2021年6月末,中梁控股的非控股权益为225.78亿元,股东权益合计339.61亿元,占比66.5%。

在业内人士看来,房企通过合作、跟投等少数股东方式撬动规模增长、打破融资束缚,但是可能会存在“明股实债”的情形,当行业处于下行周期时,这种被掩盖的债务风险需要重视。

此外,虽然中梁控股的短债比大于1,但是其短期债务结构占比仍不算太低。截至2021年6月30日,中梁控股总的有息负债约为546亿元,其中一年内到期的债务约为232亿元,占比达到42%,短期偿债承压。

游思嘉表示,中梁控股一年内到期的债务占总体比例基本上跟去年年底大致类似,但是今年上半年“非银”的比重已继续优化到25%。

游思嘉还强调,在今年下半年及明年公司会做大量的减债务、稳债务的工作,特别是降低对海外364天美元票据的依赖度,已经准备好下半年还款额度,将减少不少于2亿美金,且未来12个月内将海外364天票据占整体海外负债的比例从当前的45%降至25%。

值得关注的是,今年9月份,中梁控股有一笔4亿美元优先票据即将到期,利率为11.5%。此前,中梁控股已经多次回购该美元票据,截至8月23日,中梁控股已于公开市场购买2021年9月票据累计本金总额达7600万美元,占2021年9月票据初始发行本金总额约19%。

新京报记者 段文平

编辑 杨娟娟 校对 贾宁