明星基金经理侯昊最爱“喝”茅台?10月25日,贵州茅台三季报里隐藏的一则内容引起市场广泛关注。财报显示,贵州茅台最大基金股东易主,招商基金旗下的招商中证白酒晋升为持有贵州茅台最多的基金。

招商中证白酒的三季报数据也于当日晚间得以披露。根据公告,招商中证白酒基金三季度末规模为928.95亿元,较二季度末的658.45亿元增长了270.50亿元。其中,山西汾酒、泸州老窖超越贵州茅台、五粮液成为三季度侯昊的“新宠”。

爱“喝”茅台、五粮液

招商中证白酒近三年内规模从百亿迈向千亿门槛

10月25日,贵州茅台披露的三季报显示,中国银行股份有限公司-招商中证白酒指数分级证券投资基金截至三季度末持有746万股贵州茅台,超过金汇荣盛三号私募证券投资基金,

晋升为贵州茅台第7大股东,也是持有贵州茅台最多的基金。

值得注意的是,2020年3季度末,招商中证白酒开始对贵州茅台的迅速增持。今年二季度,招商中证白酒才刚刚晋升贵州茅台十大股东之列,而明星基金经理张坤持有的易方达蓝筹精选则退出了贵州茅台十大股东。

据了解,招商中证白酒作为被动指数基金,以中证白酒指数为标的指数。而被动指数基金完全复制指数,基金经理通常只需跟踪偏离度,所以招商中证白酒可能会受指数调整或基金份额变化被动加减仓位。

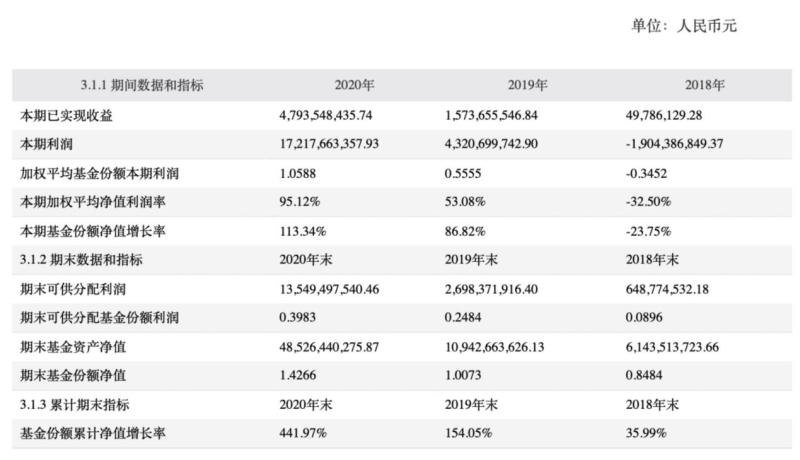

贝壳财经记者发现,自2018年以来,侯昊在管的招商中证白酒规模迅速增长。2018年年末,招商中证白酒的规模为61.44亿元,2019年年末、2020年年末,招商中证白酒的规模分别增加至109.43亿元、485.26亿元。

今年以来,招商中证白酒的规模翻倍,截至三季度末,该基金规模为928.95亿元,即将迈向千亿基金的门槛,仅在三季度,招商中证白酒的规模就较二季度末的658.45亿元增长了270.50亿元。

三季度侯昊调仓曝光

十大重仓股持股均增加,茅台并非三季度增持最多

事实上,茅台并不是侯昊在管的招商中证白酒3季度增持最多的股票。

10月25日晚间,招商中证三季报揭晓。根据公告显示,三季度,招商中证的基准指数中证白酒指数报告期内下跌 11.7%。在运作上,招商中证白酒的股票仓位依然维持在 94.5%左右的水平,基本完成了对基准的跟踪。

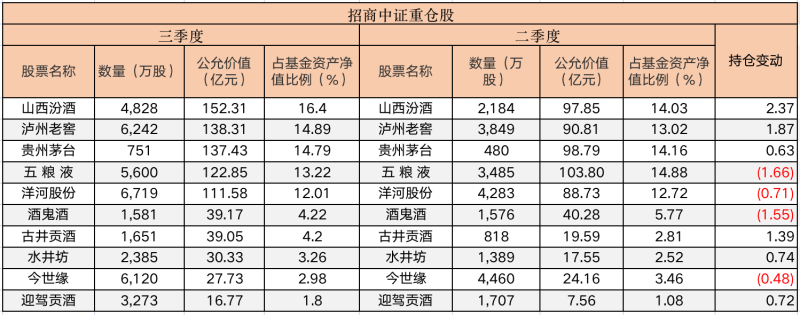

与此同时,侯昊对招商中证白酒的调仓也得以披露。具体从重仓股来看,三季度招商中证白酒的10大重仓股持股数量均有所增加,其中,贵州茅台的持股从480万增加至751万,但茅台并不是侯昊三季度最为青睐的白酒股。

贝壳财经记者发现,山西汾酒和泸州老窖才是三季度侯昊的“最爱”。

具体来看,招商中证对山西汾酒的持股翻了2倍多,持股数量从2184万股增加至4828万股,泸州老窖的持股数量也从3849万股增加至6242万股。与此同时,五粮液、洋河股份、酒鬼酒、古井贡酒、水井坊、今世缘和迎驾贡酒的持股数量均有所增加。

从持仓来看,山西汾酒的变动最大。三季度,招商中证白酒对山西汾酒的持仓增加了2.37%至16.4%。泸州老窖的持仓增加了1.87%至14.89%;贵州茅台的持仓增加了0.63%至14.79%。同期,古井贡酒、水井坊、迎驾贡酒的持仓也分别有所增加。

受股票价格影响,尽管重仓股的持股数量上升,但持仓占比却较二季度出现了下滑。五粮液的持仓从14.88%下滑至13.22%;洋河股份的持仓从12.72%下滑至12.01%;酒鬼酒的持仓从5.77%下滑至4.22%;今世缘的持仓从3.46%下滑至2.98%。

年内侯昊旗下产品增长不一,白酒板块未来是否可期?

侯昊在三季报中表示,三季度经济数据较二季度见顶后持续回落,并在9月份回落至枯荣线以下;从流动性情况来看,短端货币市场依然维持宽松,但波动有所加大,投向实体的信用持续回落,企业中长期贷款增速见顶回落。

从行业来看,煤炭、公用事业、有色金属、钢铁、化工等行业板块涨幅较大,医药、休闲服务、食品饮料、传媒、家电、纺织服装等行业板块下跌较多。

wind数据显示,目前侯昊在管的基金共有9只(仅统计初始基金),招商中证白酒作为侯昊旗下王牌产品,年内表现不佳,并未给基民带来较好的回报。三季度,招商中证白酒 A 类份额净值增长率为-10.82%,同期业绩基准增长率为-11.03%,C类份额净值增长率为-10.84%,同期业绩基准增长率为-11.03%。

2021年5月以来,侯昊还新发了消费龙头指数增强和新能源汽车方面的基金,前者三季度净值增长率为负,但好于同期业绩基准增长率。值得注意的是,侯昊在管的招商中证煤炭则大增,其中A类份额净值增长率为39.36%。

三季度招商中证白酒持续加仓茅台等白酒,张坤在管的易方达蓝筹精选二季度就已经从贵州茅台十大股东之位退出,市场还爱“喝”白酒吗?侯昊近期公开表示,随着三季报陆续披露,白酒行业的基数扰动效应会逐步减弱,酒企业绩确定性依然较高,未来有望实现稳步增长,仍具备较好配置价值。

与此同时,国泰君安、方正证券、开源证券、中信建投等多家券商发布研报表示对白酒保持乐观态度。其中,国泰君安食品研究团队认为,白酒的基本面有支撑,三季报整体有望延续坚挺表现,政策面无需过分担忧,Q4白酒板块超额收益可期。

新京报贝壳财经记者 胡萌 编辑 陈莉 校对 王心