梦天家居12月15日在上海证券交易所上市,成为继江山欧派后第二家上市的木门企业。梦天家居的股票开盘后不久涨停,收于24.28元/股,涨幅达44.01%,总市值达到53.75亿元。12月16日,梦天家居开盘涨停,截至发稿时报26.71元/股。

公开资料显示,成立于1989年的梦天家居是木门行业的头部企业,刘德华是其签约品牌形象大使。截至2021年6月末,梦天家居共发展了974家经销商。不过,也正因为依赖经销模式给企业带来一定风险。据了解,梦天家居的经销商渠道贡献了公司主营业务收入的90%以上,同时也增加了公司的管理难度。

面对目前存在的各类风险梦天家居将作何处理?公司上市后各项规划如何落实?12月15日,新京报记者致电梦天家居,截至发稿电话均未接通。

作为国内第二家上市的木门企业,梦天家居上市对整体门业意味着什么?中国建筑材料流通协会会长秦占学认为,梦天家居的上市对门业有一定带动作用,他同时指出门业应“两条腿”走路,一条腿能够走向智能化,一条腿要渠道下沉。

上市首日股票涨幅达44.01%

梦天家居上市首日开盘价20.23元/股,与发行价16.86元/股相比,涨幅达19.99%,收盘价24.28元/股,涨幅达44.01%,总市值53.75亿元。

据新京报记者了解,梦天家居本次公开发行股票数量为5536万股,募集资金净额为8.42亿元。据此前招股书显示,募集资金将用于年产37万套平板门、9万套个性化定制柜技改项目,智能化仓储中心建设项目,品牌渠道建设项目、信息化建设项目,同时,还有部分用于补充流动资金。

公开资料显示,梦天家居控股股东为梦天控股,本次发行后,梦天控股持有梦天家居56.24%的股份。公司的实际控制人为余静渊、范小珍夫妇,近三年来未发生变化。本次发行后,余静渊通过梦天控股控制公司56.24%的表决权,范小珍直接持有公司6.00%的股份,同时余静渊、范小珍通过梦家投资、梦悦投资分别控制公司7.50%、3.75%的表决权。因此,余静渊、范小珍夫妇直接和间接拥有公司73.49%的表决权。

中国建筑材料流通协会会长秦占学认为,梦天家居开盘即涨停并不意味着什么,“但梦天家居的上市带动了门业的发展,这个是很有意义的。”上市也是一把“双刃剑”,一方面能带动企业发展,另外也能看清内部发展状态。“上市要受到全社会的监督,企业的治理结构和财务状况以及经营状况全在眼皮底下。所以,企业必须规范经营。”

刘德华代言费打折、募投项目合理性曾被质疑

梦天家居上市,令代言人刘德华的代言费备受关注。据梦天木门官网,1989年余静渊成立了梦天,在32年的发展中逐渐成为木门龙头企业。2015年,正式签约刘德华为品牌形象大使。公开报道显示,2018年刘德华代言费用打折被疑是垫高经营业绩。

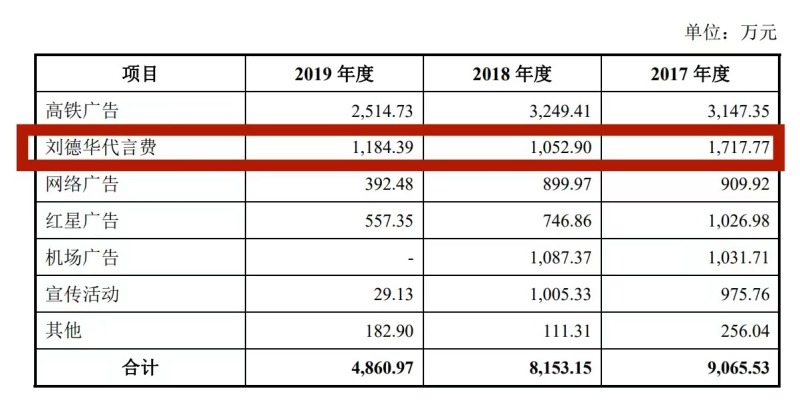

在梦天家居集团股份有限公司首次公开发行股票招股说明书(申报稿2020年6月4日报送)中显示,2017年至2019年,刘德华的代言费用分别为1717.77万元、1052.90万元、1184.39万元。其中,2018年代言费相比前一年骤减600多万元。对此,梦天家居解释称“刘德华与公司继续合作签约,给予了公司一定的折扣所致”。

图/招股书截图

值得注意的是,在证监会此前给出的反馈意见中提到,发行人与刘德华经纪公司亨泰环宇有限公司2019年签订的形象代言合同约定的代言费用为1800万元人民币,申报材料提供的合同文本上备注已支付1800余万元代言费,要求梦天家居解释,上述相关合同约定、代言费实际支付情况与招股说明书披露情况是否一致,不一致的原因,发行人是否存在体外支付代言费的情况等。

而在最新的招股书中,“刘德华代言费”的描述已改为“代言费”,显示2021年1月-6月,该项费用为488.83万元。有相关报道评论称,这让梦天家居广告费用成本减少背后更生疑云。

图/招股书截图

此外,其募投项目也遭到过质疑。实际上,在营收和主营产品产能利用率双双下滑的情况下,梦天家居一项募投项目即扩大产能,拟投向年产37万套平板门、9万套个性化定制柜技改项目,项目投资金额接近总募资额的一半。证监会曾要求其说明募投项目的合理性及与未来发展规划是否背离。对此梦天家居回复称,公司将从调整产能结构出发,完善产品结构,实现市场结构的均衡发展:一方面,对现有部分门扇生产线进行技术改造,形成37万套工程门产能,借此进入精装修工程市场;另一方面,新增年产9万套的柜类产能,将有效缓解柜类产能不足的瓶颈。

而梦天家居在最新招股书中也提到募集资金投资项目实施存风险。“虽然,公司针对本次募集资金投资项目在技术、人员及市场开拓等方面进行了精心准备,谨慎论证项目效益,但仍不能排除产业政策、市场环境、消费者需求等发生重大不利变化,或者由于市场开拓不理想,导致项目新增产能无法及时消化、投入效果不能达到预期等风险,从而导致项目的实施进度和公司的预期收益不能达到或完成。”

依赖经销商模式

梦天家居业绩数据显示,2018年至2020年,公司营收分别为13.45亿元、13.48亿元、12.27亿元,同期归母净利润分别为0.94亿元、1.88亿元、1.71亿元。招股书介绍,2020年上半年,梦天家居主营业务受疫情影响严重,经营业绩大幅下滑,营业收入、扣除非经常性损益后归属于母公司股东的净利润分别同比下降32.08%、73.93%。

在上市公告书中,梦天家居称2021年净利润存在下滑可能。经测算,公司预计2021年度营业收入为13.83亿元至15.29亿元,相比上年同期增长12.74%至24.61%;预计净利润为1.7亿元至1.88亿元,相比上年同期变动-0.33%至10.29%。

实际上,梦天家居还存在多重风险。招股书显示,风险包括市场竞争加剧,品牌、产品被仿冒,经销商管理等。梦天家居依赖经销商模式,其经销商渠道贡献了公司主营业务收入的90%左右。

最新招股书显示,梦天家居主要面向经销商开展销售业务,截至2021年6月末,共发展了974家经销商,1117家经销商专卖店遍布于全国31个省、自治区和直辖市。但由于存在经销商数量较多、地域分布广、各地经济发展水平不均等因素,增加了公司的管理难度。梦天家居介绍,如果个别经销商未按照合作协议的约定进行产品的销售和服务,甚至发生欺骗消费者的行为,将对“梦天”品牌和市场形象造成损害;此外,如果公司管理及服务水平无法跟上经销商业务发展的速度,会对部分终端消费者服务滞后,也将对公司品牌形象和经营业绩造成不利影响。

门业需“两条腿”走路

近几年,受整装、定制等因素的影响,木门企业在终端市场受到冲击,也倒逼木门、地板等单品类企业转型升级。在今年第23届中国建博会(广州)中,新京报记者注意到,不止一家木门企业从单品类产品向多品类、多品牌方向转型升级,提出一体化定制战略,其中包括梦天、新标木门、霍尔茨木门、伯艺、TATA等品牌。秦占学称,一体化的发展实际上是一种产业链的融合,是一种趋势。

“门业不是不好,实际上是太多了。整个装饰装修的体量还是很多,现在是消费这块受到一定的压抑。”他认为,梦天家居的上市对木门行业来说是一个刺激和带动,是一个强心剂。他同时希望门业能“两条腿”走路,一条腿能够走向智能化,而门墙柜一体化也要向智能化、康养方面发展。另一条腿是渠道下沉,向三四五线城市下沉,适应城镇化建设,要有一些质量好、价格优、经久耐用的产品。“有两条线发展会更持久,也会给门业带来示范效应。”

“希望梦天能借助上市‘东风’,引领整个行业的产品升级,特别是募集资金能用于行业发展,带领整个行业向着智能、康养、绿色环保方向发展。更重要的是,加强售后服务,如果没有很好的售后服务,市场将被毁坏。”

新京报记者 张洁

编辑 王琳 校对 陈荻雁