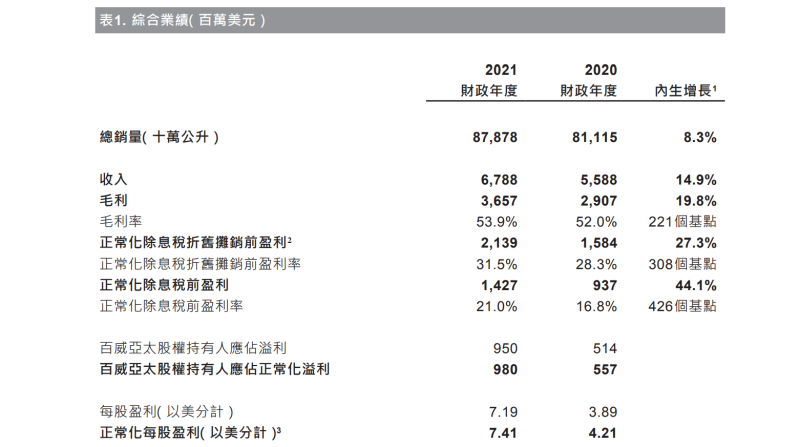

新京报讯 2月24日,百威亚太发布报告称,2021年实现收入67.88亿美元,2020年同期为55.88亿美元,同比增加21.47%,股权持有人应占正常化溢利由2020财政年度的5.57亿美元增加至2021财政年度的9.8亿美元,股权持有人应占溢利由2020财政年度的5.14亿美元增加84.8%至2021财政年度的9.5亿美元。总销量于2021年全年(2021财政年度) 增加8.3%,并于2021年第四季加速增长至8.6%。

百威亚太公告截图。

具体到中国方面,百威亚太称,2021年第四季,其在中国表现强劲,销量、收入、正常化除息税折旧摊销前盈利及市场份额均取得显著增长,并超越疫情前水平。在有效的收入管理措施、较早的中国农历春节和较低的基期比较数字支持下,高端及以上市场录得强劲的双位数增长,使得每百升收入增加10.3%。销量及收入分别增加8.5%及19.7%,带动正常化除息税折旧摊销前盈利增加25.6%。

整体来看,2021年全年,百威亚太在中国销量增加9.3%,每百升收入增加7.9%。

谈及原因,百威亚太表示,首先,在百威及百威金尊的带动下,百威品牌在现有和扩张中市场均取得双位数增长。其次,哈尔滨啤酒实现了从核心及实惠品牌到核心+品牌的消费升级,为品牌带来高个位数销量增长。第三,在科罗娜、蓝妹和福佳的带动下,在超高端市场也取得强劲的双位数增长。

“根据我们的估计,成功的组合策略使我们的市场份额大幅扩大80个基点,并超越2019年的市场份额。因此,我们的收入增加18.0%,除息税折旧摊销前盈利增加28.7%,两者均高于疫情前水平。”百威亚太称。

另外,百威亚太在公告中明确表示品牌创新的重要性。其表示,对于寻求未来的品类扩张,以及迎合在不同场合寻求具差异化高端体验的消费者,品牌创新担当着重要角色。百威亚太于2021年大规模推行品牌创新,研发出百威金尊,清晰定位高端中菜馆和聚餐庆祝场合。此外,百威亚太针对日渐扩大的她经济,推出多种果味啤酒选择,包括福佳果味啤酒和科罗娜海盐番石榴果味啤酒。因此,于2021财政年度,百威金尊的销量增长超过50%,而福佳果味啤酒系列更见销量翻倍。在快速增长的啤酒以外类别中,百威亚太以双位数幅度增加红牛(Red Bull)的经销点。百威亚太也向快速成长的即饮饮料品牌MissBerry进行投资,该品牌专为女性和Z世代消费者打造多款果酒。

对于未来规划,百威亚太称,中国方面,高端化将继续是其营业额增长及强劲财务表现的主要推动力。由于预期中国的中产阶级家庭数目很可能于2030年前增加四倍,达到美国中产阶级家庭 数目的两倍,估计其业务仍有庞大增长空间。“随着新的消费趋势和高端饮酒场合不断兴起,我们将通过本地品牌创新和百威集团旗下500多个国际品牌提供差异 化的饮酒体验。”百威亚太表示。

编辑 郑明珠 校对 王心

图片 公司公告截图