把蔬菜、肉放在锅里煮一煮,加点佐料和汤底用碗或盆端上桌给顾客食用,这是麻辣烫;把蔬菜、肉端出来,呈上一口锅底和汤料,让顾客自己烫煮然后食用,这是火锅。

集中开在客流量较大商圈的海底捞和街头巷尾随处可见的杨国福,一个是火锅界的巨头,一个是麻辣烫的集大成者,近期都成为餐饮界和金融圈的热议对象,海底捞发布财报消息宣布2021年亏损严重,杨国福则公开募股书冲刺上市。

一碗麻辣烫能赚多少钱?卖多少碗麻辣烫才能撑起一个上市公司?另一边已经上市4年的海底捞,为何会在2021年出现数十亿的亏损?对全国餐饮市场而言意味着什么?为什么餐饮企业都要争相上市,对消费者又会产生哪些影响?

从一个小作坊到营收千亿规模的企业

杨国福主要赚谁的钱?

据媒体此前报道,杨国福对资本并不感冒,在2019年的采访中杨国福本人曾表示,“如果引入资本,他们要求的是短平快,要求每年达到什么样的业绩;我们现阶段还需要扎根。我不是种韭菜,是种一棵树,是要它成材的。”

但在2021年,杨国福的态度就发生了转变,公开对外表示可以接受外界投资。再到今年2月,正式向港交所递交招股材料。为何短短两年态度就发生了如此变化?

杨国福麻辣烫的前身是杨记麻辣烫,2003年在黑龙江开张,彼时的麻辣烫对中国餐饮市场而言是个新鲜词汇。到2005年,杨国福麻辣烫注册商标正式走品牌路线并对外招商加盟。从此打开流量密码。

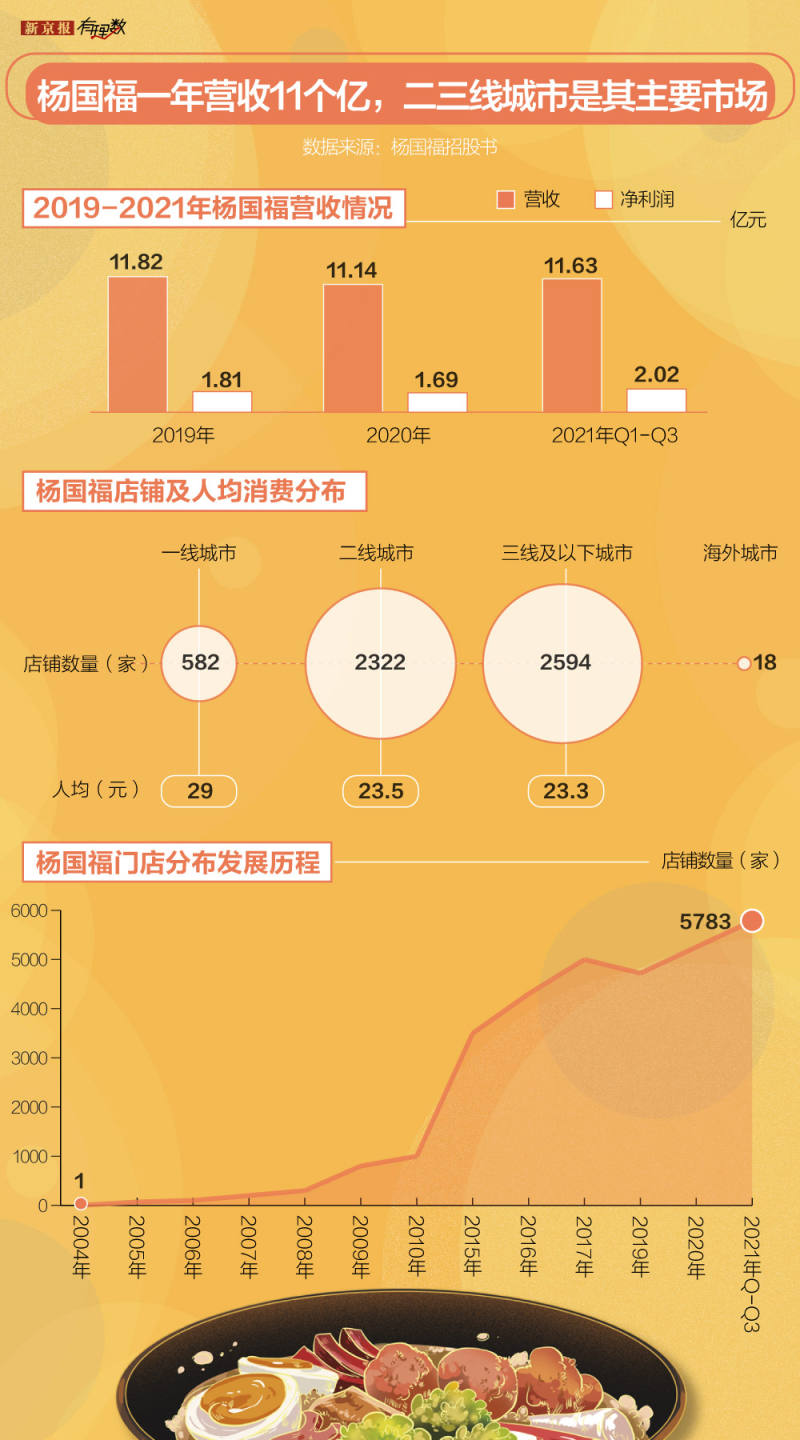

2010年,杨国福把店铺开出东北三省,并在2015年把总部迁到上海,受中国餐饮市场的快速增长影响,杨国福麻辣烫开始以每年1000家的速度快速扩张。截至2021年9月30日,杨国福品牌旗下共有5783家餐厅,二三线城市是其主要根据地。

从街边摊到品牌连锁店,麻辣烫也在变得越来越赚钱,在2019年至2021年前三季度,这小小一碗麻辣烫给杨国福带来的营收分别达到11.82亿元、11.14亿元和11.63亿元,净利润分别为1.81亿元、1.69亿元和2.02亿元,看似净利润不多,但要知道,在2021年海底捞亏损达到38亿-45亿元。

一碗麻辣烫能卖多少钱?据杨国福招股书里显示,一线城市人均29元,二三线城市也才23元左右,从招股书看客单价并不高。那杨国福是咋赚的这么多钱?

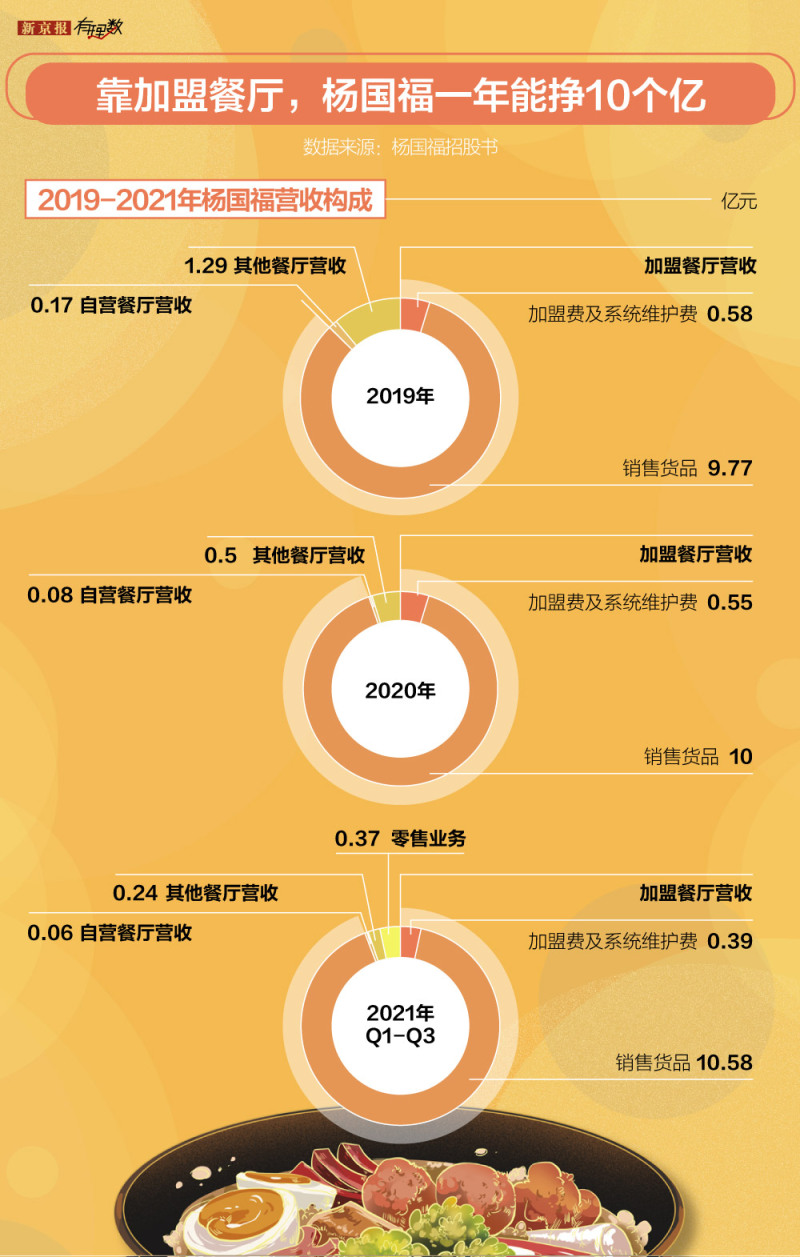

细看杨国福招股书就可以发现,杨国福挣的钱并不直接来源于一碗碗麻辣烫,而是大部分来自于加盟商。

招股书显示,杨国福5783家门店里,只有3家是自营餐厅,其他都为加盟餐厅,而且超过90%的收入来自于加盟餐厅。其中,销售自产货品占29.6%,转售向第三方采购的货品(包括食材、调味料及其他产品,以及设备)占到61.3%。

不过虽然杨国福的盈利模式在于扩大加盟商规模,但终端消费者对于杨国福的影响依旧很大。毕竟只有消费者认可生意才会好,加盟商只有觉得杨国福可以赚钱,才会投资加入。

值得注意的是,从原材料到设备再到装修,整个过程仍在杨国福的牢牢把控中,是否能吸引更多消费者,决策者仍是杨国福。

杨国福风风火火准备上市

海底捞一年亏损38亿-45亿

上市,无疑会把所有动作都摆至台前,作为网红界前辈,海底捞最近暴露在聚光灯下的次数有点多,前几次因为卫生问题、涨价等负面新闻上热搜,最近又因为业绩亏损、给客户打标签问题引起热议。

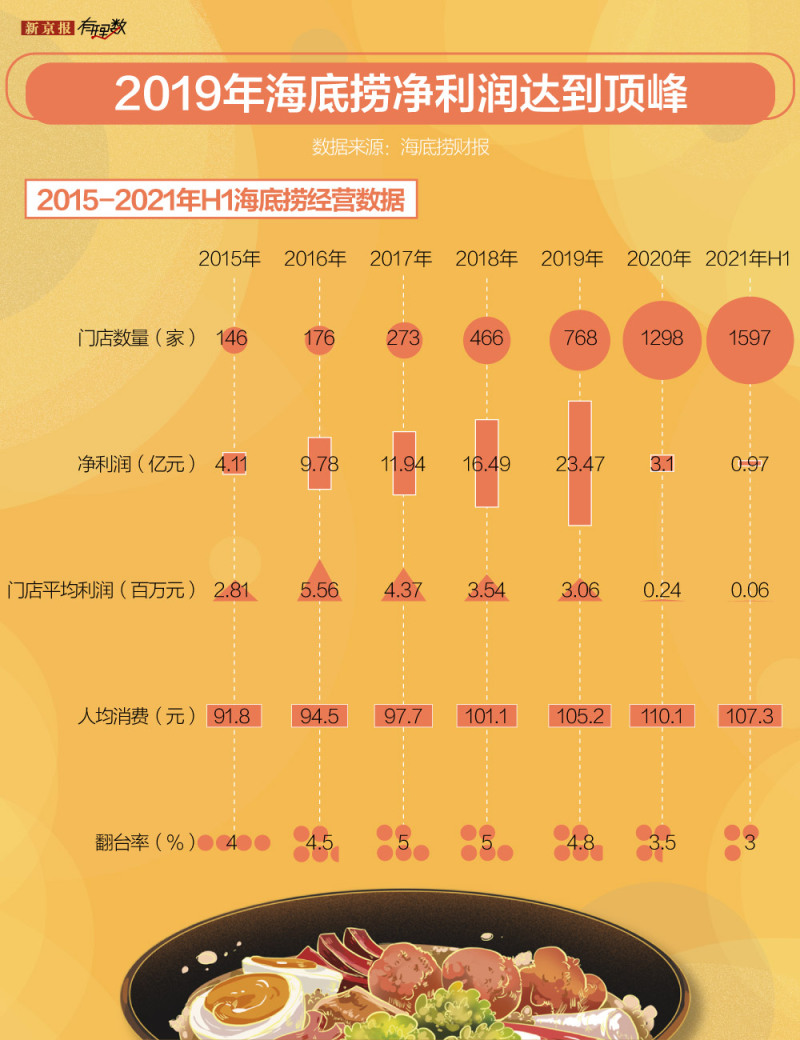

曾几何时,凭借核心的服务精神,海底捞一度是火锅界的骄子,2018年海底捞登陆港交所,当时资本市场给它的估值超50倍PE,上市首日市值一度突破千亿港元。去年股价最巅峰时,海底捞每股作价近86港元,市值达到4700亿港元,一时风头无两。

如今,海底捞收盘价已经每股17.84港元(3月2日收盘价),已经基本回到了3年多之前刚上市时的起点。

从海底捞近几年经营数据看,2018年算是鼎盛时期,2019年虽然也进行了一定扩张,但从净利润和翻台率看,已经到达了瓶颈期。

2020年受疫情影响,餐饮界营收普遍出现下滑,海底捞也不例外,也正是在这一年,海底捞做出了进一步扩店的计划。

截至2021年6月末的12个月内,海底捞净新增门店623家,在2020年6月末868家门店的基础上增加了71.77%。其中三线及以下城市净新增门店344家,占据新增门店总数一半以上。

从扩张的效果看,海底捞显然低估了疫情的不确定性给门店经营带来的影响,也高估了消费者,尤其是下沉市场消费者在疫情之下的消费能力。

同时疯狂开店需要更多人力资源,也就意味着管理成本的增加以及服务质量的不确定性。

据财报显示,海底捞员工成本2020年上半年为40.76亿元,到2021年上半年已经上升到71.62亿元,同比涨幅75.8%。

2021年11月,海底捞发出了年底前关店300家的公告,不过门店总数还将维持在1300家以上。

如果按照38亿元至45亿元的年亏损额和1300家门店,均摊下来,2021年海底捞单个门店的亏损竟高达292万元至346万元。

2020年4月,海底捞就因为涨价引起消费者不满,对此海底捞回应涨价是受疫情影响,但整体菜品价格调整控制在6%,各城市实行差异化定价,之后也对部分争议风口上的菜品价格进行了回调,平息了舆论风波。

“服务”是海底捞的核心,但为服务买单对消费者而言并不是刚需,且在海底捞的带动下,火锅行业的整体服务水平有了明显的提高,服务不再是海底捞的独特优势,消费者对海底捞并没有多大的忠诚。

还有哪些公司拿着爱的号码牌?

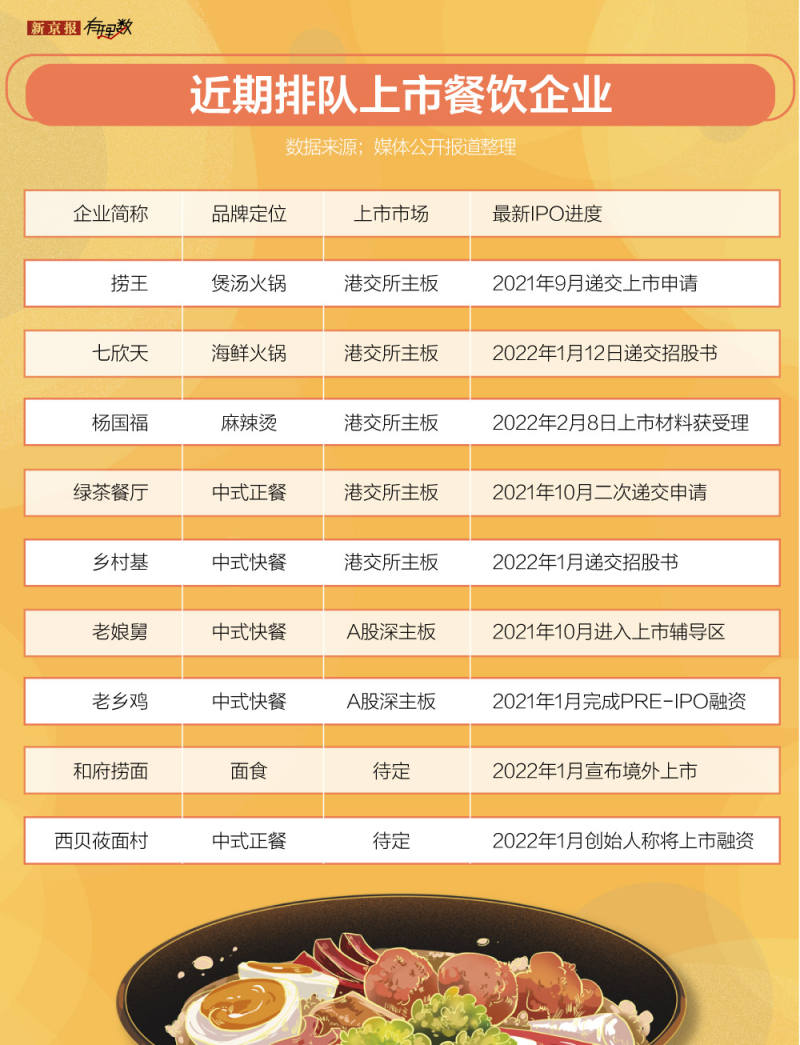

今年以来,不少餐饮企业提出上市申请,还有不少企业更新招股书、加快上市进程,粗略统计涉及品牌数量将近10家。

除上述企业,还包括冲击港股的海鲜火锅连锁餐厅七欣天、二次递交上市申请的乡村基等。这些寻求上市的餐企中,选择港股上市的占据一半,包括杨国福、七欣天、乡村基、和府捞面。选择A股上市的占三分之一,包括老乡鸡等品牌。

然而现实是,一边是摩拳擦掌的准备赴港上市的“准新人”,一边是多家餐饮企业业绩平平。

作为登陆港股市场的火锅第一股,呷哺呷哺在2021年2月从28港元/股一路跌到5.47港元/股,市值蒸发80%。九毛九国际控股有限公司以太二酸菜鱼为主打品牌,2020年登陆港交所后股价连续翻倍式上涨,最高至2021年2月的38.66港元,随后开启下滑模式,累计缩水超六成。“奶茶第一股”奈雪的茶发布2021年财报,显示营收达40亿,净利润亏损1亿多,典型的增收不增利。

既然餐饮企业上市之后境遇不佳,为何大家仍旧乐此不疲拿着号码牌期待入市?

有业内人士表示,2022年预期疫情将得到更好的控制,随着消费者生活回归正轨,投资者看好餐饮市场回暖。叠加注册制带来的上市潮,餐饮公司集体上市不难理解。

对于目前处于IPO进程中的中式餐饮品牌而言,它们大多都有十年以上的成长经历,以前企业有固定的现金流,但疫情的无差别打击让大众餐饮品牌开始重新思考与资本的关系。

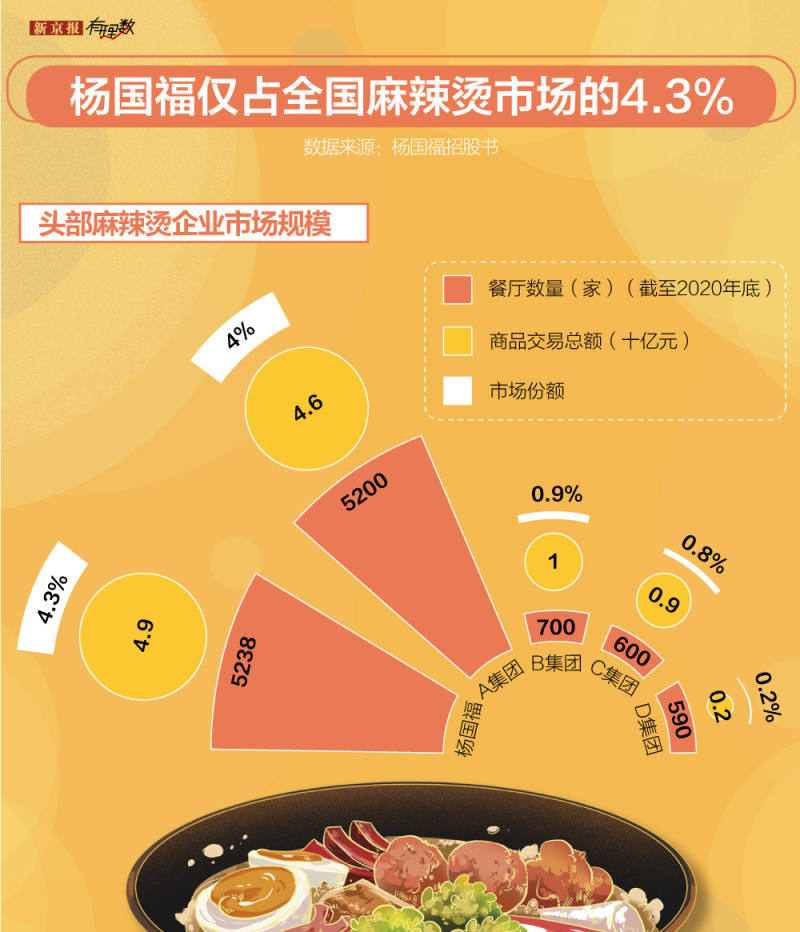

据招股书,以2020年商品交易总额计,杨国福以49亿元排名第一,市场份额4.3%,而第二名张亮麻辣烫商品交易总额为46亿元,市占率4%,两者仅有一线之差。从门店数量看,2020年杨国福共有餐厅5238家,张亮为5200家,几乎不相上下。

在目前不确定的大环境下,上市是解决资金链问题的最快途径,借助资本的力量可以让餐饮品牌迅速实现规模效应,与竞争对手拉开距离。这也意味着,若杨国福上市成功,可能会打破麻辣烫领域的“双雄”格局,迅速抢滩更高的市占率。

对于目前的准备上市的“杨国福”们而言,食品安全问题是影响上市进程或后续表现的关键。

在此前,杨国福就因食品安全问题被警告。2021年7月,杨国福麻辣烫一加盟门店被曝存在卫生问题,门店的仓库出现遍地老鼠屎,袋装芝麻酱被老鼠咬破等食安问题,同一时间,广东、上海、河北等11个省份的市场监管部门全面排查了辖区内杨国福麻辣烫门店3323家,责令整改841家,警告5家,立案查处24件。

对于加盟店的管理问题,杨国福曾回复新京报记者称,对于加盟店的管控一直是杨国福集团关注的重中之重,杨国福为此也制定了一套措施加强加盟店的管理。

对比起上不上市,消费者更关心杨国福的食品安全问题,而对于杨国福而言,食品安全也应该是管理重点,毕竟没有消费者的认可,店铺还能不能开都是问题,更别提上市了。

数据新闻编辑:陈华罗 实习生卢红宇

新媒体设计:许骁

校对:刘越