在受到不确定性扰动的外部环境下,中国线上消费在2022年第一季度稳中有进。

根据国家统计局数据显示,2022年1至4月份,实物商品网上零售额32887亿元,增长5.2%,占社会消费品零售总额的比重提升至23.8%。

与此同时,代表着新技术、新设计、新功能、新体验和更好利润的线上新品消费,迎来了前所未有的发展机遇。

从年初的冰雪消费,功能性护肤品,到居家生活消费兴起,户外露营热潮,再到预制菜的火爆,消费需求总在寻找新的热点,而且在2022年呈现出更加明确的特征:更理性、更有责任、更追求实际价值。

2022年线上新品消费现状如何?新品消费有哪些趋势和特点?如何进一步挖掘线上新品消费的市场潜力?

以京东为代表的互联网平台,从不同维度全面展开的新品业务,构建起更加完善、成熟的“新品生态”。

在2022年京东618之际,京东消费及产业发展研究院联合《新京报》发布《2022线上新品消费报告》(点击查看原文,以下简称报告)。

基于京东平台消费大数据,梳理出今年上半年以来的一些市场观察:

01刚性需求增长,用户购新意愿依然积极

02原材料等成本增长压力下,行业从价格战向数字化转型

03先进制造和C2M等科技赋能消费效率

04年轻人的消费主场

05老字号“反杀”

06反思消费主义、对营销脱敏,是消费理性的重要表现

下面我们基于这些变化展开详细解析。

刚性需求在增长,

用户购新意愿依然积极

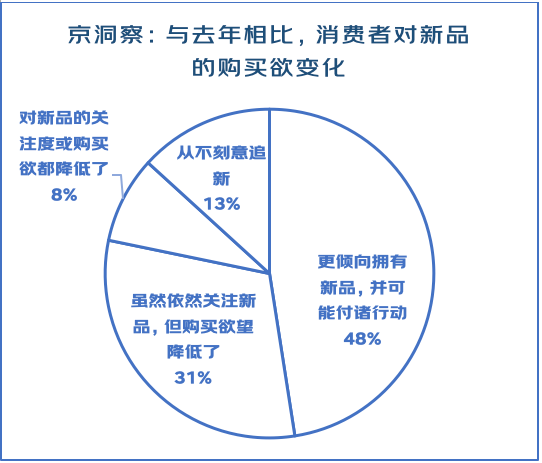

根据《报告》数据显示,与去年相比,有48%的消费者在今年对新品的购买欲更加强烈并很可能付诸于行动,另有31%的人依然关注新品,而关注度和购买欲都降低的人群只占8%。

一方面,随着新品受欢迎的平均周期变短,品牌厂商更需要以产品组合发力。另一方面,将用户共创纳入到从产品创意到产品交付的完整闭环过程变得越发重要。

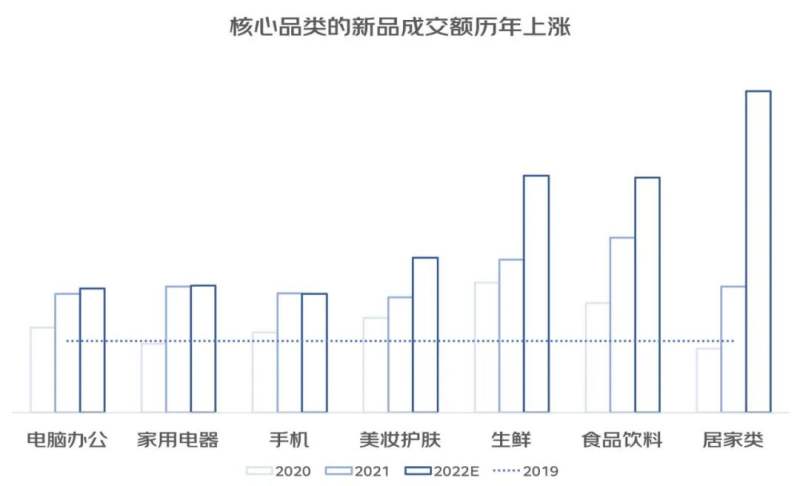

新品一直以来是拉动整体消费的重要动力。其成交额增长一直领先于所属品类的整体增幅。

2022年以来,79%的消费者持续关注新品,京东的食品、居家品类中,新品成交额占比大幅提升,3C家电类新品消费在京东618全面爆发。

上图可见,2022年1-5月以来,在一些核心品类中新品成交额同比依旧领跑。其中手机类新品(成交金额)占比达60%,充分说明“追新”正在成为一种普遍的消费趋向,以及这个品类中消费者买新不买旧的习惯。

这一届年轻人更加顾家,他们勇于探索“未知领域”,更加明确自身需求,于是方便预制菜、颜值锅具、洗烘套装、智能马桶等能更好满足不同用户个性化需求的产品渐成潮流,使2020以来的“宅经济”进一步升级为“居家消费场景”,成为中国消费市场新的增长极。

原材料等成本增长压力下

行业从价格战向数字化转型

由于电类产品特性,上市一段时间后往往都会降价。而且中国制造业在过去很一段时间内,通过价格战抢占市场,但是如今人们都意识到,依靠价格战不会让消费者长期获益,真正让价格降下来的不是价格战,而是技术的发展和提升。

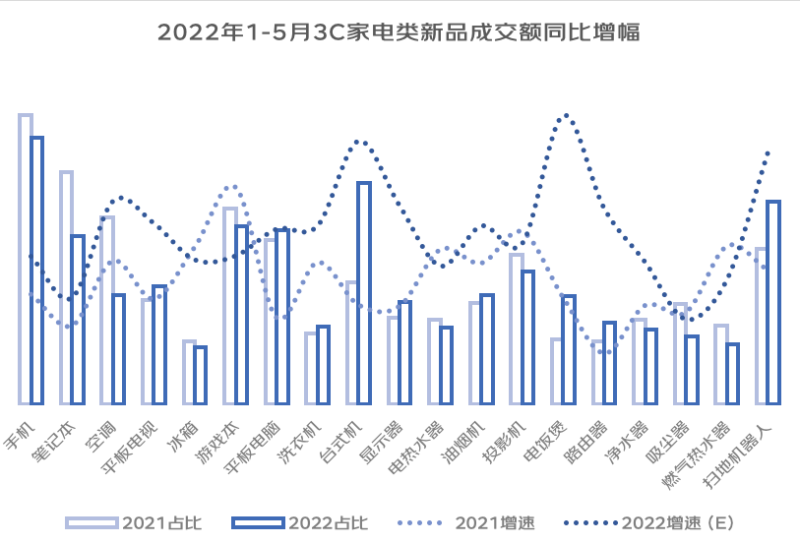

2022年同比2021年,3C家电商品中,新品件单价与全品类平均件单价的对比。可以发现除部分品类的特殊原因外,大部分品类的新单价较该品类平均价格都高。

而这其中,可以帮助厂商维持利润并占稳市场份额,并同时获得消费者青睐的就是具备新功能、新技术、能满足消费者细分需求的新品/新品类。

另一方面,上图也说明,在3C家电类产品中,手机、笔记本电脑等品类中新品占比最高,甚至超过70%。相对来说家电中的新品占比较低。

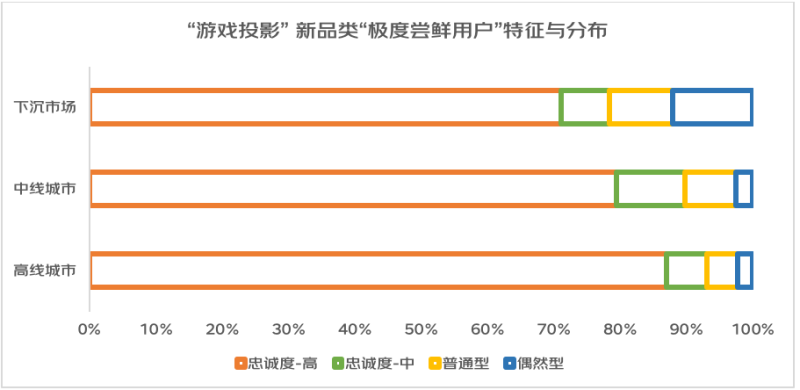

但2022年的情况显示,一些新兴家电品类如扫地机器人、新风空调等,其成交额占比持续增长,已超过了2021年水平,同时像低糖电饭煲、游戏投影等新品类,也在京东的推动下迅速建立行业标准、打开市场、形成全新品类。

对新产品更敏感的技术和互联网从业人群更是成为这类新品的坚实拥趸。

先进制造和C2M等科技赋能消费效率

目前,京东C2M智造平台服务已覆盖70+一级品类、900余个三级品类,已和九阳厨具、雷神、松下、美的、惠普、恒安安而康等近2000余家知名品牌达成合作,助力品牌商加快新品开发速度、提高新品开发成功率,未来两年预计将服务超过10000家品牌及工厂。JC2M系统可以实现产品需求调研时间减少75% ,新品上市周期缩短67%,2021京东11.11期间, Y-C2M商品爆款率90%+。

年轻人的消费主场

年轻一代的的偏好引领了全民消费的风向,使很多全新的品类崛起,成为中国消费市场新的增长极。

2021年,中国Z世代达3亿,他们成为中国市场的主力军、市场的风向标。

他们关注个性化、多样化、品质化,重视消费体验,消费欲望与上几代人相比更加强烈,收入潜力大,因此满足年轻人的需求离不开人货匹配的能力和产业的升级。

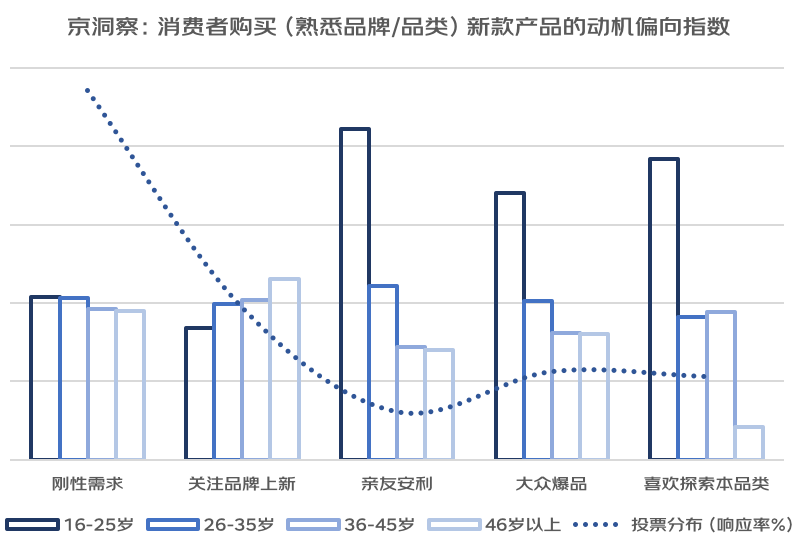

在调研中发现,消费者对此类商品的“刚性需求”占比达到65%以上,排名第二的是“一直关注的品牌上新”。而对分年龄段的进行偏好度分析(TGI)可见,“刚需”在各年龄段中分布比较平均,年轻人的“换新”频率略高一些。

而在“喜欢探索该品类”和“亲友安利”、“大众爆品”等选项中,年轻人的偏好度显著领先,这突出其主观上更倾向个性化爱好,同时易被社交圈子影响的特征。

在“一直关注的品牌上新”方面,则是年龄越大越偏好。体现出年长人群对品牌认可的重视,同时也反映出年轻人品牌忠诚度较低,愿意进行全新的尝试。

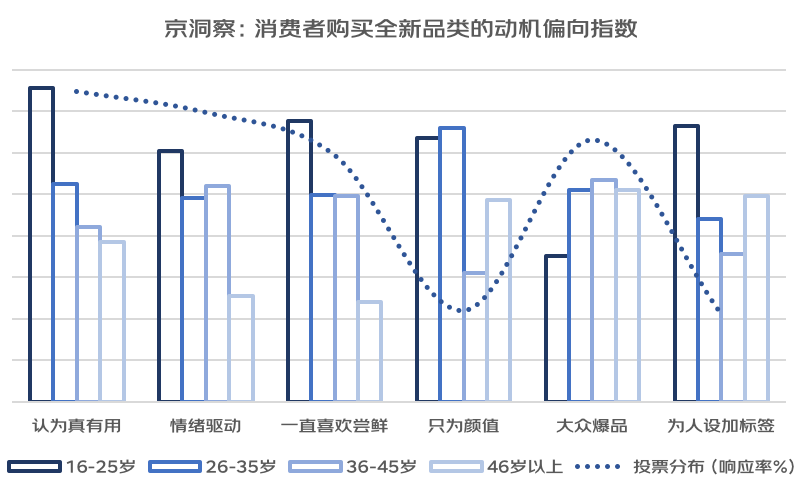

而在面对全新品类的商品时,消费者心态又有较大不同,认为“真的有用”,或者“情绪驱动”以及受“大众爆品”影响成为“剁手”原因前三名,这其中年轻人依然成为“尝新驱动”的主力人群。

据京东小魔方数据,2022年1月至今,京东已经挖掘500多个趋势品类,其中近300个趋势品类增速超100%。而在今年京东618开始一天内,新锐品牌整体成交额同比增长超50%。

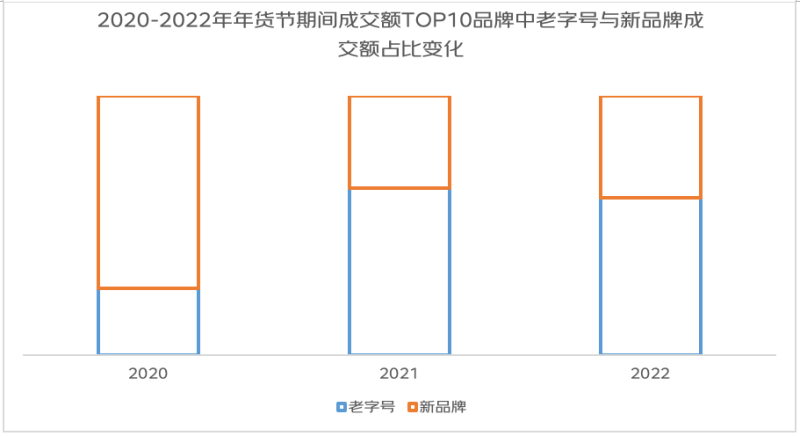

老字号的“反杀”

不过从去年以来,也有一些网红商品,或以流量主导的消费品牌出现下跌或危机,对此李晓宇认为,新兴品牌的发展轨迹总体来看由于现在是多元化需求,催生赛道更加细分化,纵深、细分化的赛道出现一些爆品。

与传统品牌比,新品牌体量小,试错成本低,变道快,可以快速抢占市场,但缺少长期的积淀,缺少一手数据支持,对年轻人深度需求把握可能不准,生产、渠道、供应链不足,而传统品牌资本的加持和供应链、生产能力对新品牌降维打击,新锐品牌有很多问题进行解决。

在近一年中,京东商品上新数量超千万,新品年度销售额贡献已超六成,尤其年轻消费者的新品消费偏好,给众多细分品类带来了弯道超车空间。

反思消费主义、对营销脱敏,

是消费理性的重要表现

年轻人65%的消费由“刚性需求”驱动;反思消费主义、对营销脱敏,是消费理性的重要表现。

据调研显示,今年消费者购买新品意愿提升的人数占比超过意愿下降者。

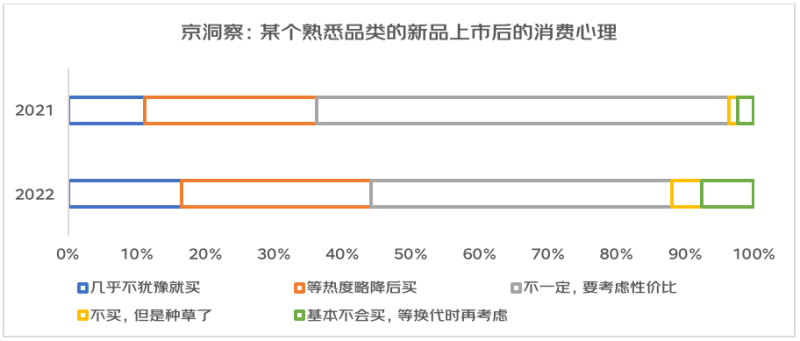

而且这其中,有关熟悉品类的新品(比如冰箱、空调、手机等更新换代款)的消费占到了新品成交金额的60%以上,相较于全新的品类(比如植物肉、低糖电饭煲、游戏投影等),消费者对熟悉品类的需求更能反映出更新换代、消费升级、品质升级等意愿。

在面对“熟悉的新品”时,“几乎不犹豫就买”的用户占比去年多出1/3,但需要注意的是,选择“不买”的人群占比也较去年增加了,“考虑性价比后再作决定”的中间人群大幅压缩。这说明消费者比去年更加理性,“买或不买”可以马上作出决定。

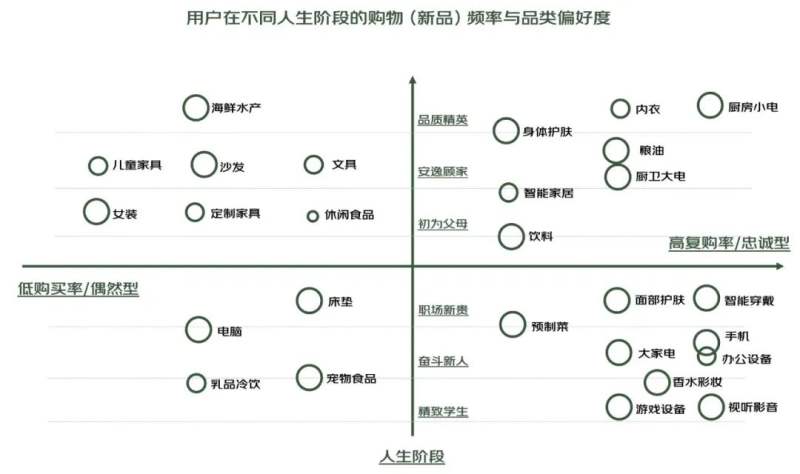

上图可见,作为中国制造业最领先的部分,3C电类的新品用户群体忠诚度最高、最年轻、复购率最高、消费能力也较强;但是在消费社会中,用户消费行为也发生了变化,人们往往根据理性的逻辑链思考,变成是一系列消费行为的组合,而不是以单个、冲动的孤案出现。所以可见“品质精英”人群同时对内衣、海鲜等新品有着较强需求,而“职场新贵”人群则同时对床垫、预制菜、面部护肤等有着显著需求。

因此,现代意义上的消费升级也不再停留在单个物品的更新换代上,而是一个对日常生活的系统化改造。不可否认,日常生活的消费升级不仅改造了我们的生活方式,从整体上提高了我们的生活水平,也让我们深切地感受到消费社会的丰盛与增长。

文/杨一凡