在房地产行业步入寒冬之际,与地产相关的物业领域也未能幸免。

据克而瑞研究中心数据统计,今年上半年,披露中报的57家上市物企中,营收平均增速放缓、约三成净利润出现下滑,毛利率和净利率均值也进一步回调。

更多的物企正在摆脱对母公司以及整个地产行业的依赖,包括大幅增加第三方外拓、发展市政及高校等多元化业务等,以期未来能够走出独立行情。

今年上半年,披露中报的57家上市物企中,约三成物企净利润出现下滑。 图/IC photo

今年上半年,披露中报的57家上市物企中,约三成物企净利润出现下滑。 图/IC photo物业行业“增收不增利”现象犹存

据克而瑞研究中心数据统计,从营收及规模增长来看,2022年上半年,披露中报的57家上市物企营业收入均值为18.45亿元,同比增长26.5%,在管面积均值同比增长30.9%;整体而言,虽然仍保持了一定增长,增速却出现了大幅下降。

从营收排名来看,碧桂园服务以200.55亿元营业收入位列第一,并且远高于其他上市物企,雅生活服务、绿城服务分别位列第二和第三位,营业收入分别为76.20亿元和68.28亿元。另外,今年9月1日万物云已通过港交所聆讯,若将其纳入参考对比,万物云则以143.5亿元营收位列第二。

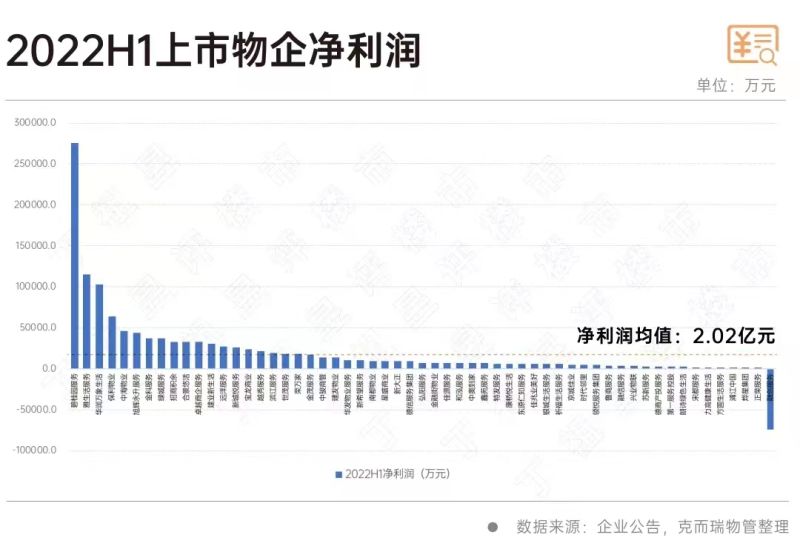

另外一个物业发展的困境在于利润的增速远小于营收的增速,也就是存在“增收不增利”的现象。比如,2022年上半年上市物企营业收入均值为18.45亿元,同比增长26.5%;但利润并没有出现增长,2022年上半年上市物企净利润均值为2.02亿元,同比减少9.1%。

不仅如此,物企的“高利润”故事也面临着挑战。从净利润增速来看,38家物企净利润保持正增长,19家出现下跌,跌幅从10%到200%以上不等。从利润率来看,上市物企盈利能力增长乏力,毛利率与净利率分别同比下降8.3个和16.1个百分点,毛利率均值27.7%,净利率均值12.5%。

从具体排名来看,57家上市物企净利润排名前三的企业是碧桂园服务(27.52亿元)、雅生活服务(11.49亿元)、华润万象生活(10.30亿元)。

从净利润同比增速来看,净利润增速排名前三企业为德商产投服务、金茂服务和新希望服务,同比增速分别为105.4%、93.9%和77.1%。

备注:H1为上半年度。

四成物企外拓面积占比升至50%以上

从物业行业的发展特征来看,在地产行业步入寒冬之际,破除对母公司甚至地产行业的依赖,积极开展第三方拓展、开拓住宅以外其他管理业态,逐渐走出独立行情,成为物企发展的目标之一。

克而瑞研究中心数据显示,根据2022年中报,披露数据企业37家,第三方在管面积占比均值为55.6%,占比前三的企业是银城生活服务、合景悠活和雅生活服务;非住宅在管面积占比均值为33.5%,占比前三的企业是中骏商管、卓越商企服务和招商积余。

而新京报记者也注意到,约有四成物企的第三方外拓面积占总在管面积的比重达到50%以上,这也意味着更多物企的规模扩张不再依赖于母公司的输血,而是“自谋生路”。

不仅如此,很多物企也开始去地产化,加大力度拓展城市服务等多种业态的物业管理,比如市政、机场、医院、高校等等。比如,越秀服务积极开拓TOD(以公共交通为导向的发展模式)物业管理,而世茂服务加大了对高校物业管理的开拓,万物云的经营理念也从单一的社区管理升级到城市运营服务。

强者恒强,物企并购更为谨慎

从规模来看,根据2022年中报,上市物企在管面积均值为1.16亿平方米,排名前三的企业为碧桂园服务(8.43亿平方米)、雅生活服务(5.29平方米)、保利物业(5.23亿平方米)。

备注:H1为上半年度。

从行业格局来看,物企在规模上呈现“强者恒强”的格局,例如碧桂园的在管面积、营收规模、毛利润指标都遥遥领先,在此基础上,碧桂园审视自身发展提出实现由规模向利润转换的经营思路。

而在管面积同比增速排名前三的企业为金茂服务(128.6%)、东原仁知服务(95.9%)、华润万象生活(92.4%)。其中,金茂服务以4.5亿元收购首置服务100%股权,东原仁知服务收购两家独立第三方物企浙江中都100%股权和湖南金典80%股权,华润万象生活以10.6亿元收购禹洲物业、24.9亿元收购中南服务,这些并购使得上述物企在规模上弯道超车。

但是,从整体来看,相比于前两年,今年上半年物业领域的收并购事件大量减少。据中指研究院不完全统计,截至6月底,行业公开披露的并购案例近20宗(不含放弃或终止收购案例),涉及交易金额80亿元。而2021年上半年行业内发起并购案40余起,涉及并购金额超150亿元,今年上半年宗数和金额都同比减半。

今年以来,物企对于并购标的更为谨慎。比如,旭辉永升服务执行董事兼CFO周迪在中期业绩会上透露:“上半年接洽了80多个项目,尽调了13个,立项了9个,但是基于谨慎的并购策略,目前还未出手。”

新京报记者 徐倩

编辑 杨娟娟 校对 陈荻雁