2月17日24时,国内成品油价格调整迎来年内首次搁浅。据国家发改委网站披露,自2023年2月3日国内成品油价格调整以来,国际市场油价震荡运行,按现行国内成品油价格机制测算,2月17日的前10个工作日平均价格与2月3日前10个工作日平均价格相比,调价金额每吨不足50元。根据《石油价格管理办法》第七条规定,本次汽、柴油价格不作调整,未调金额纳入下次调价时累加或冲抵。

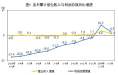

2023年至今,国内成品油市场历经4次调价窗口,为2次上调,1次下调,1次搁浅。标准汽、柴油分别累计上调255元/吨、245元/吨,折合升价为92#汽油,95#汽油,0#柴油分别上调0.20元,0.21元和0.21元。

原油年内需求预期趋向乐观

国泰君安期货能源高级研究员黄柳楠对贝壳财经表示,海内外成品油市场暂时企稳。海外市场方面,由于欧洲在停止从俄罗斯进口柴油之前已经进行了大量的备货,库存充裕的情况下短期不存在断供问题,裂解价差维持弱势震荡。从中长期看,考虑到二季度其库存的刚需消耗,未来供应仍有趋紧的可能。内盘方面,中国交运需求恢复,对于亚太地区的原油采购需求预期仍然乐观。

国投安信期货分析师王盈敏对贝壳财经表示,汽油需求方面,从出行数据来看,2月上旬,元宵节日与开学返校对汽油消费提振陆续结束后,全国客运量及高速公路车流量见顶回落,进入下旬,汽油需求预计将有所减弱。

柴油需求方面,近期受局部地区降温雨雪天气影响,户外工矿基建开工进度受到影响,柴油刚需恢复缓慢但需求向好预期不改。库存方面,主营、独立炼厂及社会汽油库存均跌,柴油库存则呈现出独立炼厂库存下跌,转移到社会及主营导致主营、社会柴油库存上升的情况,印证了当前柴油需求仍未实质性好转。

恒力期货原油分析师贺涵认为,整体来看,在供应趋稳和国内复苏的背景下,国内汽油、柴油需求均向好。汽油方面,预计需求大幅回暖,但节奏仍将波折前行,很难一蹴而就。

在供应端,国内的新增炼能仍将以“大炼化”投产为主,但新增投产节奏放缓。随着成品油行业各类检查趋严,不合规资源将会进一步减少,国内炼厂将进入结构化转型阶段。2023年在大炼化投产,叠加小炼能淘汰的趋势下,中国炼能将维持高位,大幅上行空间有限。

短期国际原油价格或震荡偏强

从国际原油供需方面看,IEA(国际能源机构)、EIA(美国能源信息署)、OPEC(石油输出国组织)三大机构2月月报对年内需求预期继续趋向乐观。

IEA、EIA、OPEC对2023年全球石油需求增速预期分别为190万桶/日、111万桶/日、232万桶/日。在IEA、OPEC本月对年内需求分别调增20万桶/日、10万桶/日之时,EIA反而调减1万桶/日。但EIA对需求预期的调减主要集中在上半年特别是一季度,与北半球取暖需求不及预期或有较大关系。对于下半年需求三大机构预期均较为乐观,其中中国经济及航空出行层面的改善是需求增量的主要驱动。

中信期货商品研究部副总监桂晨曦对贝壳财经表示,四季度以来布伦特原油维持75-95美元/桶震荡,一月振幅收窄至80-90美元/桶。短期来看,突发供应中断的预期,为油价提供较强支撑。但油品库存仍在积累中,价格上涨空间亦有限。如果油价上行速度过快,存在回落可能。

中期来看,上半年基本面驱动或先弱后强。待需求预期兑现,油品由累库转为去库后,原油价格中枢有望抬升,全年或将在70-100美元/桶区间宽幅震荡。

黄柳楠指出,短期来看,对油价维持偏强判断,核心逻辑在于:大方向看,美元短期或不易趋势转强。美联储加息逐步放缓,内外需经济周期差等因素或抑制美元反弹。需注意的是,此项因素随着近期市场对美联储加息预期的再次升温有阶段性证伪的可能,可能出现反转,或从利多演化为利空。

此外,在俄罗斯宣布减产50万桶/日后,原油短期供应再次趋势收紧,或将巩固油价一季度的上行趋势。虽然这一利好被美国抛储部分对冲,但显然俄罗斯原油减产对市场的影响可能更大。

俄罗斯的减产是欧盟对俄制裁以来的首次回应,其减产在中长期来看表态意义更大,意味着俄罗斯愿意通过放弃部分市场份额以提振油价。在俄罗斯原油大量流向亚太后,俄罗斯供应的边际变化对亚太地区的供需平衡影响也很直接,而这将对内盘原油上海原油产生更为直接的影响,未来上海原油或将继续强于外盘。

卓创资讯成品油分析师徐娜对贝壳财经记者表示,后期来看,目前市场关注需求端变化及美国石油库存情况,继续关注油价回踩后能否上行突破,油价下方支撑明显。按照当前原油收盘价格测算,下周期初始原油变化率或正值开局,上调预期初现。

新京报贝壳财经记者张晓翀

编辑 岳彩周

校对 王心