距离首次土拍仅仅过去一周的时间,2月27日,杭州“马不停蹄”地公布2023年第二批集中供地名单,共推出10宗涉宅地块,总出让面积31万平方米,总建筑面积74.8万平方米,总起始价131.4亿元,将于3月29日集中出让。

杭州加快供地节奏的背后也反映出了部分热点城市土地市场走热的现状。今年以来,北京、杭州、苏州等城市的土地市场快速回暖,溢价率攀升,土地市场热度超出预期。

中指研究院高级分析师张晓飞表示:“预计接下来土地市场会在能级高的城市率先回温,比如近期的北京、杭州等城市。这些城市在房地产市场回温之初成交量明显上升,说明市场有足够的需求支撑,未来对宗地项目去化有大环境保障。”

84城宅地平均溢价率超5%

根据中指研究院统计,今年以来,有84个城市完成住宅用地出让,共计成交272宗地块,成交规划建面合计约2320万平方米,土地出让金合计268.7亿元,平均溢价率5.28%。其中,11个城市土地成交平均溢价率超过10%,部分城市土拍市场从溢价率上看有所回温,包括秦皇岛、安阳、湖州、绍兴等一些三四线城市。

此外,宁波、杭州、北京、苏州等城市今年初土拍表现同样亮眼。在2023年第一批集中供地中,杭州出让13宗地块,其中有8宗地块因报价触顶而转入摇号环节;北京出让6宗地块,其中有3宗地块触顶成交。

今年2月份,从中指研究院监测的全国300个城市来看,300个城市总体土地供应量同比回落,宅地推出量同比下降近四成;整体成交方面,呈现“量跌价涨”,宅地均价同比增逾一成。宅地均价的上升也反映出全国土地市场整体呈现出升温的态势。

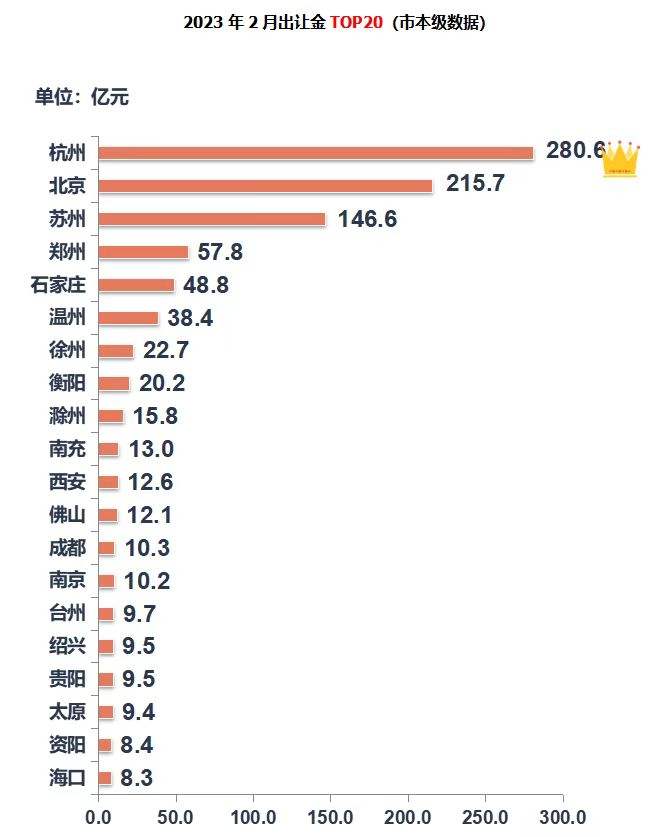

细分城市来看,今年2月份,杭州、北京、苏州的土地出让金总额位列前三名,分别为280.6亿元、215.7亿元和146.6亿元。

图/中指研究院提供

从各线城市来看,2月份,一线城市土地供应量同比增逾一倍,成交方面量价齐跌,出让金总额降幅过半;二线城市土地供应整体供不应求,成交均价及土地出让金同比上扬,溢价率同比微增;三四线城市整体供求下滑,成交方面各指标均降,出让金总额同比降逾三成。

“冰火两重天”,京苏杭土拍率先回温

今年开年,杭州的土地市场超预期回温,土拍热度引发关注。2月21日,在杭州今年第一轮土拍中,就有8宗地块报价触顶、2宗地块溢价成交。不仅如此,萧山市北地块吸引了60家房企进行争夺,创下杭州历史以来单一地块参拍房企个数的新高。而从拿地结果看,民企拿地较之前更加积极,共拿到7宗地块,占比超过一半,也能反映此次土拍的热度。

除了杭州外,北京2022年第五轮土拍于2月8日收官,6宗地块共吸引了20家房企及联合体报名参与,其中有3宗地块触顶成交。而苏州2023年第一轮土拍中,有1宗地块经过65轮竞价触顶,在摇号环节,多达31家房企竞相参与。

与杭州、北京、苏州的火热相比,郑州、天津2023年第一轮土拍则较为冷清。其中,郑州出让11宗地块,其中10宗地块底价成交、1宗地块流拍,本地国企成为拿地主力;天津有1宗地块底价成交,拿地企业为本地城投公司。

对此,张晓飞表示,整体来看,今年土地市场会延续分化趋势,出现升温和遇冷逐渐分流。预计接下来土地市场会在能级高的城市率先回温,比如近期的北京、杭州等城市。另外,能级低的城市土地市场回温需要继续等待,一是人口外溢导致的需求量降低;二是购房人群目前的消费观念转变,需要逐步恢复信心;三是过去有大量库存的城市需要时间去消化。目前土地市场政策也在逐渐优化,主要是量出为入,通过商品房销售面积制定土地入市面积,逐步达到供需平衡。

“多频、少量、快跑”,多地优化供地政策

值得关注的是,今年以来,重点城市的供地节奏明显加快。例如,杭州从2022年第五轮土拍到2023年第一轮土拍间隔只有14天,而2023年第一批集中供地结束和第二批集中供地开启之间仅仅间隔了7天,这样的快节奏供地一方面说明当下杭州土地市场供不应求,另外一方面也说明杭州意在抓住开年土地回温的“窗口期”。

同样,在2022年第五轮土拍结束后,2月17日,北京也挂出了2023年第一批集中供地清单。此次供地清单中共有23宗地块,涉及9个区,土地面积约103公顷。北京市规划和自然资源委员会相关负责人表示,今年将定期发布拟供应商品住宅用地清单,采取“多频少量”的方式全力推进清单内的项目及时发布预申请公告或正式公告,以常态化的方式保持供地节奏均衡、合理、有序,稳定市场预期,提振市场信心。

实际上,今年多地调整供地节奏,是对2月初自然资源部发布的《关于进一步规范住宅用地供应信息公开工作的通知》(简称“《通知》”)的落实。《通知》明确,建立拟出让地块清单公布制度,每次公开详细清单对应的拟出让时间段原则上不少于3个月,给市场主体充足的时间预期预判;同时,详细清单内的地块可以分批次出让。

从土地出让方式来看,今年,“多频、少量、快跑”或将成为各个城市供地的新特征。

新京报记者 徐倩

编辑 武新 校对 陈荻雁