进入3月份,银行理财产品正重新发力“固收+”产品。据新京报贝壳财经记者了解,近期多家银行理财子公司新发理财产品中,均增加了权益类资产的配置。

“近期可以明显感觉到银行理财产品在权益类资产、非标债券等的配置上有所增加。”某股份制银行金牌理财师告诉新京报贝壳财经记者,但目前理财产品并没有大举增加权益类资产,仍在对市场进行试探性的加仓。

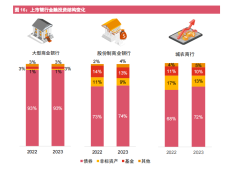

去年银行理财市场由于年初权益类市场和年底债券市场的两次波动,在规模上同比有所下降。不少银行理财子公司选择通过低波资产留住客户、保住规模,因此不少“固收+”产品最终变成了“固收-”,银行理财产品的投向更倾向于存款等低波动资产,权益类资产本就不多的占比同比下降。

今年以来,理财市场的风向已有所转变。多位受访的理财子公司人士均指出,权益市场今年投资机会大,因此理财产品需要继续加大对权益类资产的配置,让投资者分享到权益类市场上行红利。预计今年银行理财配置权益类资产的占比将会有所回升。

“固收+权益”增多 理财公司加码布局权益市场

近期越来越多的银行理财产品的底层资产相对于过去数月有了新的变化:理财公司在一度追求存款等低波动底层资产之后,已逐渐开始多元化布局权益类资产等。

工银理财在近期发布的“恒睿固收PR3开放式系列”产品的说明中提及,该系列产品将以稳健类固收资产打底,在多变的市场环境中灵活配置权益类和衍生品类资产,权益中枢一般在10%以内动态调整,寻求较低回撤和较高胜率的平衡,力争单个投资周期实现正收益和长期业绩超越基准目标。

民生理财推出的“贵竹添利优选”相关理财产品的底层资产亦加入了权益类资产项目。民生理财在该产品说明中指出,该产品不超过20%投向权益类项目资产,主要类型为绝对收益策略的股票大宗、定向增发优先股等,精选产业龙头标的,设置多重风险缓释措施。

“今年权益类市场的投资机会相对债券市场更多,适时增加资产市场配置,将有助于提升理财产品的收益。”另有银行理财公司人士告诉新京报贝壳财经记者,今年以来,其所在的理财公司一直在寻找配置机会,预计后续还将不断加码权益类理财市场的配置力度。

试水“固收+期权”产品 可成穿越牛、熊、震荡市的新利器?

除通过直投或委外的方式参与到权益市场中,部分银行理财公司还在探索和尝试通过衍生品,将产品收益与资本市场走势挂钩。

近期,工银理财发布了一款挂钩中证1000指数的“自动触发策略”理财产品。根据该产品的设置,若衍生品挂钩标的中证1000指数在任一观察日收盘价格高于或等于期初价格100%,则将触发“敲出事件”,一次触发即可锁定收益水平并提前终止产品。该产品存续期设置10个观察日,有多次机会触发敲出获得期权收益。

交银理财亦在探索“固收+期权”的相关模式。交银理财认为,“固收+期权”可以成为穿越牛、熊、震荡市的新利器。期权收益挂钩基础资产的表现,基础资产包括股票、商品、基金、指数等。运用期权投资于风险资产的优势在于,在标的物符合投资预期时可以获得投资收益,在投资不符合预期时,规避绝大部分损失,仅仅以损失相对低廉的期权费用为代价。

据了解,目前这类理财产品的本金主要投资于安全等级高的固收收益类资产,以获得稳健的底仓收益,小部分作为购买挂钩相应标的的期权费用。当期权达到投资预期时将获得较高收益,如若不然产品组合仅损失期权费,但仍可获得大部分生息资产的投资收益。

交银理财认为,这类投资组合兼具弹性的收益空间,结合较低的风险偏好,预计将成为风险厌恶型投资者较好的选择。

“小步慢走” 理财市场多资产配置源于对市场后市的看好

银行理财公司加码“固收+”产品,源于对今年市场的一致看好。

交银理财指出,整体看好3月权益市场,预计板块轮动渐入尾声,市场主线风格将逐步清晰,A股市场将有望迎来投资主线。

汇华理财亦预计,今年权益市场有望震荡上行。权益市场大方向上围绕经济复苏演绎的逻辑不变,但复苏的节奏或存在不确定性,市场震荡上行的可能性较大。保持仓位优化结构仍是主要思路。

“沪深300股债指标目前仍处在过去5年86%分位数附近区域,显示权益类资产相对债权类资产具有一定吸引力。”汇华理财指出,该机构将考虑重点关注家用电器、计算机、机械设备、电子、轻工制造等板块。

虽然看好市场,但当前理财公司发布的“固收+”产品主要是以固收类理财为主,并未大规模上线混合类理财产品。“小步慢走”成了当前银行理财公司推出“固收+”产品主要特点。

根据中国理财网数据显示,3月17日,理财公司在售的混合类理财产品仅有6只,而固收类理财产品的数量则有153只。这意味着这类产品80%以上的底层资产依然配置债券类资产,仅有最多20%的资产用于配制其他资产。同时,这类理财产品多以封闭式或最短持有期的产品为主。

“相较于银行理财公司刚刚成立时混合类产品大上特上,当前的小步慢走也体现出了理财公司正在小心探索市场变化。”资深金融监管专家周毅钦表示,理财公司在布局中更加朱总风险控制,同时也在尽力将收益的波动降低。

实际上,此前银行推出的“固收+”产品多以混合类产品为主,权益资产占比相对较多,在去年3月份权益类市场出现波动之后,部分银行理财产品的净值出现了较大幅度的回撤,银行理财公司随即降低了权益资产的配置比例。

根据招商证券的数据显示,2022年全年,股市表现不佳,混合类理财产品平均收益率为-1.69%。另据中国理财网数据显示,截至2022年底,理财产品资产配置中,投向权益类资产规模占总投资资产的3.14%,占比同比下降0.13个百分点。

不过,招商证券银行业首席分析师廖志明认为,理财公司持续扩容,权益类资产占比有望提升。他指出,股票与债券两类资产的相关性较低,经常呈现“跷跷板效应”,多元化的资产配置方案也可有效分散风险。同时,随着投资者教育工作的持续开展,投资者逐渐打破对理财产品“保本刚兑”的认知,理性应对含权产品净值波动。

周毅钦亦表示,当前市场趋暖,为理财公司布局权益类资产增加了信心。而我国金融监管体系的改革,让证监会更加聚焦于资本市场发展,这对资本市场亦是利好消息。理财公司配合宏观改革参与到资本市场中亦十分必要。同时,理财公司若想成为成熟的资产管理公司,建立资本市场的投研能力是必经之路,因此在市场环境允许之下,加大资本市场布局势在必行。

新京报贝壳财经记者 姜樊 编辑 陈莉 校对 柳宝庆