作为国内“高端零食第一股”,良品铺子提交了一份靓丽的“成绩单”:2022年,良品铺子实现营业收入约94.4亿元,同比增长1.24%;归属于上市公司股东的净利润约3.35亿元,同比增长19.16%;归属于上市公司股东的扣除非经常性损益的净利润约2.09亿元,同比增长1.46%。

2020年,良品铺子作为上海证券交易所首家“云上市”企业登陆A股市场,两年过去,公司营收稳增,门店大增,截至2022年年底,良品铺子的线下门店数量为3226家,分布在全国181个城市,并仍将扩张。

2022年财报显示,良品铺子将派发现金红利100689800.2元(含税),占 2022 年度实现的归属于公司股东的净利润的30.01%。

3月28日,良品铺子的股价报收34.85元/股,总市值为139.7亿元。

图/ic

净利同比增长近两成,团购业务大幅增长

整体来看,良品铺子在2022年交出了一份不错的成绩单,营收净利同比双增:营业收入同比增长1.24%;归属于上市公司股东的净利润约同比增长19.16%;纵向对比,良品铺子的营收增速与2021年相比有所下滑,其净利增速则由负转正。2021年,良品铺子的营业收入同比增长18.11%,归属于上市公司股东的净利润同比下滑18.06%。

具体来看,良品铺子在2022年针对精致妈妈、新锐白领、健身人群、企事业单位等客群在不同场景下的需求推出多类产品解决方案。2022年,公司全年上新产品603个SKU,打造了17个销售额超千万的新品。

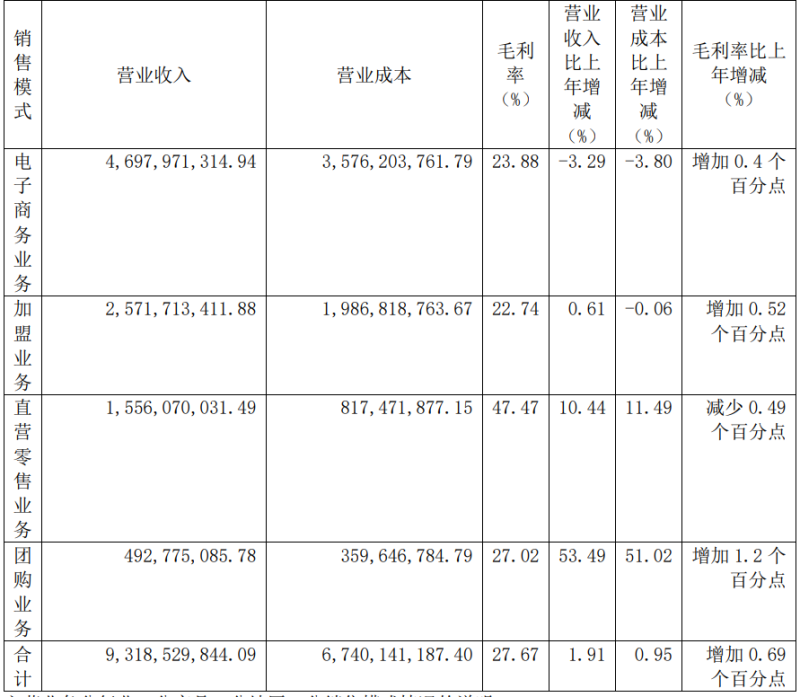

2022年,良品铺子主营业务分销售模式情况。

同时,良品铺子的团购业务重点进行全国区域渠道深度布局,覆盖华中、华南、华北、华西、华东五大战区重点经济大省,进一步扩张服务城市数量;在产品竞争力方面进行升级,通过覆盖员工福利、商务送礼、营销礼品等多场景多产品多价格带阵容,满足客户差异化需求,提升市占率,覆盖更多业务需求,成功实现销售、利润双增长。

2022年,良品铺子的团购业务营业收入同比增长53.49%。

良品铺子3月27日发布投资者关系活动记录表,公司于2023年3月24日接受保险公司、基金公司、证券公司、阳光私募机构等81家机构调研。

投资者活动记录表显示,公司团购业务的客群主要是企业行政采购主管及企业主,主要消费场景是:员工福利、商务送礼、会所招待,良品铺子的高品质、高颜值产品是非常契合这类客群及消费场景需要的。公司团购业务重点进行全国区域渠道深度布局,扩张服务城市数量,打磨服务流程,提升客户需求响应速度,升级产品竞争力,打造多场景定制化服务,满足差异化需求。未来,团购渠道将作为高端零食传播阵地,打造高端心智,提高增长质量。

线下门店数已超3200家,今年还将继续开店

“在2022年零食行业不太景气的背景下,良品铺子取得了近20%的利润增长是行业一大亮点。这得益于其去年持续推进的门店扩张战略,其始终保持线上线下一体化经营,资源共通、短板互补,这是其优于其他品牌最大的护城河。”中国食品产业分析师朱丹蓬向贝壳财经记者分析称。

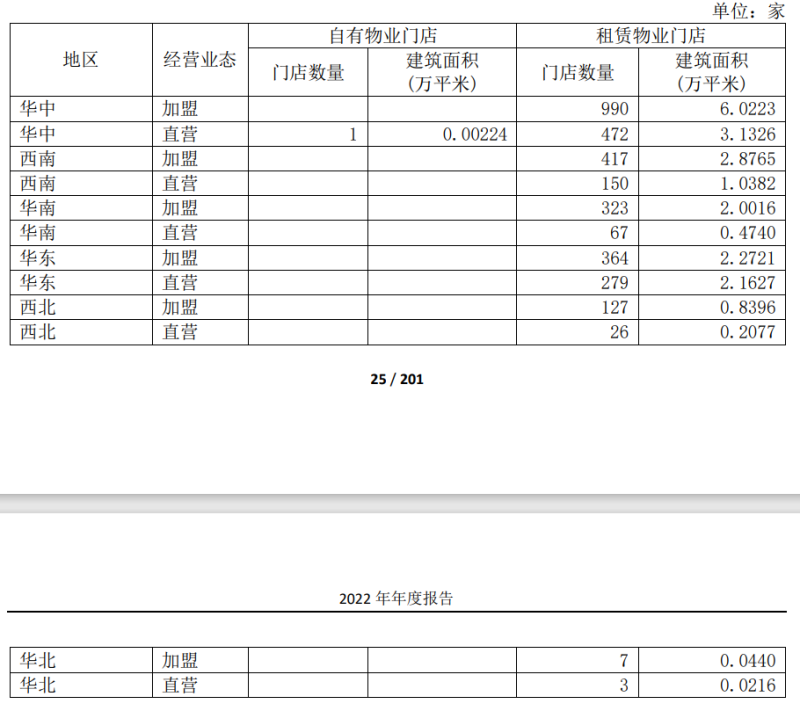

2022年,良品铺子新开门店共计661家,其中直营门店166家,加盟门店495家。截至2022年年底,良品铺子的线下门店数量为3226家,分布于23 个省/自治区/直辖市181个城市。

截至2022年年底,良品铺子的门店分布情况。

今年3月24日,良品铺子对外表示:“2023年,公司新开大店在直营、加盟两种模式上都会排布,在节奏上会先以公司直营门店为主,在区域分布上主要是聚焦华中、华南、华东、西南等优势地区进行加密布局,在门店选址上覆盖购物中心、社区、写字楼等各类场景,公司将基于不同的消费者结构及差异化需求,对门店的产品组合、装修风格等进行差异化配置。”

根据此前公告可知,良品铺子2023年计划新开1000家门店,新开门店面积更大、品类更丰富,新增咖啡、烘焙、短保面包、中式糕点、水饮和进口产品等产品品类,同时公司会在产品组货、门店装修、展陈、服务等方面进行升级,满足客户购物和体验需求,形成品牌印记,提升门店单店销售。

开源证券分析师认为,在线下客流量复苏的背景下,随着主品牌“良品铺子”的稳健增长以及新品牌“零食顽家”的快速扩张,公司未来经营势能有望稳中向好。但是,良品铺子依然可能面临门店拓展低于预期、品类拓展低于预期、线上渠道持续冲击等风险。

2022年中国休闲零食市场空间超1.5万亿 良品铺子竞争优势何在?

根据中商产业研究院统计,2022年中国广义休闲零食市场空间超过1.5万亿元,近五年复合增长率超过10%。欧睿国际数据显示,狭义的包装休闲零食(不含非包装、烘焙等)市场规模达4823亿元,近五年年复合增速4.6%,其中,肉类零食年复合增速9.3%、坚果类零食年复合增速6.1%,远高于行业大盘。行业整体处于中高速发展阶段,新产品、新品类发展机会不断涌现。

面对激烈的市场竞争,良品铺子有何优势?

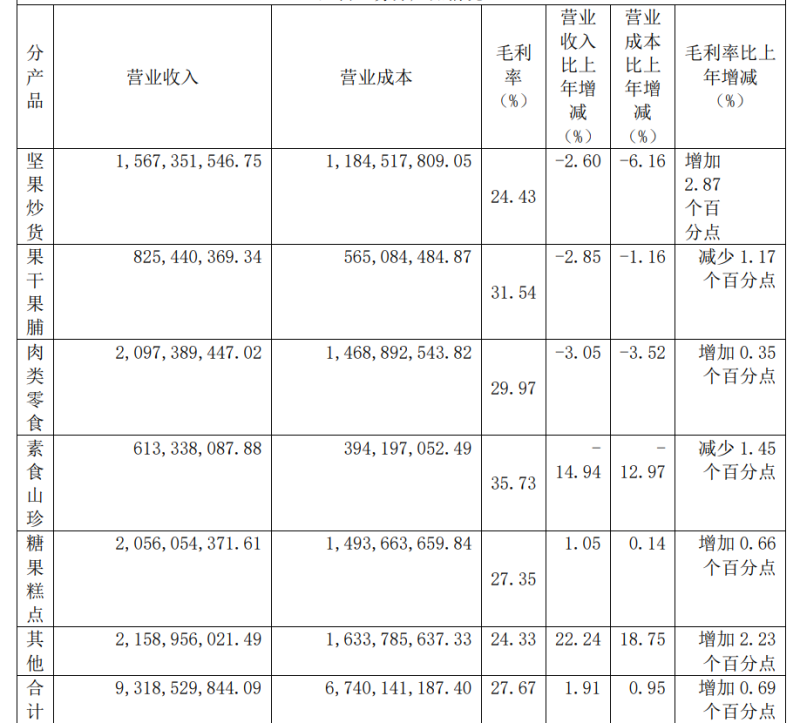

2022年,良品铺子的主营业务毛利率为27.67%,同比上升0.69个百分点,其中线上渠道毛利率同比上升0.4个百分点,线下渠道销售毛利率同比上升0.57个百分点。

2022年,良品铺子主营业务分产品情况。

目前休闲零食销售渠道正在不断升级创新,呈现多元化发展趋势。有报告显示,线下渠道仍占据 85.9%。电商销售形式持续创新、产品和服务不断优化,在过去持续为行业带来增量。

良品铺子十分看重线上渠道。2022年,良品铺子线上主营业务收入为 46.98 亿元,占主营业务收入比重为50.42 %。

目前,良品铺子的订单系统可支持线上单日交易超过300万笔、线下单日交易超过100万笔,物流系统可支持单日发货包裹超过80万个,会员系统支持千万级会员的积分、储值等相关功能操作。

3月24日,良品铺子对外介绍道,2023 年,电商渠道将定位为销售服务功能的延伸,平台电商业务围绕细分人群需求进行产品调优、精准营销等举措来促进增长,社交电商业务着重提升自播能力、完善达播矩阵、抢占商城核心资源位,实现有质量的健康稳定增长。

新京报贝壳财经记者 阎侠 编辑 陈莉 校对 付春愔