5月29日,贝壳财经记者把叮咚买菜定位设置为成都市武侯区某小区,在首页把娃娃菜、长南瓜、菠菜苗加入购物车,页面显示“失效商品3件”“补货中”。

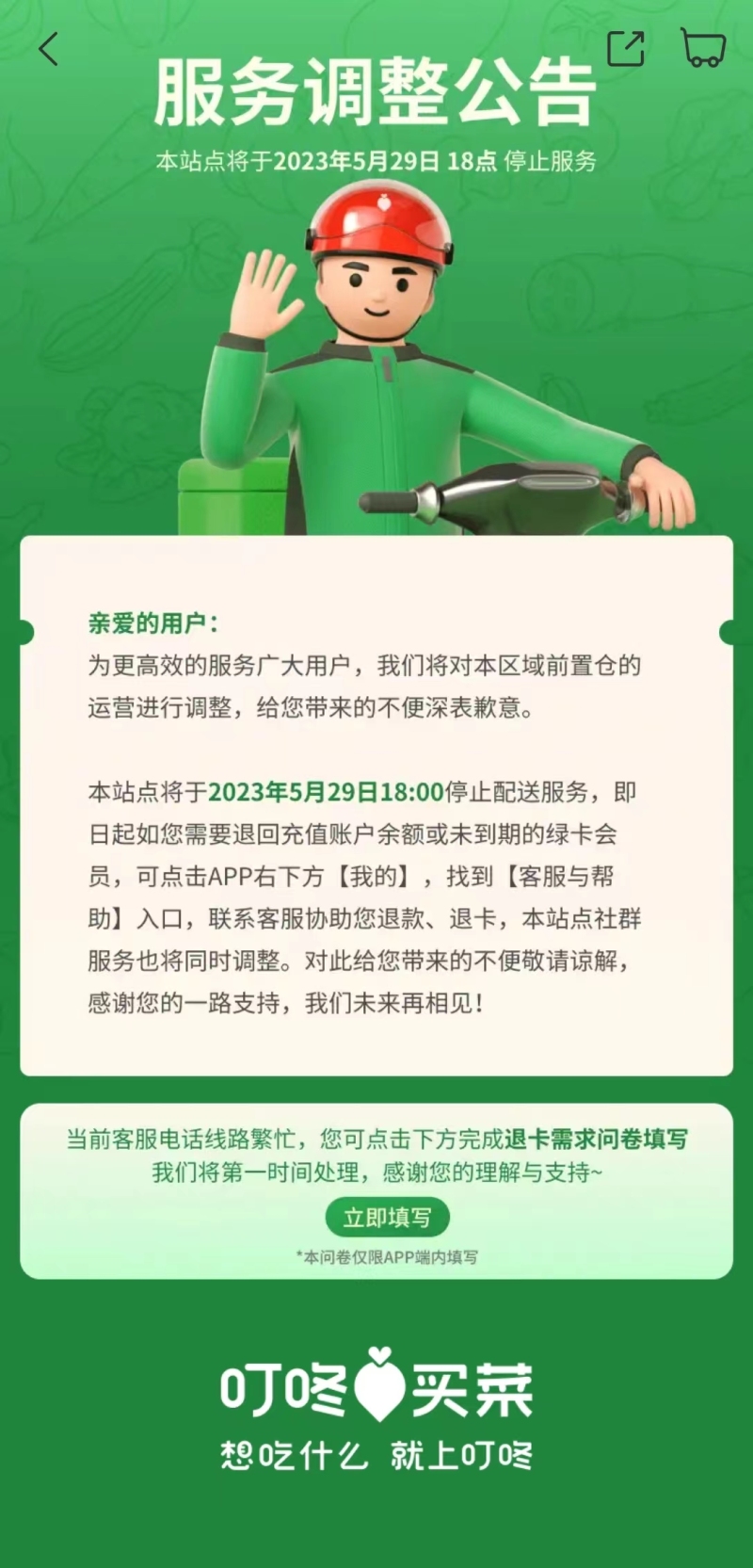

定位到成都和重庆的用户,其叮咚买菜APP界面首页均显示“站点将于2023年5月29日18点停止服务”。

这距离叮咚买菜进入成都市场不到三年,距离进入重庆市场刚好两年。叮咚买菜日前回应新京报贝壳财经记者称,近期,公司对重庆、成都业务进行了调整,暂停了相关区域服务,主要是“基于降本增效的考虑”。

这并非叮咚买菜首次“撤城”,去年6月份,叮咚买菜就关闭了安徽宣城和滁州,广东中山、珠海、清远和江门 ,以及河北唐山等多个城市的业务。按照梁昌霖的说法,“短期内难以在这些市场实现盈利。”

近两年,叮咚买菜调整战略打法,从“规模优先,兼顾效率”转变为“效率优先,兼顾规模”,在提升运营效率上不断努力,同时平台押注商品力建设、自有品牌和预制菜。目前来看,这一战略打法能在普遍亏损的生鲜电商行业走出稳定盈利的路子吗?

疫情限制措施取消后订单量下降

“之前不知道站点将要关闭,是另一个平台来挖人的时候,他们告诉我成都的站点要关了。”成都某大学附近叮咚买菜站点配送员刘政告诉记者。

刘政表示,“单子从疫情高峰时期的每天一百多单到现在每天三、五十单”“并且这几天还在下降。”刘政站点的配送员仅5人,每日累计二百单左右。

此前叮咚买菜创始人兼CEO梁昌霖曾算过一笔账,“公司经营一年以上的前置仓,日均单量在1000单左右,客单价达到65元,才能实现盈利。”据此看来,刘政所在站点离盈利还有很大差距。

疫情结束后,刘政看到,身边的人去线下购买生鲜的更多了。与此同时,叮咚买菜在川渝地区的竞争对手也有不少,除了叮咚买菜和朴朴超市两个平台,身边的朋友经常用其它生鲜平台的小程序购买生鲜。

百联咨询创始人庄帅对新京报贝壳财经记者分析称,前置仓模式目前来看仅适用于对于时效性需求更强的城市,因而用户规模有限。

叮咚买菜发布的财报显示,2023年平台第一季度商品交易总额(GMV)从去年同期的58.51亿元下降6.8%到54.51亿元。

公司从三方面解释这一业绩变动的原因:2023年第一季度大多数疫情限制措施被取消,消费者需求下降。第一季度GMV 也受到该公司2022年撤出几个城市的不利影响,原因是短期内难以在这些市场实现盈利。此外,该公司减少使用补贴和折扣价格来吸引和留住客户,这导致了 GMV 的暂时下降。GMV的下降也影响了公司的营收。叮咚买菜一季度营收为人民币50亿元,同比下降8.2%。

去年第四季度,公司首次录得美国通用会计准则净利润4990万元,非美国通用会计准则净利润则为1.16亿元,实现了全面盈利。今年一季度,财报显示,公司净亏损5240万元;虽然同比去年同期经营效益很大改善,但是环比上个季度,再次陷入亏损。

接到将要关停的通知后,刘政所在站点忙着清理库存,“站点的蔬菜类产品基本已经没有了,主要剩一些饮料食品之类。”刘政还告诉记者,公司给将要离职的配送员和站点员工提供两种解决方案出路:一种是把工作岗位换到沿海城市的配送站点,另外一种是通过第三方公司换到其它生鲜电商平台。

这并非叮咚买菜首次“撤城”,去年6月份,叮咚买菜就关闭了安徽宣城和滁州,广东中山、珠海、清远和江门 ,以及河北唐山等多个城市的业务。按照叮咚买菜创始人兼CEO梁昌霖的说法,其原因也是“短期内难以在这些市场实现盈利。”记者注意到,截至2021年第三季度末时,叮咚买菜在全国拥有1375个前置仓分布在37个城市。而这次裁撤重庆和成都之后,APP显示,叮咚买菜的城市驻点还剩25个。

互联网分析师张书乐对新京报贝壳财经记者分析称,叮咚买菜的这一动作属于战略性收缩,意味着叮咚买菜从过去的全国扩张模式,变为重点区域经营模式,其业务模型并不适用于在全国“复制粘贴”。对于川渝地区来说,叮咚买菜的模式并不适配。与其勉力维持,不如通过撤出收缩力量,在重点区域去进行调试。

提高有密度规模基础城市群的盈利能力

在“撤出川渝”成为热议话题后,叮咚买菜强调称,本次调整不影响公司在其他区域的正常经营。未来公司会在供应链、食品研发与加工方面加大投入。被问及接下来在城市布局和运营方面的总体计划时,叮咚买菜相关负责人表示,公司现在首要的任务,还是提高现有的有密度规模基础的城市群渗透率、精细化运营管理能力和盈利能力。

比起那些被裁撤站点的“短期内难以快速盈利的”城市,据梁昌霖透露,如果只看华东地区,今年第一季度GMV依然同比增长了6.3%。“这说明叮咚买菜在华东区域的整体渗透率和经营能力得到了进一步的提升。”华东地区是叮咚买菜的大本营,拥有供应链和各方面成熟系统优势。2021年12月份,叮咚买菜就在财报中宣布在上海地区全面盈利。

效率提升是这几年叮咚买菜一直在提的理念。从2021年8月份开始,叮咚买菜主动调整了战略打法,从之前的“规模优先,兼顾效率”调整为“效率优先,兼顾规模”,并将商品力作为公司的核心竞争力和第一推动力。这自然也是为扭转此前平台持续亏损的局面。2019年—2022年,叮咚买菜年度净亏损分别为18.73亿元、31.77亿元、64.3亿元、8.07亿元,四年累计亏损超122亿元。

“过度强调低价和补贴很难保证商品品质,同时,低价吸引用户的策略很难持续,不能构成正向飞轮,也无法构建竞争中的护城河。”梁昌霖说。

新战略持续推进,财报数据显示,与去年同期相比,叮咚买菜今年一季度毛利率、履约费用比率、销售和营销费用比率、一般管理费用比率和产品开发费用比率均得到优化。以履约费用为例,2023年第一季度平台的履约费用为11.96亿元,同比降低19.4%。履约费用占总收入比例从2022年同期的27.3%降至23.9%。

自有品牌和预制菜能否扭转局面?

除了提升运营效率、降本增效,叮咚买菜近两年频频提的经营策略,是押注商品力建设、自有品牌以及预制菜。

在本月的财报电话会议上梁昌霖再次强调称,“疫情结束后,我们彻底放弃了原先依靠低价和补贴获取用户和订单的方法,而是通过好商品来培养消费者心智,形成消费者对叮咚买菜的信任和依赖,从而提升订单规模,进一步促进好商品的开发,这是一个崭新的飞轮。暂时增长缓慢一些是在我们计划之中,是为了新的发展积蓄力量。”

梁昌霖透露,叮咚买菜为儿童开发商品的“宝妈严选”频道销售额已经占据了大盘销售的5%,针对年轻人的“轻养星球”频道销售额占到大盘的7%以上。开发的预制菜的销售额度占大盘的19%。

梁昌霖还透露称,“平台自有品牌的用户渗透率提升至70%以上,月销售额过千万的自有品牌商品从7个提升到了12个,其中,主打家常菜系列的预制菜品牌 ‘蔡长青’目前月销量已经超过7000万,在叮咚买菜上用户渗透率大幅提升至25%。

梁昌霖表示,预制菜和其它几个食品研发生产项目一样,基本上都是赚钱的,“我们希望不但要成为最大的预制菜公司,也希望成为最赚钱的预制菜公司。”

对此庄帅分析称,“对于叮咚买菜这样以自营为主的垂直电商平台来说,最好的策略就是在提升商品力的同时,放弃独立APP和自建履约团队,通过美团闪购、京东到家/小时购、淘鲜达、饿了么等即时零售进行销售。”

张书乐则认为,预制菜的可选菜品并不丰富,且整体市场并未打开,前期研发运营和推广成本都较高,用户接受层度有限,只是小风口,无法支持大平台生存。

不过梁昌霖对此充满信心,他预计在整个2023年有信心实现非美国通用会计准则下的盈利。记者注意到,截至2023年3月31日,公司的现金、现金等价物和短期投资为57亿元。

(应受访者要求,文中刘政为化名)

新京报贝壳财经记者 孙文轩

编辑 徐超

校对 柳宝庆