近期,以“从‘有’到‘优’ 小微企业金融服务如何走向高质量发展?”为主题的新京报贝壳财经会客厅在新京报社举行。

本次贝壳财经会客厅,邀请了中国人民大学国家中小企业研究院副院长、经济学教授孙文凯;北京大学普惠金融与法律监管研究基地副主任顾雷;北京中关村科技融资担保有限公司小微担保中心总经理提爱莲及微众银行企业风险部总经理杨小斌等嘉宾,共同探讨小微企业融资现状,难点与破解之道。

我国小微企业融资环境不断向好 但仍存融资痛点

近年来,在多方努力下,我国小微企业的融资环境已经发生较大改善。

孙文凯表示,近年来我国小微企业融资情况不断向好,小微企业信贷余额增速远超过整体信贷增速,且中国的小微企业不良率较世界平均水平而言也不算高。其次,服务小微企业的金融主体及服务形式也在不断丰富。比如,微众银行作为以科技为核心发展引擎的数字银行,打通了小微企业融资服务和惠企政策落地的“最后一公里”,有效降低了小微企业融资门槛。服务形式方面,近年来兴起的供应链金融,对解决小微企业融资难题也有较大助力。

顾雷表示,总体来看,我国小微企业面临的融资难问题虽然没有完全解决,但一定程度上有所改善。小微企业融资环境出现了不少新变化,如数字银行、互联网平台持续介入降低小微企业融资门槛等,而要想让小微企业融资实现高质量发展,放宽监管条件,简化小微企业、小小微企业的信贷审批程序等措施必不可少。

提爱莲认为,近几年,无论是从金融政策导向,还是供给端的配套措施来看,小微企业融资环境一直逐步向好。同时,在科技赋能下,小微企业的融资效率也有所提升,例如原来至少需要1个月才能审批的贷款,现在最快1天便可以到账。

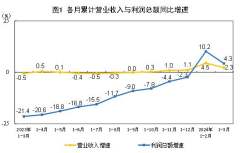

而在杨小斌看来,在国家政策支持及多元化市场主体参与之下,小微企业的融资环境已有所改善,贷款金额大幅提升,贷款利率也不断下降,每年普惠金融的增速都远超一般信贷金额增速,同时,银税互动也很好地解决了信息不对称的问题。不过,他认为,小微企业依然存在融资痛点,包括银行在内的金融机构在持续服务小微企业方面,仍然面临一定的成本和风控压力,尤其是服务小微长尾客户的风险成本相对较高。

打造高质量的小微金融服务 政策持续优化非常重要

当前,我国经济正从高速发展转向高质量发展,小微企业的融资服务也理应走向高质量发展,那么,对于小微企业来说,什么样的金融服务才是高质量的金融服务呢?

在杨小斌看来,高质量的金融服务是让每个小微企业都获得合适的信贷及综合性服务,这也是银行追求的目标。同时,政策的持续优化和支持对此也非常重要,期待政府在数据整合、多元化经营主体、打击非法中介等方面进一步发挥重要作用。

他指出,数字经济时代背景下,金融科技为高质量的小微金融服务提供了“商业可持续”的探索。以微众银行推出的国内首个线上无抵押企业流动资金贷款产品“微业贷”为例,目前该产品已辐射30个省/自治区/直辖市,累计超410万家小微市场主体申请,累计授信金额超1.3万亿元。其中年营业收入在1000万以下企业占客户总数超70%,超50%的授信企业客户系企业征信白户,有效打通了小微企业融资服务的“最后一公里”和惠企政策落地的“最后一公里”。

提爱莲认为,高质量的小微企业金融服务首先要有普惠性,“小微企业对银行利率的包容度相对较高,因为银行的贷款利率是远低于民间拆借利率的,金融机构应尽可能覆盖更多小微企业、小小微企业。”

顾雷建议,小微企业融资服务要走向高质量发展,首先要适当放宽监管条件,发展科创型小型金融机构和数字化金融机构,通过数字化、科技等手段,降低小微企业贷款门槛;其次要降低对科创型小微企业的信贷门槛;第三,要引导民间资本进入小微信贷领域;第四,要简化对小微企业、小小微企业的信贷审批程序,中国目前实施主办行制度,程序复杂,过程冗长,后续是否可以考虑由下级支行、分行的小企业中心直接放贷,虽然有风险,但这样可能更适应市场的变化。

孙文凯则针对科创小微企业的融资服务高质量发展建言,他表示,根据我们的调查,优质企业从创业到第一笔股权融资,平均要历经9.5年,也就是说,即便是很优质的企业,也要创立9年多才能拿到股权融资,这表明股权投资市场存在较大问题。“现在风投不少,但没有往‘早’和‘小’走,如果早期科创企业对发展的融资需求由银行来满足的话,可以考虑使用知识产权质押融资的方式。”

新京报贝壳财经记者 潘亦纯

编辑 宋钰婷

校对 刘军