从8月底截至目前,40余天,我国房地产市场上演了轰轰烈烈的政策大松绑,执行“认房不认贷”、取消限购限售、首付和房贷利率下调、限价开始松动……政策松绑的频率和力度,都堪称史上之最。

在一系列政策“组合拳”之下,过去几十天,我国楼市交易量有哪些变化?购房者预期是否改变?未来成交走势如何?政策工具还有哪些可用?

“认房不认贷”政策落地后,多个热点城市售楼处的到访量明显增加。图为北京市房山区一项目。资料图片

从情绪高涨到回归平静

北京落地“认房不认贷”后不到一周,小杨就决定卖掉手里的两套小户型,进而在东城区买学区房。而在政策出台之前,小杨的计划是装修所居住的房子,已经咨询了装修公司,给出了设计方案。

“没想到政策变化这么快,之前受制于二套房首付比例较高,换房计划难以推进。如今‘认房不认贷’,我们有机会置换了。”小杨说。

小杨是一个做事果断的人,他利用周末两天时间看了东城区近20套房源,并在此后两天就跟业主签订了房屋买卖合同,“是一套小两居,户型方正,附近的学校挺好的。”小杨如是说。

这是新政之下北京9月初楼市交易的缩影——需求涌动,购房者迅速决策、快速成交。

8月底9月初,四个一线城市“认房不认贷”落地,从执行层面拉开了这一轮楼市政策松绑的大幕。刺激政策之下,部分城市楼市反馈非常迅速,政策出台初期,新房售楼处到访量、二手房客户带看量均大幅增多,住房交易量也明显增长。

以北京为例,新政后一周的成交量超过之前一个月的成交量;上海“认房不认贷”新政出台那一周,新房成交环比增幅过百;深圳新政后的首个周末,不少二手房中介门店带看量上涨超过50%。

不过,随着前期积压需求的释放,楼市热度也逐渐消退。一位销售一线的楼盘营销负责人表示,政策热度持续了两周左右,销量又回到了新政之前。

以深圳为例,据深圳市房地产中介行业协会统计,继9月4日-10日全市二手房周交易量环比增长26%后,9月18日-24日周交易量环比小幅下降0.4%。

“金九”已来,一线城市表现亮眼

整体来看,新政之下,一线城市以及热点二线城市还是迎来了“金九”。

据中指研究院初步统计,9月份,重点100城新房成交面积环比增长约14%,同比下降约20%。二手房方面,重点11城二手房市场9月在政策带动及低基数下成交套数同比转增,9月前四周(8.28-9.24),重点11城二手房成交套数环比增长7.8%,同比增长25.6%。

价格方面,根据中国房地产指数系统百城价格指数,9月份,百城新建住宅平均价格为16184元/平方米,环比由跌转涨,涨幅为0.05%,同比跌幅收窄至0.10%。

值得关注的是,此轮楼市复苏过程中,不同能级的城市表现不同。利好政策对于核心一二线城市带动效果较大;而对政策环境早已较为宽松的二线及三四线城市,带动效果较弱。

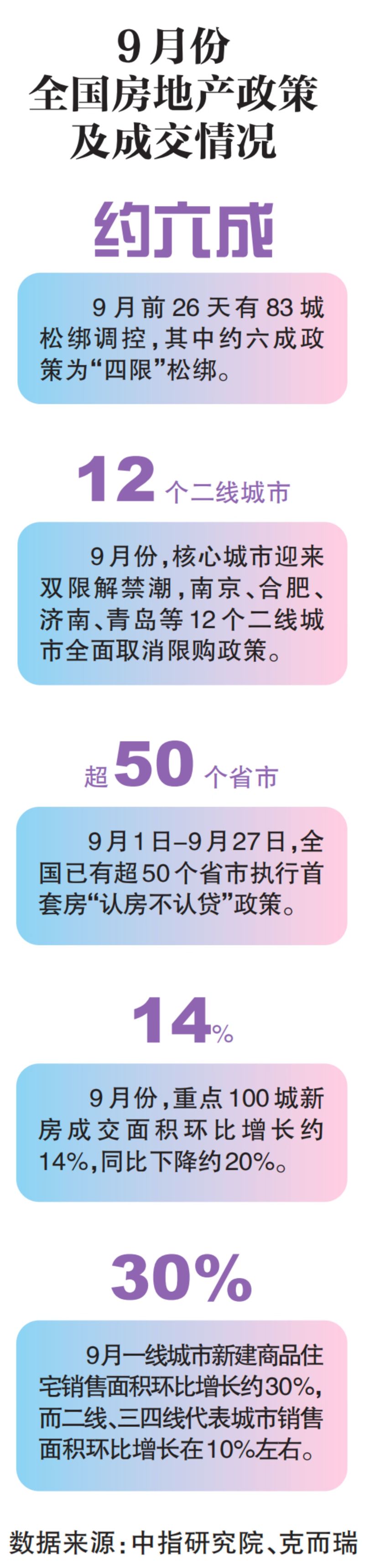

中指研究院数据显示,9月一线城市新建商品住宅销售面积环比增长约30%,而二线、三四线代表城市的销售面积环比增长在10%左右。

镜鉴咨询创始人张宏伟认为,9月份,一线城市中,上海、北京表现好于广州,深圳表现一般;一线城市核心区和近郊远郊分化。“强二线”城市中,成都表现最好,其次是南京、苏州,而武汉和重庆仍然有去库存压力,杭州有待亚运会后再观察政策落地效果。另外,三四线城市已是“政策底”和“市场底”的“双底”,仍无明显起色,仅长三角大湾区部分强三线城市交易量有好转。

“银十”已开场,持续性待观察

随着中秋、国庆“双节”楼市成交数据的出炉,也宣告“银十”销售节点的开场。

根据中指研究院,“双节”期间,各地楼市表现不一。其中,上海、广州在楼盘供应端带动下市场情绪回升;北京、深圳、成都、杭州楼市表现相对平稳;武汉、苏州、天津等地在房交会、新政显效下,市场活跃度得到提升,但其持续性仍需观察,短期内市场依然有压力。

中指研究院市场研究总监陈文静表示,当前部分核心城市楼市活跃度有所回升,政策效果初显。短期来看,预计核心一二线城市市场活跃度提升仍将持续一段时间,整体优于普通二线及三四线城市。一方面,核心一二线城市人口规模、居民购买力等基本面更强,对住房需求的支撑度高;另一方面,政策仍有优化空间、二手房活跃度提升、房价预期趋稳等因素,也将对核心城市的房地产市场形成有利带动。

陈文静预计,四季度在政策优化带动下,市场销售整体将呈现降幅收窄态势,但市场全面恢复可能需要更长时间,修复过程相对温和。若短期政策优化到位,同时超大特大城市城中村改造系列措施快速落地,预计2024年上半年市场将迎来筑底。

“四限”取消,政策工具还有哪些可用?

从今年8月底开始,房地产政策进入密集发布期,尤其是以限贷、限购、限售、限价等“四限”为主的政策在各地逐步解除与退出。

中原地产研究院统计数据显示,9月全月,累计各地发布房地产调控政策高达175次。中原地产首席分析师张大伟说:“9月是全国房地产历史出台政策次数最多的一个月。”

此轮政策最大的特点是,“四限”在核心二线城市的取消以及一线城市也开始出现松动。

克而瑞统计显示,7月份38个城市发布宽松政策,涉及“四限”调整的比例不到10%,而9月份前26天就有83城松绑调控,其中约六成政策为“四限”松绑。

9月份,核心城市迎来双限解禁潮,南京、合肥、济南、青岛等12个二线城市全面取消限购政策,广州、天津、西安、厦门、苏州、成都等城市收窄限购区域,苏州、成都放松面积段限购。此外,福州、合肥等8城全面解除限售。

在限贷取消方面,根据中指研究院监测,9月1日-9月27日,全国已有超50个省市执行首套房“认房不认贷”政策。在新房限价方面,合肥、成都也开始出现松动。此外,多地按照央行政策,下调首付比例、二套房贷利率、存量房贷利率。

陈文静认为,当前政策放松力度已大于2014-2015年,各地在房地产市场过热时期出台的限制性政策逐渐放开,也是在“我国房地产市场供求关系发生重大变化的新形势”下的必然选择。

展望未来,政策调整还有哪些空间?克而瑞研究机构分析称,9月以来已有十余个核心城市取消限购,剩余尚未发布新政的二线城市如杭州等,未来均有望大幅放宽甚至取消限购。北上深等一线城市或将紧随广州调整限购,但全面解除的可能性不大,大概率限于局部调整,比如远郊区域购房社保年限要求、非户籍单身购房限制等。

在限贷方面,克而瑞分析,限贷政策进一步宽松、套数认定等方面政策尤有余量。套数认定上,比如放宽多孩家庭群体套数认定标准,二孩家庭购买第二套按首套计,甚至有可能放宽至不论是否有贷款记录、是否无房都能放贷。

新京报2023年10月10日产经周刊《楼市新政40天》。

新京报记者 段文平

编辑 杨娟娟 校对 杨许丽