新京报贝壳财经讯(记者王真真)截至10月17日,中国国航、中国东航、南方航空均已完成9月运营成绩单的披露。与暑运旺季相比,三大航9月多项运营数据均有小幅下降,但国际航线的运营保持增长态势。

随着2023年冬春航季航班计划的发布,国信证券在研报中分析指出,民航需求恢复大势所趋,国内航空需求已经快速恢复至较高水平,未来随着出境政策宽松,国际航空出行需求将进一步回暖,具有较大的增长空间。

中国国航多项运营数据超2019年同期,南航重夺国内航司机队规模第一

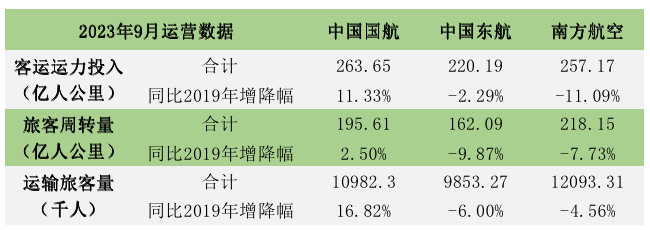

据航班管家测算,9月全民航共运输旅客约5367万人次,较2019年同期下降2%。新京报贝壳财经记者统计发现,中国国航、中国东航、南方航空9月共运输旅客3292.9万人次,约占全民航总运输量的61%,较2019年同期增长1.1%。

具体来看,中国东航、南方航空9月旅客运输量分别为985.3万人次、1209.3万人次,分别较2019年同期减少6%、4.56%;中国国航9月旅客运输量为1098.2万人次,较2019年同期增长16.82%。

三大航2023年9月部分运营数据。图/新京报贝壳财经记者王真真 制图

新京报贝壳财经记者梳理发现,除了旅客运输量,9月中国国航的客运运力投入、旅客周转量均超过2019年同期,分别增长11.3%、2.5%。

此外,据航班管家测算,9月民航新引进飞机共6架,其中,南方航空新引进2架飞机,分别是1架A320neo、1架宽体机A350-900;中国国航新引进1架宽体机A350-900。同时,中国国航退出2架B737系列飞机、1架A330飞机。

值得关注的是,南方航空以903架飞机重新夺回了“国内机队规模最大的航司”头衔。今年3月,中国国航因取得山航集团控制权,并入山航股份的机队后,中国国航的机队规模反超南方航空,成为国内机队规模最大的航司。今年8月,南方航空通过引进5架飞机将机队规模提升至901架,与中国国航的机队规模拉平,后于今年9月实现反超。

中国东航国际航线旅客周转量同比增长超15倍

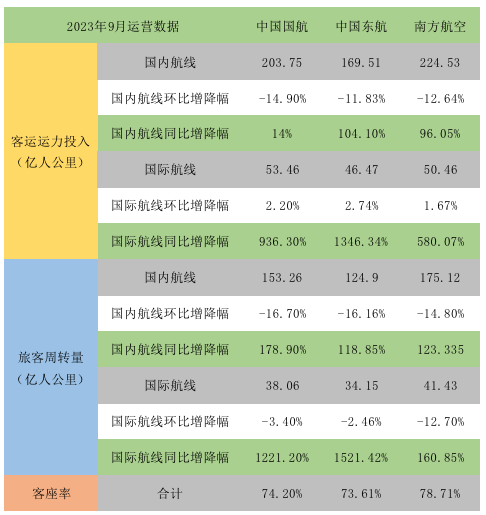

作为航司运营的关键指标之一,客运运力投入代表着航司的供给情况。9月,国内航线方面,中国国航、中国东航、南方航空的客运运力投入环比均有所下滑,但较2022年、2019年同期有所增长,其中,较2019年分别增长14%、104.1%、96.05%。

国际航线方面,中国国航、中国东航、南方航空9月客运运力投入环比、同比均持续增长,分别环比增长2.2%、2.7%、1.67%,同比增长936.3%、1346.34%、580.07%;较2019年同期的恢复率分别为60%、59%、58%。

三大航2023年9月部分运营数据。图/新京报贝壳财经记者王真真 制图

航司的另一运营关键指标——旅客周转量,则代表航司的市场需求情况。9月,国内航线方面,中国国航、中国东航、南方航空的旅客周转量呈现环比下降、同比增长的趋势,其中,较2019年同期分别增长33.9%、7.83%、7.15%。

国际航线方面,中国国航、中国东航、南方航空9月旅客周转量环比下降、同比增长,其中,较2022年同期分别增长1221.2%、1521.42%、160.85%;较2019年同期的恢复率分别为54%、56%、58%。

此外,对于航司来说,客座率是客运表现的综合指标。9月,南方航空以78.71%的客座率领先,中国国航、中国东航的客座率分别为74.2、73.61%,其中,国际航线方面,南方航空的客座率高达82.11%,中国国航、中国东航的客座率分别为71.2%、73.49%。

2023年冬春航季三大航国际航班占国内航司总量的56%

近期,2023年冬春航季航班计划发布,其中,国际计划客运航班量约2019年同期七成,周度计划航班量13438班次,日均1920班次。

来自航班管家的报告显示,2023年冬航季,民航国际出港直飞通航点143个,较2019年冬航季减少52个,欧洲仍是直飞通航点最多的区域,达38个,其次是东南亚的36个。往返东南亚的航班量较多,起降周频6601班次,其次是东亚。航班结构中,东南亚、欧洲等地航班占比有所提升,其中,东南亚占国际航班总量的49.1%,接近一半,较2019年冬航季提升2.2个百分点。另外,2023年冬春航季中,三大航计划周频皆超千班次,国际航班占国内航司总量的56%,较2019冬春航季增长1.7个百分点。

国信证券在研报中表示,需求方面,民航需求恢复大势所趋,国内航空需求已经快速恢复至较高水平,未来随着出境政策宽松,国际航空出行需求将进一步回暖,具有较大的增长空间。供给方面,2020年-2022年民航机队增速大幅放缓,2023年年初至今各国内航司机队扩张速度仍较慢,中长期看运力引进增速放缓确定性较高,且随着国际航线的进一步恢复,民航供给结构还将继续改善。

编辑 李铮

校对 柳宝庆