9月13日,北京最后一家家乐福,四元桥家乐福宣布暂停营业。该店于2015年开业,是家乐福在北京开的第20家门店。从1995年家乐福在中国开出第一家门店北京创益佳店算起,到如今最后一家门店暂停营业,已经过去了28年。

疫情开始以来,家乐福就不断关闭国内城市门店。2022年9月宁波家乐福江东店正式闭店;2023年1月30日,长沙最后一家家乐福关闭,家乐福正式退出湖南市场;2023年6月底,家乐福中国关闭了深圳的所有门店;8月底,家乐福关闭了广州的最后一家门店;另外,家乐福在上海、无锡、苏州、海口、武汉等地区的门店也都相继关闭。

事实上不仅家乐福,近几年来线下超市的日子都不好过,永辉超市和步步高等商超也陷入了“关店潮”。但就在传统大卖场关店后,新的商超品牌迅速补位。有消息称,北京家乐福、沃尔玛等卖场撤店后,盒马、七鲜等超市“接盘”,入驻此前位置。

新品牌入驻,本质上仍是实体零售业,折射出超市行业的洗牌与升级,从大卖场到多元化新零售,市场的的变换永不落幕,超市行业的厮杀才刚刚开始。

家乐福败退

传统大卖场纷纷闭店

北京曾见证了家乐福在华起步发展的全过程,但随着一家家门店的关闭,家乐福早已撤出了超市行业的先头阵地,在国内的商业版图也已经支离破碎。

据财报数据显示,截至2023年6月30日,家乐福在国内还剩下41家门店,今年上半年家乐福关闭了106家门店,要是按照这个速度来看,余下的门店是否能撑到年底也是一个未知数。

2019年,家乐福被苏宁收购80%的股份,搭上电商平台的快车,那一年“双十一”,家乐福累计销售到31.2亿元,同比增长43%。2020年上半年,在苏宁易购的财报里,家乐福实现盈利1亿元以上,那是八年以来家乐福首次实现税前盈利。

事实上,在苏宁收购之前,家乐福就已经面临衰退了,2010年前后被后起之秀大润发、华润万家等超市超越,到2017年时,家乐福在国内的亏损已经达到了10.99亿元。

被苏宁收购后,昙花一现的盈利并不能挽救家乐福长久以来的亏损,加上苏宁的管理模式与家乐福自有模式存在偏差,资金链断裂、供应链跟不上,家乐福在亏损的漩涡里越陷越深。而入股恒大、大规模扩张让苏宁自身也陷入巨大的流动性债务危机,给家乐福回血更是难上加难。

2020年,苏宁净利润亏损42.75亿元,为了生存,张近东在2021年初提出“瘦身计划”,要求收缩非零售核心且亏损严重的业务,2021年,苏宁关闭了26家家乐福卖场。

同时,随之而来的社区团购和疫情,让连锁超市行业经营状况变得越发艰难。

2020年下半年,各大互联网巨头纷纷跑步进入社区团购行业,当时坊间戏称为新一轮“百团大战”,社群团购与商超大卖场的产品存在高度重叠,所以不可避免的会撬走大部分客户。

在此影响下,不仅仅是家乐福,永辉超市、大润发、步步高等大型商超无一例外销售额都出现下滑,永辉超市在财报中直接表明,营收下降是因为居民消费水平下滑及社区团购低价扩张。

(图片来源于永辉超市2021年财报)

当前,虽然疫情早已远离了人们的生活,但其带来的影响还影响着人们的生活,人们的消费能力和消费意愿受到冲击,更倾向于价格更优惠的线上渠道,对于线下商超的热情会进一步降低。

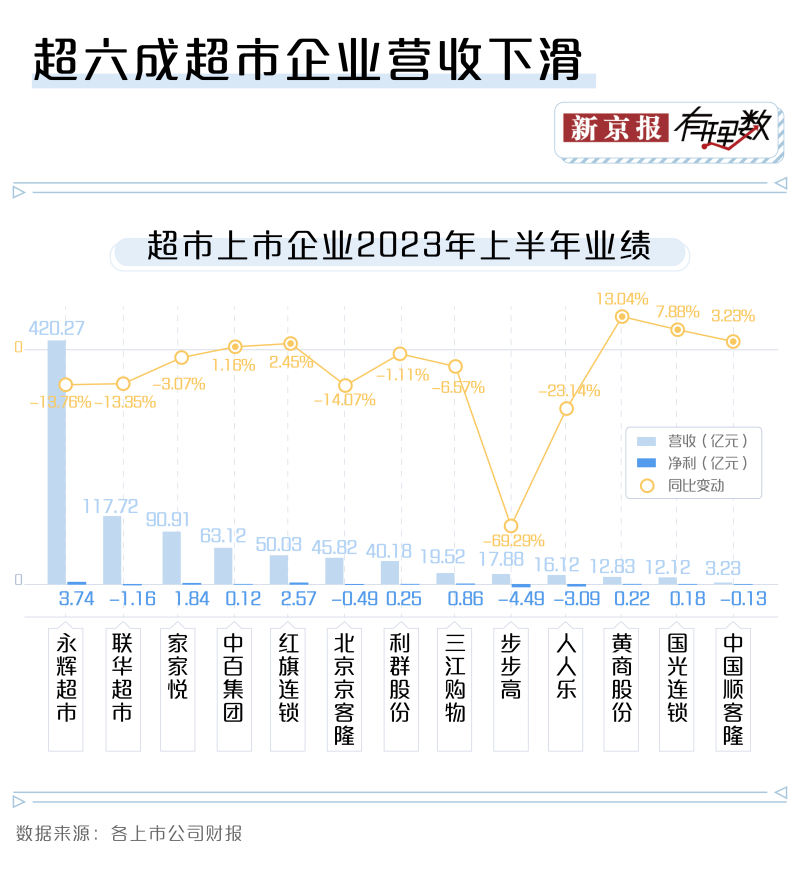

从今年上半年13家超市上市企业的表现来看,有8家出现营收同比下降,占比超六成。其中,处于流动性困局中的步步高降幅最大,同比下降了69.29%。其他诸如永辉、联华、北京京客隆、人人乐等四家企业下降幅度均达两位数。

在业绩承压不利的局面下,实体商超纷纷开始战略收紧,一方面谨慎开店,一方面主动优化存量门店,淘汰长期亏损的门店。今年上半年,13家超市上市企业共关闭了322家门店,其中联华超市关了79家排在第一,永辉半年时间关了29家Bravo门店,也是创了历史之最。

截至2023年10月17日,永辉超市门店数量1002个,这意味着三个多月时间里,永辉超市又关闭了6家门店。活下去,成为大部分实体商超在发展路上要解决的首要问题。

(图片来源于永辉超市官网)

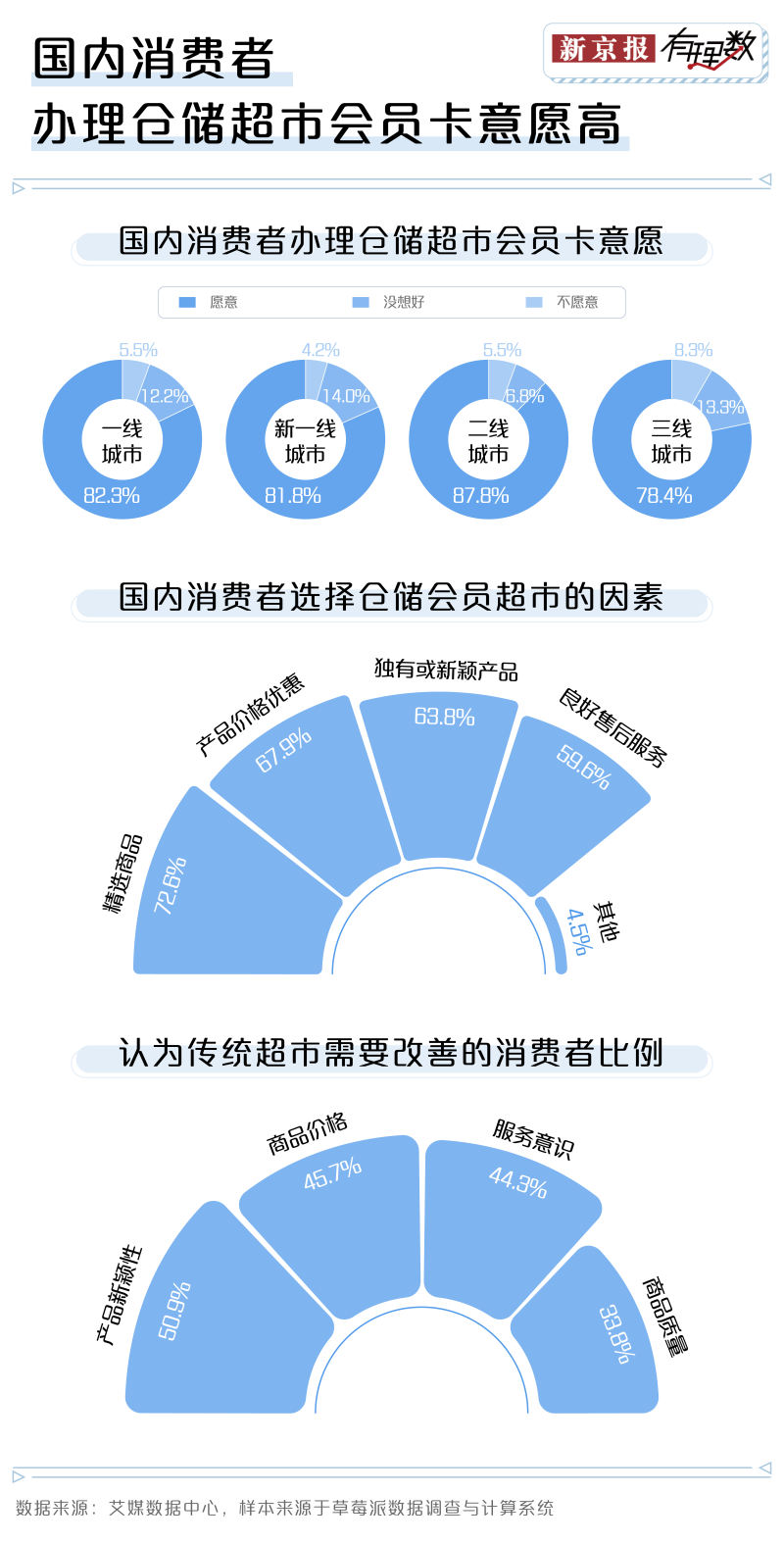

仓储会员超市在狂飙

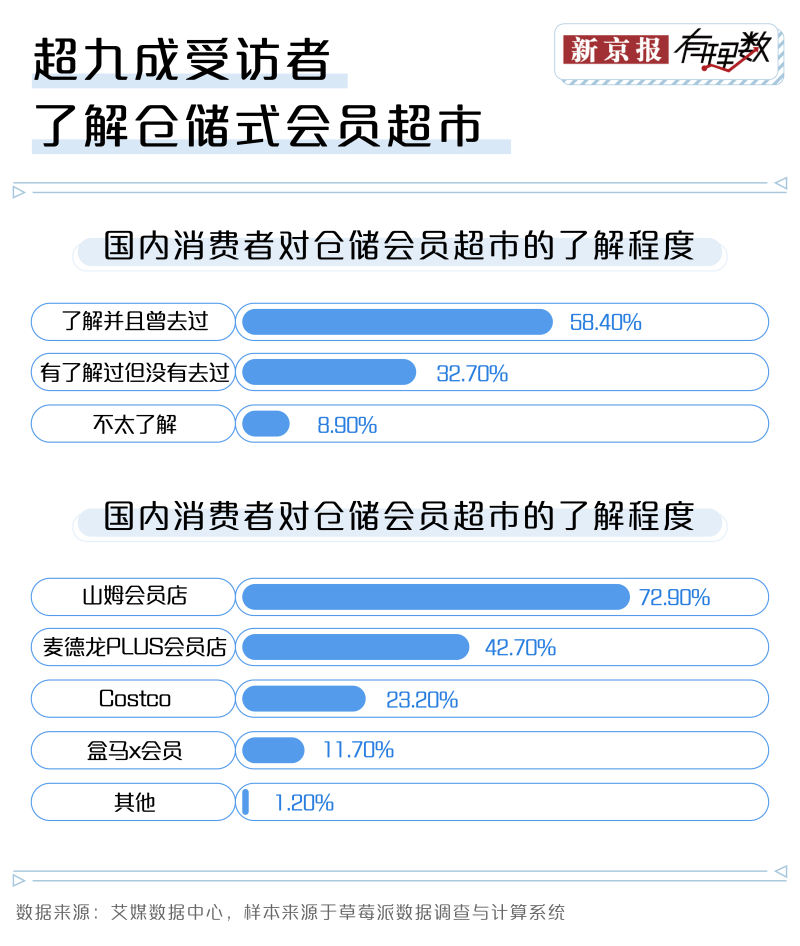

与传统超商的“关店潮”形成鲜明对比,仓储会员超市这两年在国内风头正盛。2019年8月,大陆首家仓储会员超市Costco(以下称之为开市客)在上海开业,开业前一天晚上停车场便被挤爆,到开门10分钟限流,20分钟商场内外挤到交通瘫痪,结账队伍要排3个小时。

之后,开市客一路挺进。今年8月,杭州开市客开业,该店铺开业前就已有6万人办理了会员,热度可见一斑。据相关消息,目前全国第六家开市客深圳龙华店将于11月开业。

沃尔玛更是一边关闭大卖场,一边狂开山姆会员店。从2022年6月以来,山姆会员店已经陆续在重庆、南宁、无锡、北京等城市开店。

不久前,山姆会员商店中国业务总裁文安德透露,“大概有20家店在筹备中”。预计今年(2023年),山姆会员店还会再开出2-3家新店,明年预计会开6-7家新店。

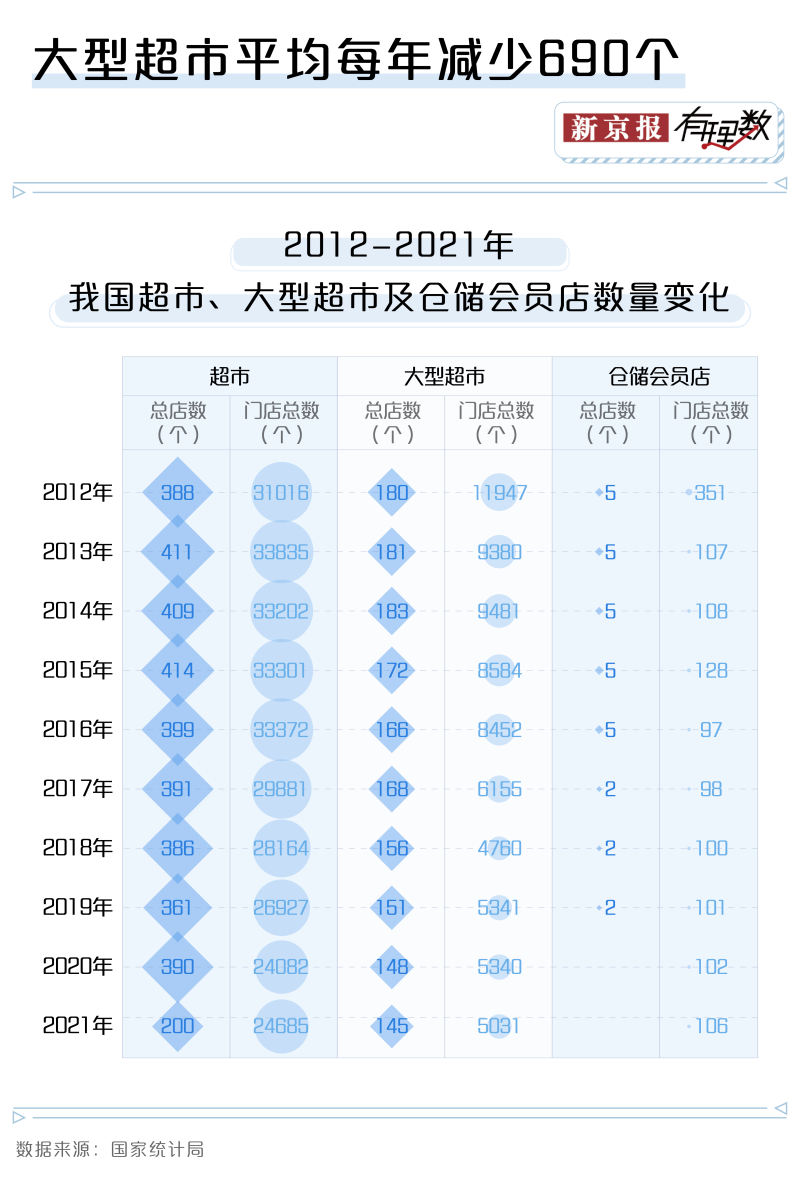

统计数据显示,2021年我国大型超市的数量减少了301家,销售额减少65.9亿元,仓储会员超市门店增加了4家,营业额增加了12.4亿元。据中国连锁经营协会发布《连锁超市经营情况报告(2022)》显示,近两年会员店发展较好,预估2022年我国主要品牌会员店既存门店将会达到189家。

与传统超市大部分利润来源于进售差价不同,仓储会员超市的商品售价只是引流手段,真正的利润来自于会员费制度。超市在精选商品的时候降低毛利率,利用“质优价低”的策略吸引大量消费者成为付费会员。

通过这种收费的模式,超市能够筛选出对商品品质要求较高的用户群体,降低综合运营成本。同时付费也能使用户产生及时止损心理,希望通过多次消费多次享受低价优惠,使得支付的会员费物超所值,用户粘性不断增强。

作为首批进入中国,且最早推行付费会员制的外资超市,山姆花了数年来教育市场,向国内消费者普及什么是付费会员,以及付费会员能享受什么差异化服务。经过多年耕耘,山姆已经跻身国内零售行业领先企业,吸引了众多忠实会员。行业数据显示,截至2021年底,山姆会员数量已经超过400万。

中国百货商业协会在2020年对零售企业高管关于“当前零售企业的核心竞争力”的调查显示,约80%的高管认同“庞大的会员群体”是零售企业的重要核心竞争力。

国内仓储会员超市市场规模不断壮大,吸引了众多企业的参与,近几年来这个市场越来越热闹。

2020年10月,第一家盒马X会员店在上海开业。截至2022年底,盒马X会员店在国内已有9家门店,上海、北京、南京、苏州四座城市均有落子。不止如此,为了进一步在国内产生影响力,盒马还于今年7月底推出了“移山价”。

除此,永辉超市、fudi、麦德龙也在加速布局,2021年5月,永辉开出第一家仓储会员店,并表示此后会将部分传统超市改造成仓储会员店。fudi目前在北京已累计开设了4家仓储会员店、2家fudi+精选超市,相关负责人提到,到2024年,fudi将在北京开出更多仓储会员店,并预计于2025年走出北京。重拾会员制的麦德龙则是挖走了山姆的多位高管,可见其复兴会员制之决心。

10月17日,线上平台东方甄选业宣布推出付费会员业务,其CEO东方小孙也在财报电话会上表示,客户支付年费,东方甄选会给付费会员提供更加全面的、专享的服务,包括商品打折和优惠。

表面上看市场如此繁荣,但对于后入局的企业而言,要发展壮大困难重重,因为愿意支付会员的群体就这么多,而先入局的企业无疑已占得先机。毕竟对于消费者而言,已经办了一张会员卡了,是否还有意愿再去办其他家的会员,十分考验超市的品控和议价能力。

相对比新入局的企业,深耕行业的企业经过多年布局,有着较强的核心供应链和议价能力。目前许多传统超市转型仓储会员超市,或多或少都是看到山姆和开市客的火爆后仓皇开始布局的,其是否具有完整的供应链,品控和议价能力是否能满足消费者需求也不得而知。如果只是模仿其形式,“形似神不似”,那么转型是否会成功也很难说。

退一万步说,消费者真的需要那么多的超市会员店吗?

毕竟别忘了,家乐福在2021年也曾推出过会员超市,但依旧因为盈利能力薄弱而被迫关店。

参考资料:

北京商报《fudi再开新店、明年全城送 会员店的“商战”还在继续》

北京商报《家乐福“走了”,打败超市的是超市2.0》

环球网《东方甄选推出付费会员业务:年费为199元,可退还剩余卡费》

螺旋实验室《家乐福和苏宁,谁拖累了谁?》

数据新闻编辑:陈华罗

新媒体设计:苗奇卉

校对:陈荻雁