10月26日,中国人寿发布2023年第三季度报告,这也是首份上市险企三季报。

数据显示,2023年前三季度,中国人寿保费收入达5787.99亿元,同比增长4.5%,新单保费达1966.56亿元,同比增长14.8%。

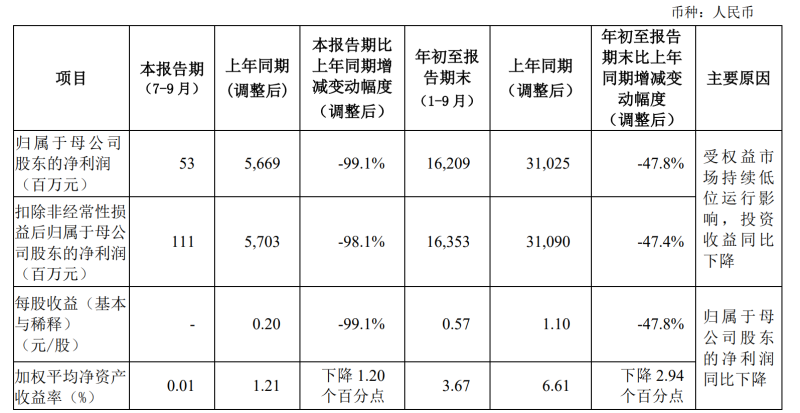

不过,受权益市场持续低位运行影响,投资收益同比下降,前三季度中国人寿归母净利润也同比下降47.8%达162.09亿元。

中国人寿第三季度主要会计数据、财务指标发生变动的情况、原因。

中国人寿高管在26日晚召开的第三季度业绩发布会上表示,今年总体投资收益承压,这也是目前保险行业共同面对的难题。展望四季度及明年,预计宏观经济将延续复苏态势,但复苏的斜率和持续性有待观察。

投资收益承压成行业难题 明年市场怎么看?

在第三季度业绩发布会上,外部机构投资者主要关注中国人寿盈利、人力规模及行业政策对公司影响等三大类问题。

数据显示,虽然前三季度中国人寿保费收入还在增长,但归母净利润仍同比下降,主要原因是投资收益的下滑。前三季度,该险企实现总投资收益1099.97亿元,总投资收益率仅为2.81%。

中国人寿高管在业绩发布会上表示,今年投资环境的确复杂多变,整体上仍然是非常困难的一年,前三季度股票市场持续低迷,而且结构分化比较明显,导致公司权益投资收益同比下滑。同时,叠加低利率环境下固收息类收益率下行,所以,今年总体投资收益承压,这也是目前保险行业共同面对的难题。

中国人寿高管称,面对当前市场情况,公司还会着眼于寿险资金作为长期资金,坚持跨越周期的长期视角来做资产负债匹配管理,坚持围绕从负债出发的大类资产配置中枢来开展投资操作,在长期范围内稳健投资收益。

该高管称,从中国当前的宏观经济来看,今年上半年,在经历脉冲式修复后动能转弱,但进入三季度后,随着货币政策边际放松,地产政策逐步优化,宏观经济有所改善,内生动能也在增强,所以,展望四季度及明年,我们预计宏观经济也将延续复苏态势。中国人寿会坚持稳健配置,着眼于配置策略来加强对经济和市场走势的分析研判,维持当前的战略配置中枢,争取发挥好作为长线机构投资者的优势,保持长期收益的稳定。

人力队伍逐渐企稳 更追求质和量的平衡

人力队伍建设也是业绩发布会上的一大焦点。过去一段时间,寿险销售队伍清虚提质,导致销售人力队伍规模持续下降,不过,目前来看,中国人寿销售队伍有所企稳,阶段性调整或已达平衡,截至三季度末,其总销售人力为72.0万人,与2022年底相比小幅下降约0.9万人,其中,个险销售人力为66.0万人,个险板块月人均首年期交保费同比提升28.6%。

中国人寿相关负责人表示,今年三季度队伍保持稳定,产能不断增长,主要是因为公司增员质量比2022年更好一些,增员数量也比去年增加一些,同时,今年以来每个月持续的增员率和脱落率基本上稳定,所以,整个队伍也在企稳。“我们预测到今年年底,人力规模仍然保持稳定,因为销售队伍一定是一池活水,不可能只进不出,公司在不断提升增员质量和育成效益的同时,预测明年会进一步抬高增员标准。公司不希望追求数量上的简单增长,而是在量和质上追求平衡。”

一系列文件规范险企打“开门红” 中国人寿如何应对?

值得一提的是,近期,监管也发了一系列文件,包括《关于强化管理促进人身险业务平稳健康发展的通知》(以下简称《通知》)、《销售行为管理办法》等,进一步规范保险公司的展业,比如《通知》就明确提出:“要规范承保管理,不得采取大幅提前收取保费并指定第二年保单生效日的方式进行承保,不得将客户实质为保费的资金存放于其他投资理财类账户,防止出现承保空当,引发合同纠纷,滋生经营风险”,这其实影响了一些头部险企打2024年“开门红”的节奏,那么,这些政策将给中国人寿带来哪些影响?

中国人寿高管表示,首先,文件在费用管理、产品设计、销售行为等各个方面对整个行业进行了规范,整治市场乱象有助于解决历史性、系统性的问题,有助于行业提升发展的质量,实现健康平稳发展。其次,有利于推动行业和公司加快转型升级。近几年行业对于转型升级已经达成共识,监管机构在此时提出一系列要求,进一步促进市场主体加快突破原有的粗放式发展模式,转变发展思路,切换发展动能。“三季度,销售队伍有一个产品培训再学习的过程,市场也有重新接受和重新培育的过程,相信这些制度的出台,短期内可能会有一些波动,公司在节奏上相比过去会有一些调整,但对于市场向好的判断没有改变。”

新京报贝壳财经 陈燕

编辑 徐超

校对 赵琳