尽管面临当前偏高油价的高成本和偏弱复苏的低需求,恒力石化充分发挥炼化龙头企业的经营韧劲与成本护城河优势,持续强化“平台化+新材料”的产业发展模式,交出了一份令市场满意的答卷。

多家券商在研报中表达了“恒力石化彰显盈利韧性,新材料业务逐步放量”的观点。

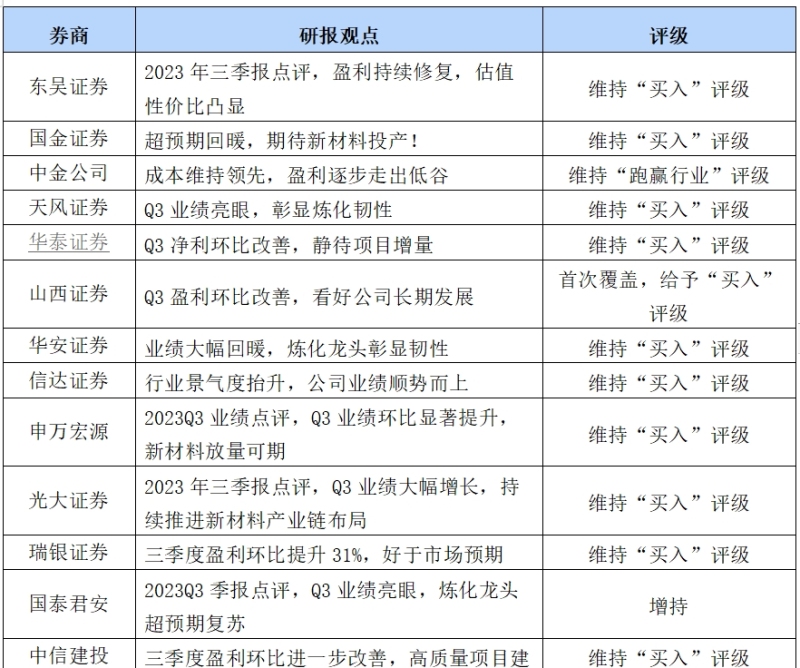

下面,给大家一起简单梳理下券商看好恒力石化的基本逻辑。

需求逐步复苏,价差明显改善,行业景气度提升

长江证券分析师指出:随着国内需求显著改善,成品油需求大幅提升,景气度持续上行。同时,海外成品油市场进入季节性旺季,汽油需求环比改善明显,驱动芳烃盈利性显著提升。恒力石化具备年产520万吨PX 设计产能等国内紧缺、高附加值的高端化工产品与国六以上高标汽油、柴油和航空煤油等成品油产品。芳烃板块显著受益于芳烃及成品油景气度改善。下游产品如聚烯烃、乙二醇等价差改善显著,考虑到三季度油价及煤价中枢稳步提升,原料及产成品库存受益明显。

信达证券认为,大炼化景气回升,公司业绩持续复苏。进入第三季度,在季节性需求抬升、OPEC+部分成员国减产计划延长等因素主导下,国际油价震荡上行。总体来看,2023年前三季度布伦特均价约82美元/桶,同比下降20%,公司成本端压力有所缓解。前三季度公司主要原材料煤炭、丁二醇、原油、PX采购价分别同比下降18%、49%、13%、1%,成本端压力明显缓解。需求端,进入第三季度后,伴随国内暑期出行旺季到来,基建开工回暖,纺服等日常消费修复,成品油及化工品需求持续复苏。由于成本端价格支撑偏弱,但需求端复苏背景下,公司下游产品价格抗跌性强。自年初以来,在成本端企稳与需求端复苏背景下,公司业绩持续改善。

在建产能陆续释放,全产业链布局构筑未来成长动能

中信证券指出,恒力石化为炼化一体化龙头企业,具有稀缺的炼化及配套项目资产,未来2 年各项目将逐步投产,公司有望在大炼化及下游新材料、新能源全产业布局中搭建桥梁,不断丰富和完善产业链,做大做强产业,高筑壁垒,具备长期的投资价值。

光大证券认为,随着在建项目稳步推进,恒力石化下游化工新材料产业链将得到进一步完善,有效扩大公司聚酷新材料业务板块的产能和规模,推动公司未来高端产能的布局。“碳中和”政策背景叠加制造业转型升级,化工新材料需求上升促使公司加速向下游高附加值领域延伸,我们认为恒力石化作为民营大炼化龙头,自身原有业务的业绩表现有望持续复苏,同时下游产业链的完善布局也将带来可观的业绩增量并降低业绩波动性,未来依旧具备较高成长性。

康辉新材分拆上市稳步推进,公司整体经营业绩有望长期受益

中金公司指出,康辉新材料分拆上市加速新材料业务发展。康辉新材是公司发展新材料的重要平台,以BOPET、PBAT 等产品为基础,2023 年计划进入产能投放期,营口和南通的锂电隔膜业务计划于2023-2024年逐步投产。我们判断分拆上市后,未来有望减少对母公司的资本开支需求,也有望激励管理层创新材料的下游应用。

华创证券分析师也指出,康辉新材的分拆上市,预计将进一步增强康辉新材的直接融资能力与市场竞争力,并带来公司优质资产的价值重估。

编辑 岳彩周

校对 柳宝庆