新京报贝壳财经讯(记者黄鑫宇)过去的一年对于国内探索发展已近15年的持牌消费金融公司(即“消金公司”)整个行业而言,意义重大。2023年12月18日,被誉为消金公司“基本法”的《消费金融公司管理办法(征求意见稿)》(下称“征求意见稿”)正式公示。

征求意见稿对行业整体31家消金公司的注册资本金、资本充足率、主要出资人等监管条款做出多处重大调整。接下来,消金行业发展将呈现哪些变化?3月7日晚,全球第三大评级机构惠誉评级全资子公司惠誉博华发布的研报预测,2024年全年,我国消金行业总资产规模将在1.3万亿元至1.4万亿元之间,增速将维持在15%左右水平,但有一定概率在之后1-2年内(即2025年-2026年),该增速将进入个位数增长阶段。

国家金融监督管理总局和中国银行业协会披露的数据共同显示,截至2022年末,我国消金行业资产规模总计8844.41亿元,较上年末增长17.46%。

基于宏观环境与消金行业特点,惠誉博华预测,我国消金公司增资扩容效应将在2023年-2024年进一步释放,2023年末行业规模应已突破一万亿元(最新预测区间在1.1万亿元至1.2万亿元之间),增速区间为20%-30%。但惠誉博华也认为,2024年消金公司的增资扩容效应将基本释放完毕,全年行业总资产增速将维持在两位数。

当前,由于消金行业的业务定位服务于“长尾客户”,小额分散、风险偏高是这一客群主要特点,故在惠誉博华看来,其资产质量明显弱于商业银行和其他非银行金融机构,亦驱使消金公司业务模式呈现出“高周转、高核销”的行业特征。

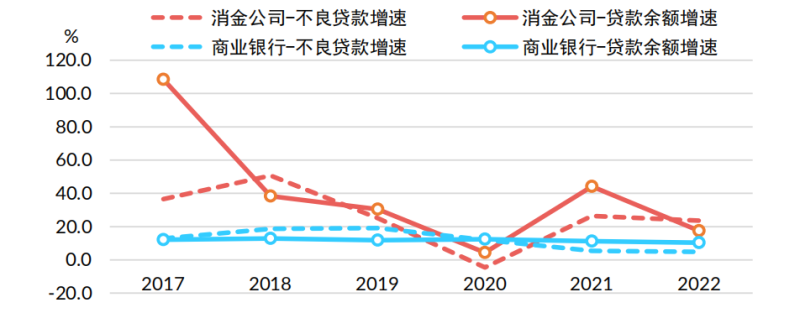

近年来,虽然消金公司合规意识及风控能力不断增强,资产质量整体趋于改善,但2022年受疫情冲击影响,消金公司不良率有所抬升。惠誉博华研报显示,2022年,消金行业平均不良贷款率为2.22%,自2018年后首次回升,年末行业不良贷款余额为185.24亿元,同比增长23.58%。值得关注的是,消金公司这一行业整体不良贷款余额增速已超过其贷款余额增速。

图/消金行业不良贷款余额增速

数据来源:中国消费金融公司发展报告,惠誉博华

惠誉博华预计,消金行业整体资产质量在2024年仍将承压。

“疫情因素扰动传导至资产质量指标存在一定滞后性,2023年延期还本付息政策到期后部分客户信用风险或延迟暴露,此外在不良贷款认定标准从严趋势下,未来将逾期60天纳入不良的范围可能继续扩大,亦将更为真实地反映出消金公司实际资产质量。”惠誉博华分析师张可欣对此解释道。

从盈利能力来看,消金公司高度依赖利息收入,并利用高息差和高资金周转,保持盈利能力处于非银同业较高水平。

惠誉博华测试样本显示,消金公司2022年贷款总收益率(含手续费及佣金收入)为14.69%,较 2021 年有所下降,但仍远高于样本金融租赁公司(6.72%)、融资租赁公司(6.69%)、汽车金融公司(8.30%)的同期收益水平。

图/非银金融机构收益率与付息负债成本对比

数据来源:公司公开数据,惠誉博华

但惠誉博华预测,由于2024年消金行业整体将呈现出“扩表速度放缓、风险资产持续出清、产品定价压降趋势”,同时随着征求意见稿的正式落地,持牌消金公司的盈利能力将呈现分化趋势;部分尾部消金公司的利润增长空间或受到侵蚀。

编辑 陈莉 校对 李立军