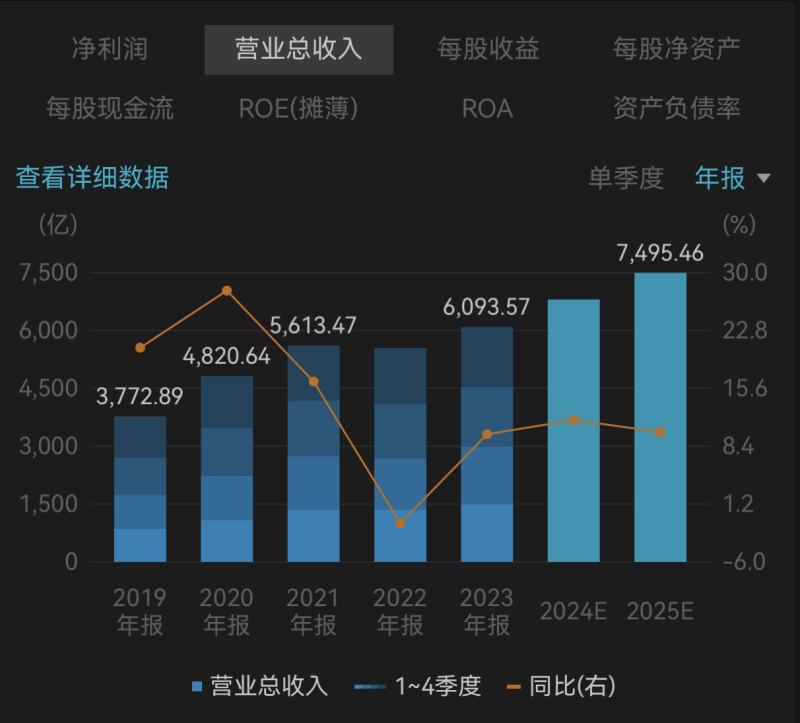

3月20日晚间,腾讯控股发布2023年全年及四季度未经审计的财务报告,其全年收入累计6090.15亿元,同比增长10%;净利润(Non-IFRS)1576.88亿元,同比增长36%。这一年,腾讯控股10%的收入增速相比2022年的下降1%走出了复苏曲线,但仍然不及2019年、2020年和2021年超15%的年增长速度,而36%的净利润增速更多源于毛利提升和成本压降。

这一年,腾讯控股的网络广告收入以23%的同比增速,领跑其他主营业务,这得益于视频号、搜一搜带来的广告增量,及对广告平台的持续升级;金融和企业服务以15%的增速紧随其后,金融科技增长主要受益于支付和理财收入,企业服务则受益于视频号直播带货的服务费。但以往的“现金牛”网络游戏收入却出现增速放缓,四季度甚至出现同比收入下降的情况。

这一年,腾讯控股三大主营业务的毛利率均在高位基础上提升,增值服务(包括网络游戏和社交网络等业务)、网络广告、金融及企业服务2023年的毛利率分别为54%、51%和40%,相比上年分别提升了3个百分点、9个百分点和7个百分点。成本控制最得当的是一般及行政开支,同比压降3%,比上年减少2个百分点,这主要是减少了雇员成本。

腾讯控股2019年至2023年收入及增长对比。图/Wind金融终端

在腾讯财报后的分析师电话会议中,腾讯控股高管表示,游戏收入将从今年第二季度开始改善,并将采取三项措施提振游戏增长。财报首次披露了腾讯旗下混元模型采用了混合专家模型结构,并称该模型已扩展为万亿参数规模。“从短期来看,AI (人工智能)对加强广告业务收益上有利,长期也会有利于提升企业服务业务。”腾讯控股高管表示。会上还回应了网络广告、金融科技、游戏监管等其他问题。

“现金牛”增值服务增速放缓,小游戏流水成亮点

增值服务(包括网络游戏和社交网络等业务)、网络广告、金融及企业服务是腾讯控股的三大主营业务,2023年这三个业务对收入的贡献分别为49%、17%和33%,包括对外投资在内的其他业务占比约1%。与上年相比,增值服务的收入占比下降3个百分点,网络广告、金融及企业服务则分别上涨2个百分点和1个百分点,增值服务不只对收入的贡献有所下降,甚至在四季度出现收入增速下降。

增值服务业务全年收入同比增长4% 2984 亿元,其中,增值服务业务四季度收入同比下降2%至691亿元,是2023年度首次出现下降,此前三个季度的同比增速分别为9%、4%和2%。这主要是由于网络游戏和直播收入下降所致。

具体而言,腾讯控股全年国际市场游戏和本土市场游戏收入增速仅为单位数(排除汇率波动后,分别增长8%和2%),四季度更出现下降,四季度国际市场游戏和本土市场游戏分别下降1%和3%(排除汇率波动后)。社交网络全年收入同比增长1%至1185 亿元,四季度社交网络收入同比下降2%至282亿元,音乐和游戏直播收入下降,但被会员收入增长部分对冲。

在财报后的分析师电话会上,腾讯控股高管从行业竞争、监管趋势和小游戏等方面解释了上述问题。

针对激烈的行业竞争和玩家支出降低等问题。腾讯控股高管回应称,游戏是高增长、高回报行业,持续的行业竞争难以避免。此外,他认为腾讯旗下游戏通常比行业用户平均收入低得多,因此没有看到、也不希望看到更低的玩家支出。该高管表示,游戏收入将从今年第二季度开始改善,中期增长将取决于以下策略的成功程度。

腾讯控股计划通过三种策略来推动网络游戏的中期增长:重组并改变现有游戏的领导层以提高收入,比如对Supercell(超级细胞,腾讯控股旗下海外游戏公司)游戏公司的重组;对已有庞大用户群的游戏进行货币化;推出迭代成功的大预算游戏。

今年年初,《网络游戏管理办法(草案征求意见稿)》公开征求意见后,腾讯控股、网易公司等游戏大厂股价出现波动。 腾讯控股的管理层在电话会上回应称,“不确定该草案何时发布,但监管机构明确表示该草案旨在为行业发展提供健康环境,而非限制。我们也看到监管机构推出了支持措施,包括加快批准游戏版号和海外游戏引进版号,公司也将从中受益。此外,大型游戏具有长寿和强大的用户群,预计这些游戏将经历反弹。”

虽然2023年腾讯控股的增值服务业务收入增速放缓,但毛利同比增长11%至1619 亿元,毛利率由去年的51%提升至54%。财报称,毛利率提升主要得益于高毛利率的游戏收入和小游戏平台服务费的占比增加、音乐付费会员毛利率的提升,以及低毛利率的音乐直播及游戏直播服务的收入贡献减少。

腾讯控股各项主营业务毛利率。图/受访者供图

小游戏是财报中的亮点之一,其年流水增长超50%,开发者队伍增长至30万。 那么,小游戏是否会挤占传统游戏的份额?腾讯控股高管表示,小游戏不是在蚕食基于应用程序的游戏,因为两者的付费用户群体和月活跃用户数有明显区别。

AI带动网络广告增长超预期,长期有利于企业服务

在经历了2022年的收入下跌后,腾讯控股致力于让各项业务焕发“新芽”。

在人工智能的带动下,腾讯控股2023年的网络广告增长超过分析机构预期,且毛利率相比上年提升9个百分点。

2023年网络广告业务收入同比增长23%至1015亿元,四季度网络广告业务收入同比增长21%至298亿元,此前三个季度的增速分别是17%、34%和3%。财报显示,除汽车行业外,所有重点广告主行业在腾讯的广告平台上的开支均有所增加,其中消费品、互联网服务及大健康行业的开支显著增加。

“AI技术在广告业务中带来了显著的收入效益,AI驱动的广告技术平台为更准的广告定位和更高的点击率作出了贡献。此外,混元模型的应用前景广阔,尤其是在内容驱动的业务领域,如短视频、长视频和游戏。文本转化为长视频是我们未来重点关注的领域,我们计划学习和借鉴其他模型在文本到长视频方面的成功经验,不断提升内容创作与变现的效率。”在财报后的分析师电话会上,腾讯控股的管理层表示。

“从短期来看,AI 在加强广告业务收益上更有利,长期也会有利于提升企业服务(云计算等)业务,但需要经历一个较长的销售周期。”该高管还回应了AI的商业化落地问题。

据官方介绍,腾讯内部超过400个业务及场景已接入腾讯混元测试。企业微信、腾讯会议及腾讯文档部署了生成式AI功能,腾讯广告基于混元大模型推出AI广告创意平台“妙思”,有效提高广告主生产及投放效率。腾讯云联合生态伙伴,将大模型技术与20多个行业结合,提供超50个行业大模型解决方案。

“常青树”微信长出“新芽”,带动金融科技及企业服务双位数增长

在年初的腾讯内部员工大会上,马化腾曾用“老树发新芽”来形容微信的发展潜力。最新财报显示,微信及WeChat的合并月活跃账户数增至13.43亿。用户参与度的提升带动了视频号、小程序、小游戏、微信搜索等产品的发展,2023年视频号用户使用时长增长翻倍;小游戏流水年增长超50%;微信搜索日活跃用户数破1亿。

腾讯最新披露,2023年四季度在视频号产生收入的创作者数量同比增长两倍多,腾讯为视频号创作者提供了更多的变现支持,如促进直播带货。数据显示,2022年视频号直播带货销售额同比激增超过8倍,且在2023年仍维持强劲增长势头。

腾讯高管在上述分析师电话会上表示,2023年在电商业务方面取得了良好进展,而且这只是开始。广告收入增长显著,但与视频账户的规模相比仍较小。

“公司讨论了电子商务活动的架构,包括开放平台、封闭平台和前端平台,它们服务于不同的目的。开放平台适合广泛认可的品牌,而封闭平台则更积极地管理生态系统,确保购物质量,尤其是对不太知名的商家。公司计划连接开放平台和封闭平台,以便不同类型的商家可以最大化销售和曝光,同时保证用户有良好的购物体验。”该高管说。

此外,微信生态内的其他功能,如微信搜索,也在快速发展,为用户和商家带来新的互动方式和商业机会。据披露,微信搜索日活跃用户量同比增长超20%,搜索量同比增长超30%。同时,微信搜索广告也实现了同比数倍收入增长。

微信生态的繁荣也带动了支付、理财及直播带货相关业务增长。2023年全年,腾讯控股旗下金融科技及企业服务业务收入同比增长15%至2038亿元,四季度该业务收入同比增长15%至544 亿元,此前三个季度的同比增速分别为14%、15%、7%。财报称,四季度金融科技服务收入维持双位数同比增长,是由于商业支付、理财服务及消费贷款服务增长;企业服务收入实现约20%的同比增长,主要由于视频号带货技术服务费增加。但金融科技及企业服务的毛利率仍不及增值服务和网络广告,后两者毛利率均超50%。

上述分析师电话会上,腾讯控股高管表示,金融科技业务的核心思路是在合规的基础上,以高质量的方式管理风险,确保业务的稳健和安全,同时为商家和消费者创造更多价值,而不仅仅是追求利润最大化。“随着中国经济的增长、消费的增长和移动支付方式的普及,公司相信只要能够坚持这些原则并不断努力,公司的金融科技业务将持续蓬勃发展。”

腾讯董事会主席兼首席执行官马化腾称,“2023年,我们在多个产品和服务上取得了突破,视频号的总用户使用时长翻番,广告AI模型的改进显著提升了精准投放的效果。这些发展带动了高质量的收入来源,推动毛利增长23%。”

新京报首席记者 白金蕾

编辑 徐超

校对 赵琳