资料图。

两年时间,云南白药告别炒股。

随着云南白药2023年年度报告出炉,其在资本市场的动作也浮出水面。截至2023年末,云南白药交易性金融资产余额减少93.82%至1.49亿元。对于这一数字下滑,公司在年报中表示,主要因本期处置了小米集团股票投资及全部基金投资。

“在进一步聚焦主业、谨慎投资的原则下,公司已于2023年三季度退出全部二级市场证券投资,并计划于2024年不再开展二级市场证券投资业务。”早在今年1月,云南白药就表态不再炒股。

从2020年走上“股神”神坛并在资本市场揽金20多亿元,到2021年重度受挫逐渐撤出二级市场投资,云南白药全身而退并有意聚焦主业。

云南白药2023年年度报告显示,报告期内,公司实现营业收入391.11亿元,同比增长7.19%;归属于上市公司股东的净利润40.94亿元,同比增长36.41%。营收、归母净利润实现双增长,云南白药计划分红37.06亿元,现金分红比例超过9成,依旧豪气不减。

昔日“股神”失意离场

二级市场投资收手,无疑助力云南白药业绩上了一个台阶。2023年,云南白药的公允价值变动收益约为1.24亿元,而上年同期,公司公允价值变动损失约为6.2亿元。

2023年期初,云南白药的证券投资账面价值为25.17亿元,主要包含小米集团、雅各臣科研制药、中国抗体、健倍苗苗4只境内外股票和6只基金。报告期内,云南白药售出了其持有的全部小米集团股票及基金,其中,来自小米集团的报告期收益约为1.58亿元。

过去一年,云南白药证券投资中,仅健倍苗苗的期末账面价值有所增加,这也并非公司主动加仓,而是来自2023年雅各臣科研制药有限公司以实物分派方式分派特别股息。

截至2023年末,云南白药仅持有雅各臣科研制药、中国抗体、健倍苗苗三只个股,合计期末账面价值为2.6亿元。贝壳财经记者注意到,云南白药主要将这三家公司的持股看作战略投资。早在2021年,云南白药提及将推进雅各臣、万隆控股、中国抗体等国际化平台稳步运作,完善在北京、上海、海南、香港、韩国的战略布局。

实际上,6年时间,云南白药在证券投资上尝到甜头,亦吃到苦头。

云南白药逐步放开证券投资范围,还要追溯至2018年。当时,云南白药发布公告称,将证券投资范围由生物医药相关的股票、股权及基金拓展至混合型基金/资管计划、股票或股权、股票或股权型基金/资管计划。

2019年6月,云南白药再度放开对证券投资的限制,规定理财总额度不超过最近一个会计年度审计后净资产的45%;投资股票和股票基金、股权基金的比例,合计不得高于最近一个会计年度净资产的15%,取消了原本对该部分投资的10亿元资金额度上限限制。

2019年年报显示,年内云南白药证券投资的持仓以九州通、雅各臣科研制药、红塔证券和中国抗体四只境内外股票和多只债券型基金为主。证券投资的期末账面价值约为76.62亿元,报告期内收益为4.09亿元。

进入2020年,云南白药在二级市场迎来“高光时刻”。报告期内,云南白药曾持有九州通、腾讯控股、小米集团、恒瑞医药、贵州茅台、伊利股份等股票,因证券投资产生的报告期收益达23.31亿元。截至当年末,云南白药证券投资的期末账面价值超过百亿元,达108.68亿元。

2020年年末,云南白药发布公告表示,2021年将继续利用闲置自有资金开展证券投资,董事会授权董事长/联席董事长牵头组建投资执行团队,制定执行具体投资运作方式,包括但不限于投资个股的比例及退出的止损线,收益目标等。

不过,到了2021年,云南白药因炒股跌了跟头。当年,云南白药因持有的小米集团、恒瑞医药、腾讯控股等股票出现亏损,导致因证券投资产生的公允价值变动损失高达19.81亿元。这也使其当年在营业收入同比增长11.09%的情况下,归母净利润同比近乎腰斩。

投资者、监管层的质疑随之而来。2022年11月,云南证监局对云南白药开展现场检查,认为其存在公司治理不规范、内部控制不完善、财务核算不规范三方面问题,其中便提及公司证券投资的警戒、止损等指标设置不清晰。

2022年起,云南白药开始严控二级市场投资规模,逐步减仓,不继续增持。截至2022年末,公司交易性金融资产余额24.16亿元,较年初减少48.82%。而截至2023年末,云南白药交易性金融资产余额减少93.82%至1.49亿元。

数据来源:Wind 贝壳财经制图

抛出9成净利润,豪气分红37亿

2023年,云南白药再度提出大手笔分红计划。

根据计划,公司2023年度分红预案为每10股派息20.77元,分红总额37.06亿元,这一数字占2023年归母净利润比例达到90.53%。

近年来,云南白药分红一向豪爽。公开数据显示,自2017年开始,云南白药历年分红比例不断上升,2019年、2022年分红比例均超90%。云南白药也在2023年年报中提及,公司已实现连续30年对股东分红,截至2022年度,累计现金分红金额已超过207亿元。

巧合的是,云南白药豪气分红,伴随着昔日董事长陈发树及其控制下的新华都入主。2016年,云南白药控股股东白药控股实施混合所有制改革,陆续引入新华都、江苏鱼跃科技发展有限公司向白药控股增资,2017年6月混改完成,云南省国资委、新华都和江苏鱼跃分别持有白药控股45%、45%、10%的股权。

2019年7月,云南白药通过发行股份反向吸收合并白药控股,进而完成整体上市。此次混改后,云南省国有股权运营管理有限公司与新华都及其一致行动人并列成为云南白药第一大股东。云南白药的分红比例,也在这一年首次触及90%。

在外界看来,经营尽管遇坎,云南白药分红却“风雨无阻”。2019年,云南白药扣除非经常性损益后的归母净利润出现了20.8%的同比下降;2021年,受二级市场投资影响,其归母净利润同比近乎腰斩;2022年,公司归母净利润仅同比增长7%,尚未回归常态。

分红稳步上扬,陈发树与新华都均获益不少。根据2023年年报,截至报告期末,新华都持有公司24.25%的股份,陈发树持有公司0.7%的股份,若以分红计划估算,2023年,云南白药将向陈发树及其控制下的新华都含税分红9.31亿元,约占计划分红总额的25.12%。

在与投资者交流时,云南白药曾表示,公司的现金分红方案“兼顾全体股东的长远利益和公司的可持续发展”。

贝壳财经记者注意到,大额分红的同时,云南白药在研发投入方面并不占优势。2022年,云南白药研发支出占营收比例为0.94%,对于中药(长江)成分73家公司而言,排名倒数第五位。

2023年,公司研发投入金额为3.44亿元,较上年同期仅微增0.49%,占营业收入比重为0.88%,同比减少0.06个百分点。

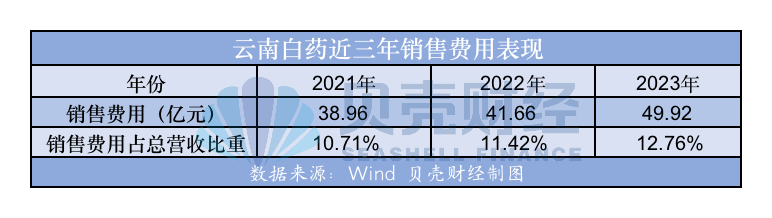

销售费用连续三年上涨

2023年,云南白药四大事业群营收均实现增长。

其中,报告期内,药品事业群主营业务收入64.81亿元,同比增长8.16%;健康品事业群实现营业收入64.22亿元,同比增长6.5%;中药资源事业群实现对外收入17.1亿元,同比增长约22%;省医药公司实现主营业务收入244.9亿元,同比增长5.63%。

云南白药在年报中表示,报告期内,白药系列核心产品保持了较好的增长态势,毛利率为70.6%,其中云南白药气雾剂销售收入贡献超过17亿元,同比增长15.27%。

2023年上半年,云南白药气雾剂贡献营业收入超9亿元,同比增长18.2%。以此计算,2023年下半年,气雾剂的销售收入较上半年或有所收缩。

随着营收增长,云南白药的销售费用也一同增长,增长幅度超过营收增幅。2023年,云南白药的销售费用为49.92亿元,同比增长19.84%。报告期内,公司销售费用占营收比重为12.76%,较上年的11.42%进一步上涨。

据贝壳财经记者统计,2021年至今,云南白药的销售费用已连续三年出现同比上涨。

从销售费用构成来看,2023年,云南白药市场维护及推广费、职工薪酬、广告宣传费在销售费用的占比相对较高,分别占比37.29%、36.69%和13.25%。过去一年,这三项均出现了不同程度的同比上升。其中,市场维护及推广费为18.61亿元,同比增长30.51%;职工薪酬约为18.32亿元,同比增长27.67%;广告宣传费为6.61亿元,同比增长8.58%。

与此同时,报告期内,公司管理费用约为10.59亿元,同比增长26.95%,公司表示,管理费用变化主要由于期内职工薪酬金额较上年增长2.43亿元。

新京报贝壳财经记者 丁爽 编辑 王进雨 校对 柳宝庆