在撤回A股上市申请后仅三个月,毛戈平“再战”港股。4月8日,毛戈平化妆品股份有限公司(以下简称“毛戈平”)向港交所递交招股书,再度冲刺IPO。对比本次港股招股书和此前的A股招股书,可以看出二者的财务数据存在诸多区别。值得注意的是,在今年1月斥资近6亿元拿地后,协议要求该地项目年营收不低于20亿元。按A股招股书数据,毛戈平营收距离目标数字较远。而本次毛戈平递交的港股招股书,财务数据普遍高于A股。

港股招股书中彩妆护肤收入高于A股数千万元

据港股招股书,目前毛戈平旗下拥有两大美妆品牌,分别为旗舰品牌MAOGEPING和至爱终生,每个品牌都提供彩妆和护肤产品。据招股书最新披露的数据,毛戈平2021年-2023年分别实现收入15.77亿元、18.29亿元和28.86亿元,母公司拥有人应占溢利分别为3.31亿元、3.52亿元和6.62亿元。

然而,对比毛戈平A股与港股招股书,可以发现二者有诸多区别。在港股招股书中,毛戈平并未披露MAOGEPING和至爱终生的具体销售收入,而是划分为涵盖彩妆和护肤的产品销售、化妆艺术培训及相关销售两大板块。

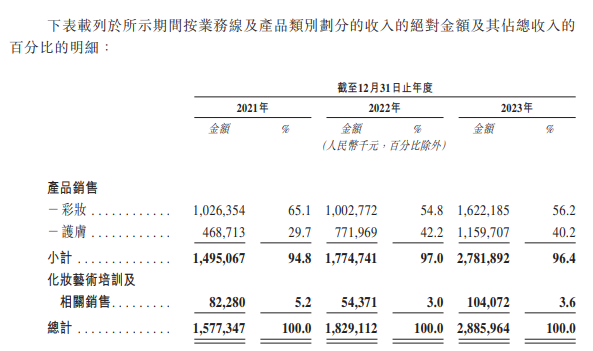

图/毛戈平港股招股书截图

据表格可知,毛戈平港股招股书中的收入为产品销售收入和化妆艺术培训及相关销售收入的总和。2021年-2023年,毛戈平彩妆的产品销售收入分别为10.26亿元、10.03亿元和16.22亿元,分别占整体收入的65.1%、54.8%和56.2%;护肤的产品销售收入为4.69亿元、7.72亿元和11.6亿元,分别占整体收入的29.7%、42.2%和40.2%。

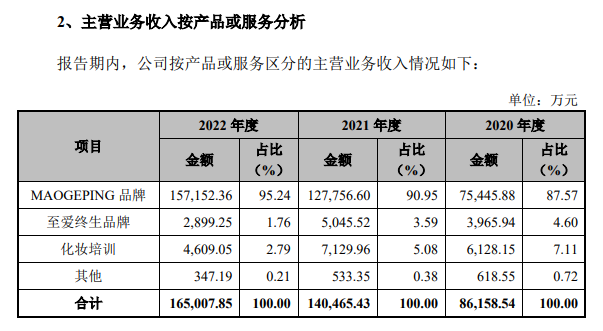

在A股招股书中,毛戈平的主营业务收入则按照品牌划分进行披露,分为MAOGEPING、至爱终生、化妆培训和其他,其中,其他指培训业务中为学员提供的化妆辅材和其他服务等。毛戈平在2020年-2022年的主营业务收入为8.62亿元、14.05亿元和16.5亿元。

图/毛戈平A股招股书截图

A股招股书中,2020年-2022年,毛戈平旗下MAOGEPING实现收入7.54亿元、12.78亿元和15.72亿元,至爱终生实现收入3965.94万元、5045.52万元和2899.25万元,两个品牌的主营业务收入数据均与其在2020年-2022年的销售收入一致。

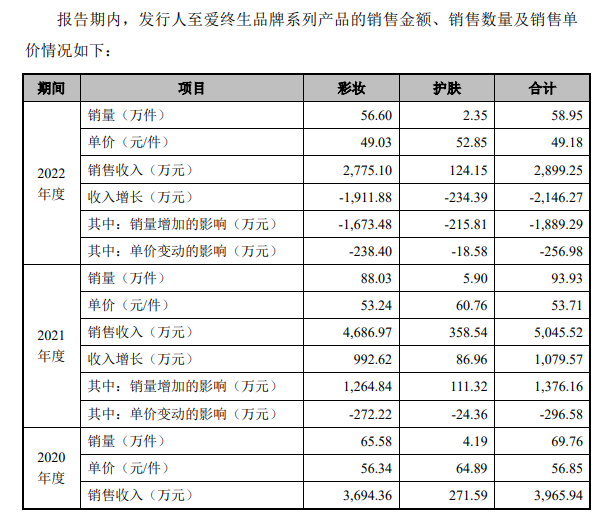

具体到各个品牌的销售收入,毛戈平的A股招股书进一步分成了彩妆和护肤两类。其中MAOGEPING在2020年-2022年的彩妆销售收入分别为4.94亿元、8.85亿元和9亿元,至爱终生的彩妆销售收入分别为3694.36万元、4686.97万元和2775.1万元。

对比毛戈平港股招股书,毛戈平A股招股书2021年-2022年的彩妆销售收入约为9.32亿元、9.28亿元,港股招股书则为10.26亿元、10.03亿元,分别相差超过9000万元、7000万元。护肤销售收入方面,毛戈平A股招股书显示2021年-2022年收入分别为3.96亿元、6.73亿元,港股招股书则为4.69亿元和7.72亿元,分别相差约7300万元、9900万元。

图/毛戈平A股招股书截图

图/毛戈平A股招股书截图

同时,毛戈平在两份招股书中的彩妆和护肤销售件数也存在差别。在港股招股书中,毛戈平提及2021年-2023年分别销售彩妆产品689.54万件、637.86万件和971.88万件,护肤产品分别销售139.87万件、224.1万件和359.81万件。A股招股书中,MAOGEPING、挚爱终生彩妆产品合计销量在2021年-2022年分别为695.83万件、658.37万件,护肤产品合计销量为139.53万件、221.41万件。

对比毛戈平2021年-2022年的销量,可以发现A股和港股的差距不算巨大,而销售收入的差别却达到数千万元。原因在于,2021年-2022年,毛戈平港股招股书中彩妆的平均售价为148.9元/件、157.1元/件,护肤平均售价为335.1元/件、343.9元/件;A股的MAOGEPING和至爱终生的彩妆平均单价为99.42元/件、99.305元/件,护肤平均单价为177.29元/件、179.675元/件,大幅低于港股招股书版本。

此外,毛戈平两份招股书的线下渠道数量也有差别。港股招股书中,毛戈平2021年-2023年每年期末的百货自营专柜数量为308个、340个和357个,经销商专柜分别为23个、27个和27个。A股招股书中,毛戈平2020年-2022年每年年末的百货直营专柜分别为239个、290个和312个,百货经销专柜数量为21个、23个和27个。

港股收入数据高于A股,是为了拿地吗?

在本次招股书中,毛戈平尚未披露具体的融资额,加强渠道建设和营销推广成为重点。根据公告,毛戈平计划将所得款项净额约25%用于扩大销售网络,包括开设新品牌商店及专柜、升级现有专柜,扩大线下销售渠道,在线上渠道招募更多电商销售人员,增加品牌的在线广告以及从电商和社交媒体平台购买各种服务包。约20%的所得款项净额将用于品牌建设活动。

另外,在2023年4月和2024年1月,毛戈平与当地政府机构签订了国有建设用地使用权出让合同,获得了位于浙江杭州的两幅地块的土地使用权,占地面积分别为9023平方米及11960平方米。其中,第一幅地块拟用作生产设施,第二幅地块拟用作新总部。而在本次招股书中,毛戈平表示将把所得款项用于加强生产及供应链能力,包括建设及扩建生产设施及供应链。

不过,根据今年1月毛戈平以5.93亿元拿地时签订的投资开发协议,该地块要求竞得者自持50%用于设立全国总部(化妆品研发、销售)项目建设,未来项目年营收不低于20亿元,年税收不低于4亿元,评价期5年。

从毛戈平A股招股书的主营业务收入来看,2020年-2022年8.62亿元、14.05亿元和16.5亿元的收入,与协议要求存在较大差距。而从港股招股书的收入来看,2021年-2023年分别为15.77亿元、18.29亿元和28.86亿元的收入,与要求的20亿元年营收进一步缩小了差距,甚至大幅超过。

新京报贝壳财经记者 郑艺佳

编辑 李铮

校对 朱名怡

封图 IC photo