中银证券全球首席经济学家管涛。 新京报制图 施春雷

文|中银证券全球首席经济学家 管涛

去年5月底以来,随着疫情受控、经济企稳,中国央行边际退出极度宽松的货币政策,市场利率逐步回升,债券市场利率甚至超过了年初水平,市场紧缩预期逐步升温,甚至激辩央行货币政策退出。然而,实际上,去年下半年,央行资产负债表稳步扩张,继续为经济复苏提供必要的金融支持。

去年底中国经济超预期复苏与央行扩表同时发生

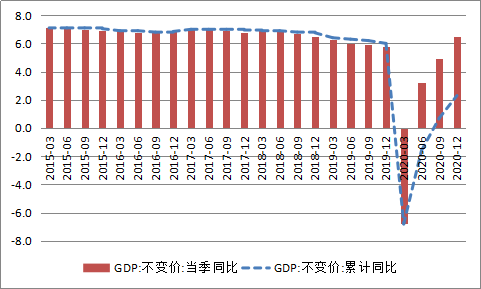

去年四季度,中国经济同比实际增长6.5%,处于市场预测值上限,略高出市场共识的潜在产出增速,且高出上年同期增速0.7个百分点。去年四个季度,经济季度同比增速逐季回升,全年增长2.3%(见图1),名义经济总量突破100万亿元,综合国力再上新台阶。面对严峻复杂的国内外环境特别是新冠肺炎疫情冲击,中国统筹疫情防控和经济社会发展取得重大成果,交出了一份靓丽的答卷。

图1:中国季度经济当季和累计同比实际增速(单位:%)

资料来源:国家统计局;WIND;中银证券

在经济加速恢复的背景下,去年四季度,央行资产负债表规模较上季末扩大1.29万亿元,为第二个季度连续扩表,全年累计扩表1.65万亿元;年末央行资产负债表规模达到38.77万亿元,与年化名义GDP之比为38.2%,环比上升0.7个百分点,较上年末上升0.7个百分点(见图2)。

图2:央行资产负债表规模及其与年化名义GDP之比(单位:亿元人民币;%)

数据来源:中国人民银行;国家统计局;WIND;中银证券

注:年化名义GDP为往前四个季度滚动合计(下同)。

进一步分析,去年四季度,从资产端看,央行扩表主要是央行对银行债权增加9736亿元,其他资产增加3680亿元,分别相当于同期央行扩表规模的75.2%和28.4%;从负债端看,主要是基础货币增加1.48万亿元,相当于同期央行扩表规模的114.2%。此外,央行对银行债权增加,不是通过资产买卖的非常规货币政策操作,而是通过公开市场操作(OMO),以及通过再贷款再贴现、MLF、TMLF、SLF、PSL等工具收取合格抵押品后,向市场投放的流动性。这些流动性投放支持了基础货币的扩张。

央行扩表不影响中国货币政策的正常状态

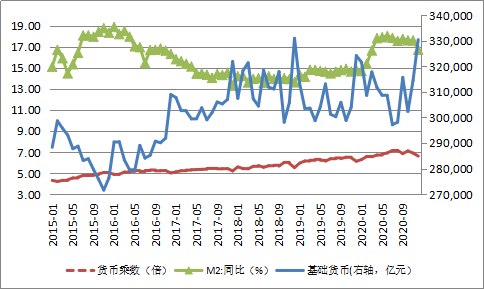

由于去年三次法定存款准备金率下调均发生在5月中旬之前,故货币乘数在8月份见顶7.17倍后,广义货币供应M2增长转向靠基础货币的数量扩张驱动。去年12月份,M2同比增速由8月份的10.4%回落到10.1%,基础货币增速由下降0.72%转为增长1.93%,货币乘数则由7.17倍回落至6.62倍(见图3)。从以下几方面看,中国央行的扩表是适宜的,没有改变中国的正常货币政策状态:

图3:广义货币增长、货币乘数与基础货币(单位:%;亿元人民币)

资料来源:中国人民银行;WIND;中银证券

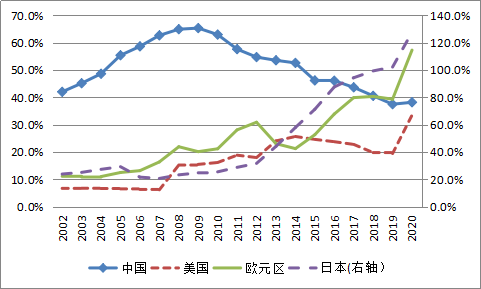

一是中国央行资产负债表规模依然适度。虽然从相对值看,央行资产负债表与名义GDP之比有所上升,但仍低于本世纪初上轮资本内流启动时的水平。而且,去年前三季度,美联储、欧洲央行和日本央行此项占比分别上升了13.8、17.9和25.5个百分点,中国央行同期为基本持平(见图4)。此消彼长下,中国央行的该项占比正进一步趋近美联储的水平。

图4:主要经济体央行资产负债表与年化名义GDP之比(单位:%)

数据来源:中国人民银行;国家统计局;美联储;美国经济分析局;欧洲央行;欧盟统计局;日本银行;日本内阁府;WIND;中银证券

注:(1)美联储、欧洲央行、日本银行为2020年前三季度数据与年化名义GDP之比;(2)欧元区、日本年化名义GDP为往前四个季度滚动合计,美国年化名义GDP为往前四个季度滚动平均。

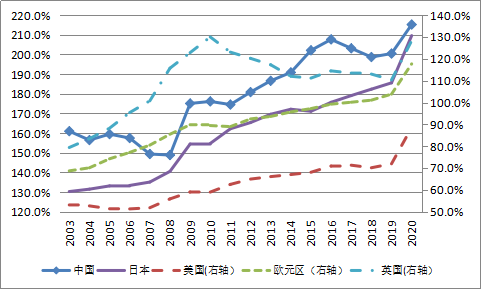

二是M2与GDP之比也逐渐趋稳。去年末,中国该比例为215.2%,较上年末上升了14.8个百分点,各季分别环比上升12.0和3.9个百分点、回落0.1和1.0个百分点。去年前三季度,美国、欧元区、日本和英国此项占比分别上升了16.6、13.8、24.0和18.0个百分点(见图5)。同期,中国该比例升幅为15.8个百分点,在主要经济体中升幅排名靠后,彰显了中国央行的货币政策定力,避免了大水漫灌。

图5:主要经济体央行资产负债表与年化名义GDP之比(单位:%)

数据来源:中国人民银行;国家统计局;美联储;美国经济分析局;欧洲央行;欧盟统计局;日本银行;日本内阁府;英格兰银行;英国统计局;WIND;中银证券

注:(1)美国、欧元区、日本和英国为2020年前三季度数据与年化名义GDP之比;(2)欧元区、日本、英国年化名义GDP为往前四个季度滚动合计,美国年化名义GDP为往前四个季度滚动平均。

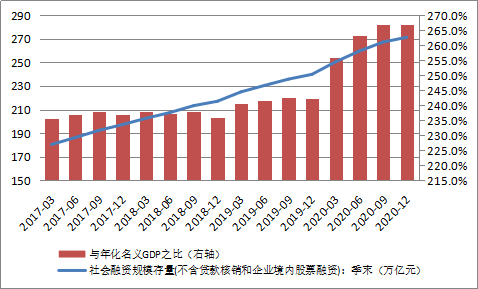

三是宏观杠杆率趋稳势头更加明显。以调整后的社会融资规模存量规模与名义GDP之比衡量的宏观杠杆率显示,去年全年上升了24.9个百分点,各季分别环比上升13.8、7.3、3.9个和回落0.004个百分点(见图6)。这表明随着国内经济企稳回升,中国宏观杠杆率上升是阶段性的,回稳也是可以期待的。

图6:中国调整后的季度社融规模与年化名义GDP之比(单位:万亿元人民币;%)

数据来源:中国人民银行;国家统计局;WIND;中银证券

今年货币政策操作需要进一步释放中长期资金

去年底中央经济工作会议提出,保持宏观政策连续性、稳定性、可持续性,要继续实施积极的财政政策和稳健的货币政策,保持对经济恢复的必要支持力度,政策操作上要更加精准有效,不急转弯。今年初央行工作会议强调,稳健的货币政策要灵活精准、合理适度,要完善货币供应调控机制,保持广义货币和社会融资规模增速同名义经济增速基本匹配。

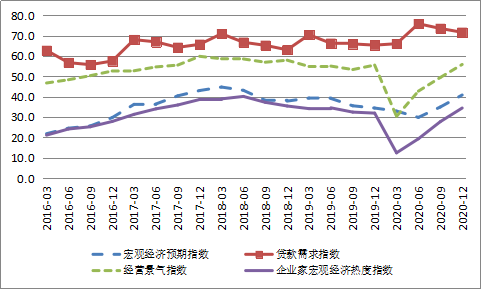

鉴于基准情形下,疫情得到控制、全球经济重启,中国经济增速有望达到8%~9%。央行最新的问卷调查结果显示,当前银行家和企业家市场预期总体向好,贷款需求旺盛(见图7)。在此情形下,即便M2和社融增速不一定高于去年10.1%和13.3%的水平,但也应略高于2017至2019年平均分别为8.3%和11.7%的水平。

图7:中国银行家和企业家问卷调查季度结果(单位:%)

资料来源:中国人民银行;WIND;中银证券

去年,金融机构新增人民币贷款中,中长期贷款占到84.6%,较上年占比回升了14.6个百分点,为2008年危机以来次高。同期,金融机构人民币存贷差与各项贷款余额之比为23.1%,环比2.9个百分点,为2008年危机以来最低(见图8)。从这个意义上讲,去年央行通过三次降准和MLF分别释放了1.75万亿和1.46万亿元的中长期流动性,对于支持银行发放中长期贷款发挥了重要作用。其中,去年8至12月份,央行通过MLF累计净投放1.45万亿元,同期金融机构新增人民币贷款中,中长期贷款占到89.8%,高于前7个月平均82.0%的水平;后5个月存贷差与贷款余额之比回落1.8个百分点,高于前7个月回落1.1个百分点的水平。

今年依然需要这方面的流动性支持。释放中长期流动性,一方面可以继续完善央行货币供应调控机制,通过MLF、TMLF和PSL等工具操作;另一方面也可以通过降准或定向降准,深度释放中长期流动性,这方面我们有一定的政策调整空间。

央行有关部门负责人1月15日在新闻发布会上明确表示,在总量方面,将综合运用(法定)存款准备金率、再贷款再贴现、中期借贷便利、公开市场操作等多种货币政策工具,保持流动性合理充裕,保持广义货币M2和社会融资规模增速同名义经济增速基本匹配,根据形势变化灵活调整政策力度、节奏和重点。

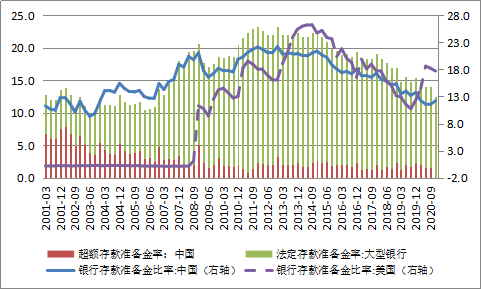

降准属于货币政策正常化,不应简单视为货币刺激:一是当前银行存款准备金率处于历史较低水平,且超额准备金率偏低,流动性偏紧;二是大型银行法定存准率为12.0%,银行加权平均存准率为9.4%,高于本世纪初资本大量流入、储备持续增加启动时6%的水平;三是2008年危机之前美国银行业存款准备金率长期为0.2%,危机以来迅速上升,去年底法定存准率降至0后高达18%,反映了美联储货币政策面临的流动性陷阱,这不适用于中国(见图8)。

图8:中美银行存款准备金比率(单位:%)

资料来源:中国人民银行;美联储;WIND;中银证券

注:银行存款准备金率=银行准备金存款(资产端)/纳入广义货币的存款(负债端)。

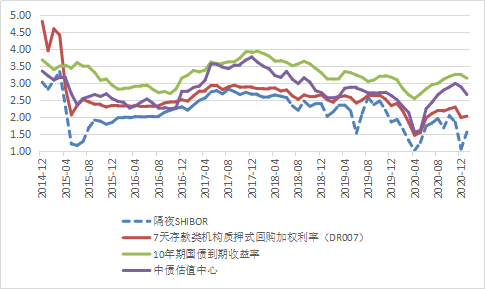

降准有助于提高货币乘数,增加市场流动性,但资本充足率等宏微观审慎措施仍将制约银行信贷扩张。而且,较高的法定存准率是对银行变相征税,降准有助于降低银行经营成本,打破贷款利率的隐性下限,促进利率市场化的传导。此外,适当使用包括法定存准率在内的总量工具,有助于提高货币政策传导效率,促进直接融资发展。去年新增企业和政府债券融资占到新增社融的36.7%,较2017至2019年的平均占比高出7.2个百分点。实际上,去年下半年央行持续扩表后,年末银行存款准备金率为12.2%,较上季末上升0.6个百分点(10和11月份该比例分别为11.1%和11.6%)。同期法定存准率未变,故预计年末银行超额存款准备金率会有所抬升,银行体系流动性改善。这应是去年12月份以来市场利率见顶回落的重要原因(见图9)。

图9:中国主要市场利率(月日均)(单位:%)

资料来源:中国货币网;中债估值中心;WIND;中银证券

注:2021年1月为年初至1月22日数据。

编辑 陈莉 校对 刘军