4月29日晚间,三大国有航空公司中国国航、南方航空、东方航空发布2021年第一季度报告。三大航2021年一季度累计营收492.29亿元,同比减少8.58%;累计亏损140.19亿元,同比微增0.13%,亏损幅度较去年同期大幅降低,民航业复苏势头持续向好。

2021年民航国内市场强势复苏,三大航3月的国内线客流量均已经超越2019年同期。有分析指出,随着国内市场持续复苏,五一假期、暑运均值得期待。但同时需要注意的是,因全球疫情形势依然严峻,外防输入压力不减,国际航线旅客运输量依旧保持低位。

三大航一季度平均亏损47亿元,日均运输旅客61.68万人次

截至4月29日,中国国航、南方航空、东方航空均公布了2021年第一季度业绩报告。

一季度,中国国航实现营业收入145.81亿元,同比减少15.5%;净利润为-62.08亿元,同比减少29.19%;扣非净利润为-63.01亿元,同比减少29.03%;运输旅客1554.75万人次,同比增长13.4%。

一季度,南方航空实现营业收入212.53亿元,同比增长0.53%;净利润为-40.06亿元,同比增长23.87%;扣非净利润为-38.48亿元,同比增长28.12%;运输旅客2233.15万人次,同比增长32.56%。

一季度,东方航空实现营业收入133.95亿元,同比减少13.32%;净利润为-38.05亿元,同比增长3.25%;扣非净利润为41.48亿元,同比减少2.52%;运输旅客1763.55万人次,同比增长28.56%。

三大航2021年一季度累计营收492.29亿元,同比减少8.58%;累计亏损140.19亿元,同比微增0.13%,三大航司一季度平均亏损46.73亿元,日均亏损1.56亿元;累计运输旅客55511.45万人次,日均运输旅客61.68万人次。

三大航一季度亏损幅度较去年同期大幅降低,民航业复苏势头持续向好,但也面临一些压力。东方航空在一季度报告中表示,2020年年初以来,疫情全球蔓延,对全球航空业造成严重冲击。随着国内疫情防控形势持续平稳向好,旅客出行意愿增强,国内民航客运需求呈现恢复发展的态势。但 2021年第一季度全球疫情形势依然严峻,国内仍面临较大的外防疫情输入压力,国际航线旅客运输量仍保持低位。

三大航3月份客座率回升至72%以上

2021年一季度,民航业整体亏损额度仍较大,民航企业依旧面临较大的经营压力。从客座率来看,2021年一季度,中国国航的客座率为66.1%,同比下降1.8个百分点;南方航空的客座率为69.27%,同比增长1.3个百分点;东方航空的客座率为65.87%,同比下降1.77个百分点。

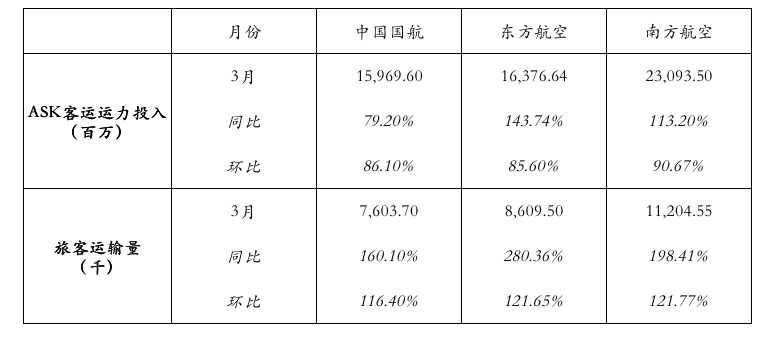

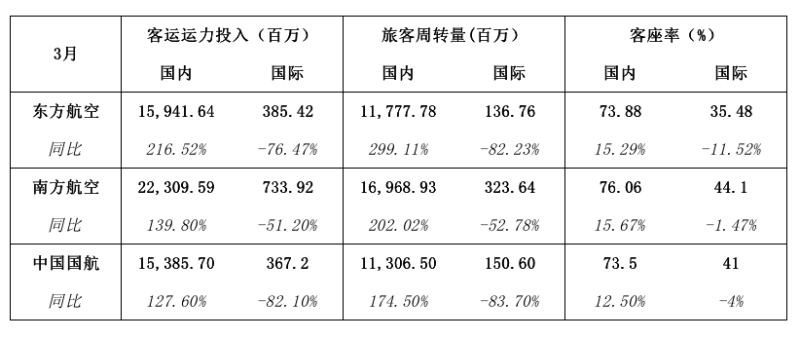

从国内航线来看,随着国内疫情防控形势持续向好,2021年一季度,三大航的国内航线客运能力较上年同期有较大幅度改善,其中,国内客运运力投入、国内旅客运输量一季度同比增长均在35%以上,国内旅客周转量同比增长均在33%以上,国内客座率在66%以上。进入3月,三大航的国内客运运力投入同比增长达125%以上,国内旅客周转量同比增长达170%以上,国内客座率突破73%。

航线优化方面,通过部分国际运力转投国内、新开航线、加密航班、换宽体机等一系列举措优化航线。一季度,中国国航新增11条航线,南方航空新增24条航线,东方航空新增12条航线。

2021年一季度,民航运输生产呈现“前低后高”的恢复态势。民航局发布的数据显示,1月至3月,民航运输总周转量分别恢复到2019年同期的59.8%、52.1%和83.7%。新京报记者进行数据梳理发现,今年1月至3月,中国国航的旅客周转量较2019年同期分别变动-64.6%、44.9%、128.5%;南方航空的旅客周转量同比分别变动为-59.16%、127.06%、174.38%;东方航空的旅客周转量同比变动分别为-60.59%、83.83%、219.91%。

南方航空董事长、总经理马须伦在4月22日召开的2020年年度网上业绩说明会上表示:“从复苏节奏来看,随着国内经济复苏,旅游政策刺激,国内客流快速恢复,3月国内客流已超过2019年同期水平。”进入3月,航空市场需求显著提升。从逐月数据来看,经历春运低迷期之后,三大航的客座率水平均从不足1月的65%回升至3月的72%以上。

另外,三大航的客运运力投入和旅客运输量也在3月呈现回暖迹象。3月,中国国航、南方航空、东方航空的客运运力投入分别环比增长86.1%、90.67%、85.6%,旅客运输量分别环比增长116.4%、121.77%、121.65%。

受全球疫情影响,今年一季度,国际航线需求依然呈下降态势,即便在整体回暖的3月,中国国航、南方航空、东方航空的国际航线客运运力投入分别同比减少82.15、51.2%、76.47%,旅客周转量分别减少83.7%、52.78%、82.23%,平均客座率约40%。

“五一”民航需求爆发,机票“量价齐升”

2021年一季度,随着国内疫苗接种进度加速,国内航空需求持续向好,三大航3月的国内航线客流量均已超越2019年同期。有分析指出,随着国内市场的持续恢复,五一假期、暑运均值得期待。

五一假期之前,多家在线旅游平台均表示,五一假期的相关旅游产品订单火爆,机票预订量超过去年同期。航旅纵横发布的数据显示,五一假期计划航班数(不包含计划取消航班)预计超过7万,较2019年同期实际航班量增加10.62%;截至4月25日,预计超过798万人次预订机票,较2020年同比增长178.75%。

新京报记者从东方航空获悉,为了满足节假日期间旅客出行需求,4月30日至5月5日,东方航空(含上海航空、中国联合航空)计划投入航班1.6万余班,投入座位数超276万,运力总投入约35.5亿座公里,已恢复至2019年同期水平。从与往年数据的对比来看,2021年五一假期,东航平均单日航班量(国内国际)将达2700余班,预计将超过2019年同期的2650班。

此外,不同于之前国内机票票价恢复速度不及预订量增速的情况,据民航局运输司副司长商可佳此前介绍,2021年五一假期机票的预订呈“量价齐升”走势,不仅明显高于今年清明小假期,也有望高于2019年五一假期水平,其中,中远程出行旅客增幅相对较大。有关旅行平台数据显示,今年五一假期的机票平均支付价格为924元,比2019年增长超过20%。至此,国内航空市场将全面恢复至疫情前水平,未来暑期出行旺季将为各航司贡献更多利润。

国际航线方面,预计全球航空业将在2021年下半年开始复苏,其中国内航空市场下半年可恢复到2019年的96%,比2020年提高48%。有分析指出,五一假期机票预订“量价齐升”,国内航空需求集中释放趋势明确,海外航空市场虽然仍面临疫情影响,但在疫苗加速接种的推动下,海外旅行限制有望陆续放开,海外航空需求也将迈入恢复通道。基于3月以来的航空发展走势判断,国内上市航企今年二季度有望大幅减亏。

校对 王心