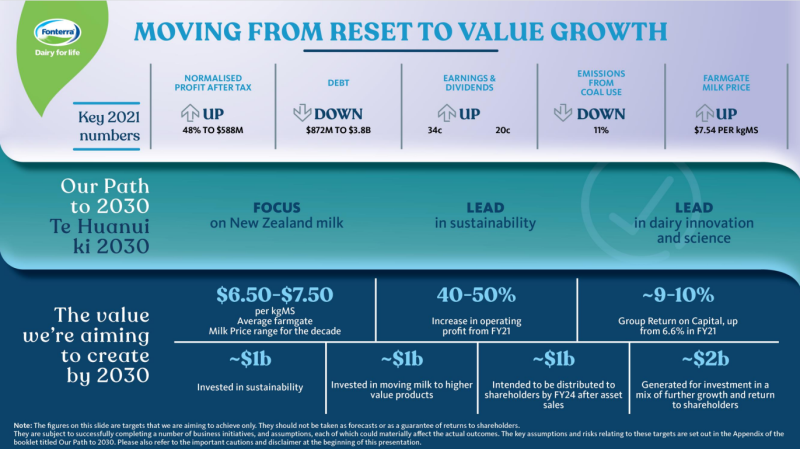

新京报讯(记者 郭铁)9月23日,新西兰恒天然合作社集团公布2021财年报告显示,其税后净利润为5.99亿新西兰元,下降6000万新西兰元;调整后息税前利润同比增长8%达到9.52亿新西兰元;每公斤乳固体原奶收购价格达到7.54新西兰元。财报公布之际,恒天然宣布完成业务重组,开始进入业务价值增长阶段。

恒天然首席执行官Miles Hurrell表示,“我们坚持将新西兰牛奶价值最大化的战略,同时转向以客户为主导的运营模式,加强资产负债表”。尽管牛奶价格上涨和利润率收紧给财年最后一个季度盈利带来压力,但整体业务表现强劲。全球对乳制品的需求不断增长,加上供应受限,导致牛奶价格高企,市场对新西兰奶农牛奶的需求使恒天然出货量达到了“创纪录的水平”。

在亚太地区,恒天然餐饮服务和消费者渠道显著改善,推动调整后息税前利润增长28%,达到3.05亿新西兰元。非洲、中东、欧洲、北亚、美洲地区调整后息税前利润下降28%至3.36亿新西兰元,反映出恒天然将产品转向高利润市场的战略。

“大中华区依然是我们的重要市场,该地区调整后息税前利润增长10%至4.03亿新西兰元。这归功于恒天然餐饮服务渠道的实力、中国充满活力的经济环境及中国市场对乳制品的热爱。”Miles Hurrell表示。截至2021年7月末,安佳餐饮服务业务产品和服务触达中国385个城市,服务超过81000个网点。

展望目前奶季情况,恒天然宣布2021/2022财年每股收益预期区间为0.25-0.4新西兰元,原奶收购价格预计为每公斤乳固体7.25新西兰元-8.75新西兰元。Miles Hurrell表示,牛奶价格的强劲势头可能会持续下去,高奶价对奶农和新西兰经济有好处,但有可能挤压恒天然销售利润率并影响盈利。此外,新冠肺炎疫情影响仍在继续,尤其体现在对整个供应链业务的压力上,预计全球航运市场的竞争紧张态势将持续下去。

恒天然还计划在2030年之前实现4个关键价值目标,即未来10年原奶收购平均价格范围稳定在每公斤乳固体6.5新西兰元-7.5新西兰元;运营利润较2021财年增加40%-50%,加上债务减少带来的利息减少,将转化为大约75%的利润增长;集团资本回报率从2021财年的6.6%上升至9%-10%;通过计划中的资产出售和提高收益,预计到2024财年向股东返还约10亿新西兰元,以及约20亿新西兰元的额外资本,用于投资未来增长和回报股东。

新京报记者 郭铁 图片 企业供图

编辑 祝凤岚 校对 李世辉