新京报讯 (记者张晓兰)7月12日,克而瑞租售发布《2023年上半年集中式公寓规模榜单》。榜单显示,今年上半年,TOP30集中式长租公寓企业累计开业规模超96万间,环比增长4.35%,同比增长9.55%。管理规模方面,TOP30企业管理规模超133万间,同比增速加快。还值得注意的是,经过2-3年的建设期,保障性租赁住房的上市供应步伐逐步加快。

TOP30企业开业规模同比增长近一成

榜单显示,2023年上半年,TOP30集中式长租公寓累计开业规模96.43万间,同比增长9.55%,环比增长4.35%。2023年上半年核心城市大型租赁社区集中入市,尤其上海多个大型租赁社区开业,因而导致租赁企业整体开业增速加快。

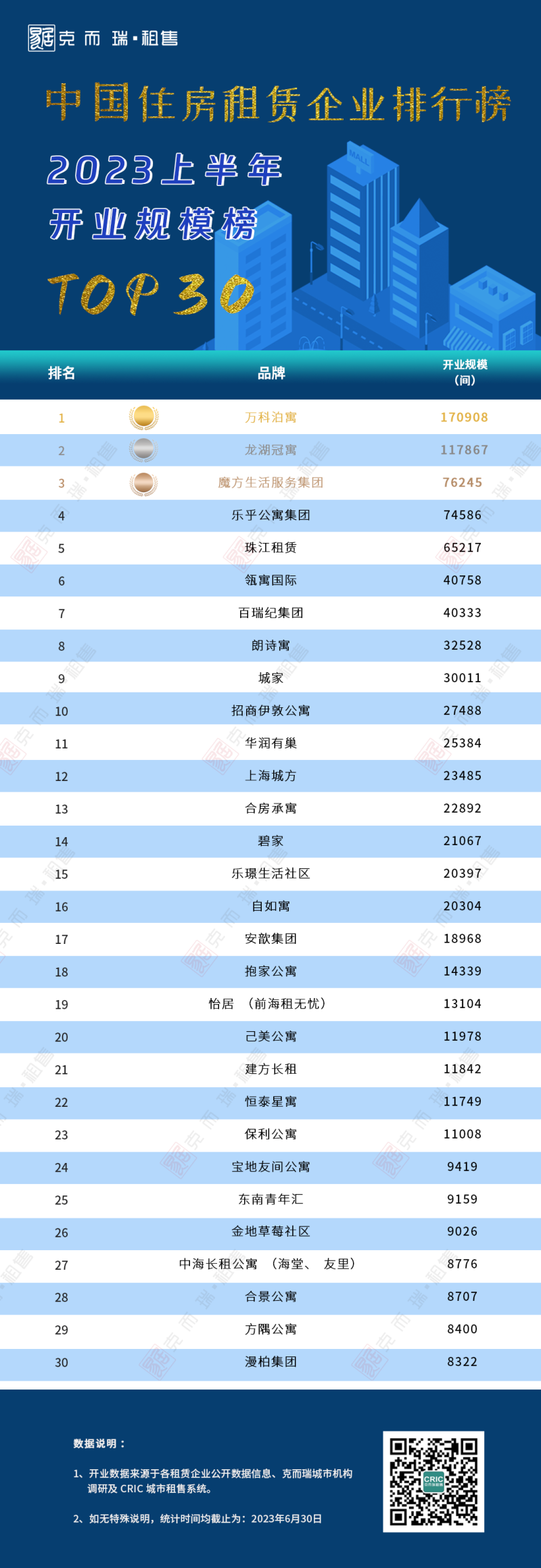

开业规模榜中,万科泊寓、龙湖冠寓开业规模突破11万间,其中万科泊寓以17.09万间的成绩位居榜首。TOP3头部企业开业规模共计36.50万间,占TOP30企业开业规模的38%。而TOP30入榜企业开业规模门槛上升至8322间。

从排名变化上来看,TOP10公寓企业排名相对稳定,头部企业保持优势。排名前十的企业中,房企系的企业占比超半数。与此同时,国企央企系作为住房租赁市场上的一股重要力量,2023年以来不断有新项目入市。比如,二季度中海长租公寓(海堂、友里)新开业规模同比增长75.7%;上海城方同比增长54.93%,环比增长29.76%,未来还有6个储备项目,预计提供房源超5000套。

值得注意的是,部分地方性企业如抱家公寓、恒泰星寓等环比增速表现亮眼,开业规模排名不断上升。当然,也有部分长租公寓品牌受房企“爆雷”影响,关掉部分门店,排名较上一季度排名有所下降。

而从管理规模来看,截至2023年第二季度,TO30租赁企业管理规模133.02万间,第二季度累计拓店规模超2.95万间,管理规模环比增长2.27%,同比增速8.64%,受政策和金融环境利好的影响,管理规模持续增加。

在管理规模榜中,入榜企业管理规模门槛为13104间,TOP3管理规模共计超47万间,占TOP30管理规模的35%,企业头部效应依然显著。万科泊寓和龙湖冠寓分别以21.70万间和16.33万间的管理规模持续摘得冠军和亚军席位。

从入榜企业整体来看,房企系公寓管理规模约是创业系的3倍,但以轻资产为主要拓展方式的乐乎、百瑞纪集团也已拓展超12万+间,跻身进入前十。

大型租赁社区供应步伐加快

2023年以来,多个住房租赁品牌加速入市。从今年入市的住房租赁品牌来看,地方国企占比50%。2023年年初济南城市发展集团、成都兴城集团等先后成立“城发成家”“兴城之家”租赁运营品牌。

资管公司也开始布局租赁赛道。5月份,资产管理公司领盛投资宣布全面开启中国长租公寓领域的战略性投资布局。随着“领禾盛铭”以及全新长租公寓品牌“COZI可遇”推出,领盛完成了在中国长租公寓行业投资布局的重要一环。中介系贝壳租房在成都站打造的首个长租公寓自营品牌项目——贝壳·海盐公寓,于6月份正式在成都成华区建设路落地。此外,不少酒店集团在今年也陆续推出公寓品牌。

值得一提的是,经过2-3年建设期,保障性租赁住房的上市供应步伐逐步加快。从前两年的重建设,到如今进入建设和供应并重期。

在上半年新开业公寓项目中,上海大型租赁社区开业房源数占比48%,其次为厦门占比23%。上海作为全国租赁市场发展的主阵地,根据克而瑞租售的整理数据,截至2023年6月份,上海新建保租房已入市项目超20个供应房源约3万间,其中房源超过1000间的大型租赁社区有9个项目,2023年内预计将还有15个项目约3.5万间的新建保租房房源投入市场。

其中,泊寓|院儿·厦门海湾社区是上半年开业规模最大的租赁社区,提供8000套房源。此外,地方国企上海城投开业两个大型租赁社区带来3596间的房源增量。

克而瑞租售表示,在国家大力倡导租赁住房的政策红利下,租赁行业正向好发展。2023年作为保租房入市的元年,大量的租赁社区集中入市对租赁市场起到了“压舱石”和“稳定器”的作用,也将有利于健全规范租赁市场。

编辑 杨娟娟

校对 陈荻雁