光通信是AI时代的算力基础、数字经济的重要底座、互联通信的“高速公路”,光通信产业的高质量发展是我国全面提升人工智能发展质量、实现数字中国建设、加快实现科技自立自强的必然选择。

2023年随着ChatGPT拉开AI时代新序幕,对算力需求的大幅提升加快了新型基础设施建设速度,光通信产业发展动力顺势由云计算切换至AI算力需求,一扫上半年传统云计算厂商资本开支缩减的阴霾,再一次迎来波澜壮阔的上升通道。数通市场受益AI训练算力需求、全球数据规模增长叠加网络架构转型,持续推升上游光通信需求;电信市场5G建设与PON市场景气高企直接拉动光通信需求稳步增长。

近年来,国产光模块企业全球市场份额不断提升,具备世界一流竞争实力,已占据全球光模块市场半壁江山。但我国光芯片企业起步晚,在高端光芯片领域仍与海外存在差距,光芯片作为光产业的核心壁垒,亟待在本土光模块企业的国产替代需求和硅光芯片新需求下实现技术赶超。放眼未来,随着国内AI产业政策持续落地,光通信产业链即将开启“黄金时代”。在高算力、低功耗需求下,LPO、CPO、薄膜铌酸锂、硅光技术有望成为高算力场景下“降本增效”的解决方案。

2023年资本市场环境发生较大变化,然而光通信行业再融资依然活跃,一级市场股权投资也继续大踏步向前,光芯片企业屡获大额融资。二级市场上,光通信企业普遍跑赢大盘,估值经下半年调整后回归理性水平。华泰联合证券近年来持续服务知名光通信企业,涵盖光芯片、光模块、光学元件、光纤光缆、算力中心等多个产业链上下游领域,全面赋能本土创新企业借力资本市场做大做强。

(一)AI高性能网络开启光通信产业链“黄金时代”

1、AI商用快速推进,头部云厂商算力投入有望持续加码

2022年11月30日,OpenAI发布AI驱动的自然语言处理工具ChatGPT,全球各大科技企业相继推出AI技术和应用平台。2024年2月16日,OpenAI发布首个文生视频模型Sora,可以用文字指令生成长达60秒的高清流畅视频,在生成视频长度、连贯性、多镜头切换方面具备显著优势,AI技术持续革新。

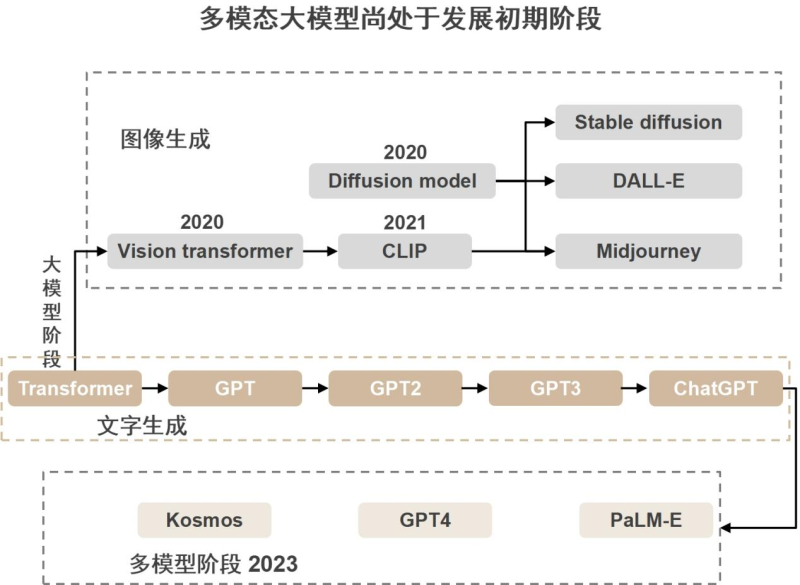

AI算力需求持续升级。从训练侧看,AI大模型迭代仍在快速迈进,当前可以同时处理不同来源(如语言、图像、音频等)信息并进行联合理解与生成的多模态模型尚处于发展早期阶段,各厂商对大模型训练的投入强度有望保持提升。从推理侧、云计算侧看,随着AI应用的落地和涌现,一方面对AI推理网络吞吐量、通信带宽等要求进一步提升,另一方面有望带动AI所需云基础设施的升级,以支持更大规模、更高性能的计算场景。

资料来源:华为《星河AI网络白皮书》(2023)

资料来源:华为《星河AI网络白皮书》(2023)

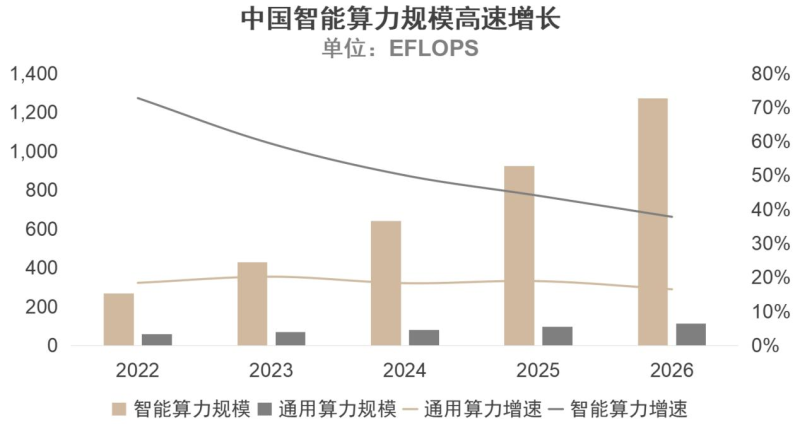

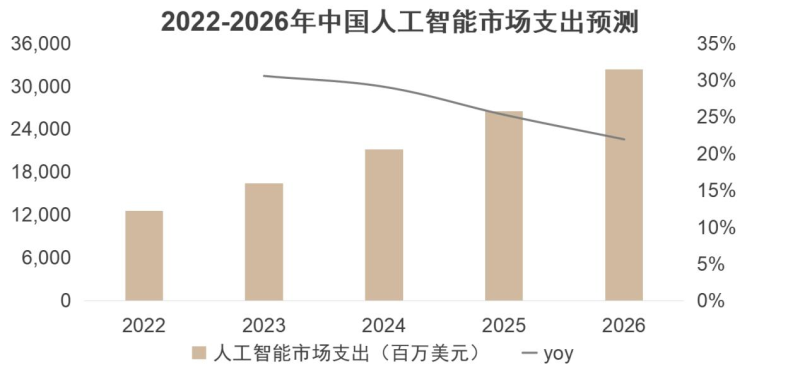

预计北美及中国头部云厂商未来将持续加大AI相关资本开支投入。根据IDC数据,预计2026年中国智能算力规模将达到1,271.4 EFLOPS,2022-2026年均复合增长率达47.6%,同期通用算力规模年复合增长率为18.5%。预计2026年中国AI市场规模将达到323.3亿美元,2022-2026年均复合增长率超过25%。

资料来源:IDC《2022-2023中国人工智能计算能力发展评估报告》(2022)

资料来源:IDC《2022-2023中国人工智能计算能力发展评估报告》(2022)

资料来源:IDC《全球人工智能支出指南》(2023)

资料来源:IDC《全球人工智能支出指南》(2023)

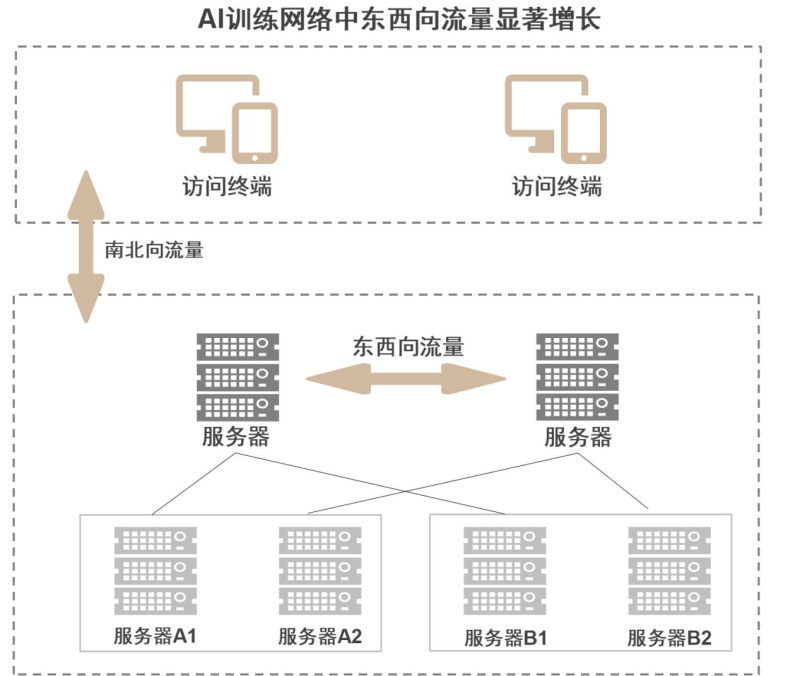

2、东西向流量大幅增长,高速率光通信迎来新一轮成长周期

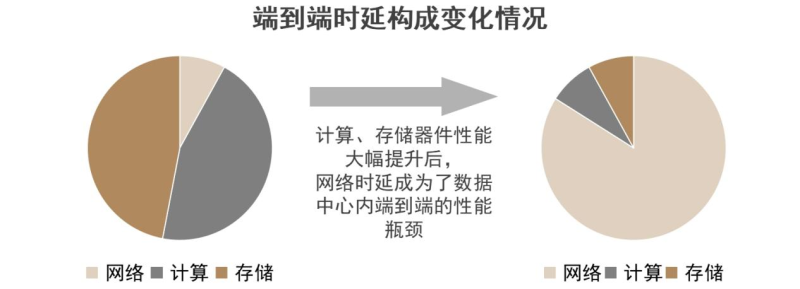

AI大模型参数量、数据集的持续攀升,使得AI训练网络中东西向流量显著增长,在计算、存储器件性能大幅提升背景下,网络通信效率成为计算和存储性能发挥的瓶颈,优化通信策略是提升AI大模型训练效率的关键,云厂商通过提升端口吞吐量、优化组网架构提升GPU集群节点间的通信带宽,上述策略依赖光模块用量增加和速率升级,推动高速率光通信迎来新一轮成长周期。

资料来源:腾讯云官网

资料来源:腾讯云官网

资料来源:开放数据中心委员会《数据中心网络技术白皮书》(2021)

资料来源:开放数据中心委员会《数据中心网络技术白皮书》(2021)

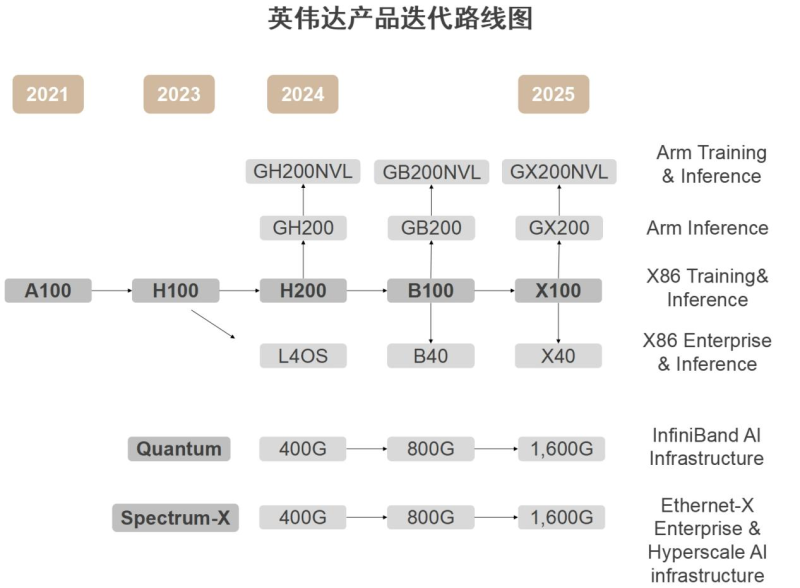

3、迭代周期缩短,1.6T光模块、200G光芯片有望于2024年导入

由于不与用户侧直接连接,AI训练网络带宽主要由端侧的工作负载、时延要求等因素决定,因此光模块的上量节奏更快,迭代周期大幅缩短推动高速率产品需求的加快释放。根据SemiAnalysis的预测,英伟达或将于2024年推出新一代GPU B100,并预计于2025年推出 X100,产品迭代周期从2年缩短为1年,带来1.6T光模块和200G光芯片需求。

资料来源:Semianalysis

(二)千兆光网和算力网络建设驱动光通信产业电信侧市场需求增长

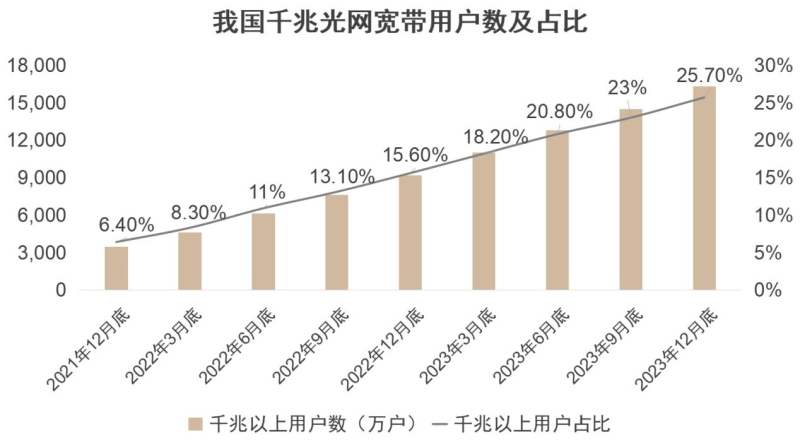

1、政策驱动+FTTR布局,千兆光纤网络建设加速

《“双千兆”网络协同发展行动计划(2021-2023)》和《“十四五”信息通信行业发展规划》相继出台,明确持续扩大千兆光纤网络覆盖范围。据工信部统计,截至2023年底,我国光纤接入(FTTH/O)端口占互联网宽带接入端口比重已提升至96.3%,光纤入户渗透率较高,但1000Mbps及以上接入速率的用户占固定宽带用户数的比例仅25.7%,千兆光纤网络渗透率仍有较大发展空间。

资料来源:工信部

资料来源:工信部

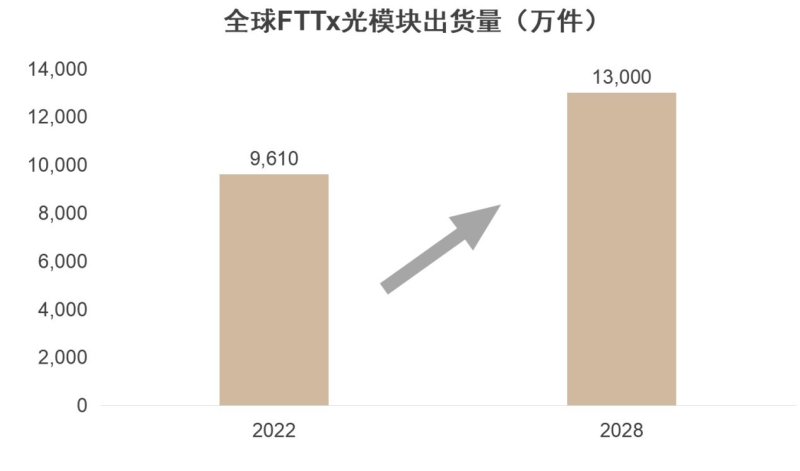

与此同时,接入网进一步由FTTH(光纤入户)向FTTR(光纤入房间)升级,终端设备数增加,推动光通信相关需求增长。根据Light Counting预测,全球FTTx光模块出货量将从2022年的9,610万增长到2028年的1.3亿,且其中大部分收入来自10G PON。

资料来源:LightCounting

资料来源:LightCounting

2、东部数据持续西迁,推动全光骨干网建设

2023年12月25日,国家发改委等部门联合印发《关于深入实施“东数西算”工程 加快构建全国一体化算力网的实施意见》,明确加快构建全国一体化算力网,到2025年底,东西部算力协同调度机制逐步完善,国家枢纽节点地区各类新增算力占全国新增算力的60%以上。

资料来源:中国移动《下一代全光骨干传送网白皮书》(2023)

资料来源:中国移动《下一代全光骨干传送网白皮书》(2023)

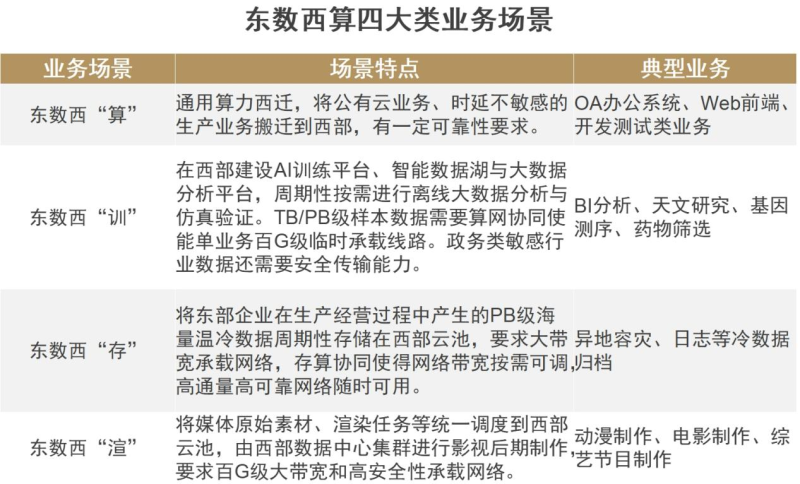

在东数西“算”、东数西“训”、东数西“存”、东数西“渲”业务场景下,东部数据持续西迁,使得骨干传送网承载压力增大。参考东数西算八大枢纽申报未来几年新增机架规模,预计到2027年,骨干传送网累积新增流量将达到1900Tbps,大容量、低时延的新型全光骨干网是实现算力网络目标的关键举措,超大带宽是下一代全光骨干传送网核心能力之一,对应电信场景光通信需求稳定增长。

资料来源:中国移动《下一代全光骨干传送网白皮书》(2023)

资料来源:中国移动《下一代全光骨干传送网白皮书》(2023)

(三)硅光技术:集成化推动光通信降本提速

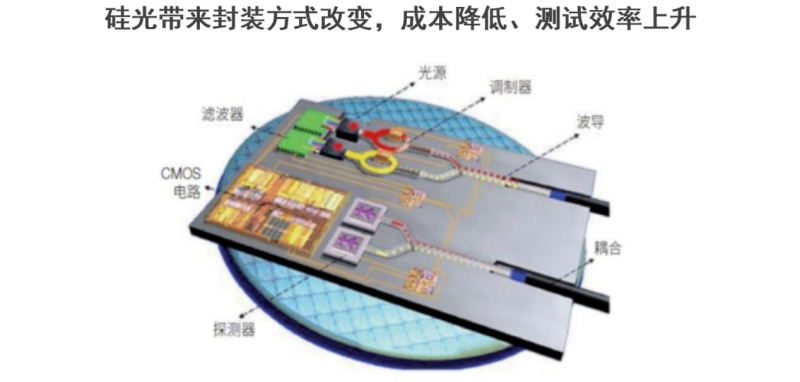

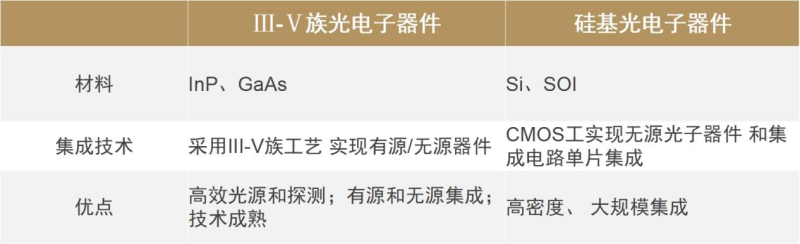

硅光技术以硅和硅基底材料(如SiGe/Si、SOI等)作为光学介质,通过CMOS工艺实现光子器件和光电器件的开发和集成,具备高速度、高并行性、高带宽、低损耗特点,发展前景广阔。

资料来源:Intel官网

资料来源:Intel官网

硅光技术下游应用多点开花,数据中心为最主要下游市场。硅光技术可广泛应用于5G、数据中心、人工智能、医疗检测、高阶计算、自动驾驶、国防等领域。根据Yole预测,数据中心市场是硅光技术未来主要的应用领域,预计到2027年市场份额将达到4.68亿美元,五年复合增长率为25.89%。

资料来源:Yole

资料来源:Yole