图/IC

HPV(人乳头瘤病毒)疫苗不再“一针难求”。

4月9日,新京报贝壳财经致电北京市通州区一社区医院了解到,当前该院首针九价HPV疫苗仅需每周二、周四下午到场缴费即可当日接种,无需排队。工作人员表示,扩龄九价HPV疫苗供应较为充足,供应增加已持续了半年以上。

挥别大排长龙时代,背后是国内HPV疫苗竞争格局的悄然生变。

2023年,随着默沙东不断发力中国市场,万泰生物、沃森生物多次于国内招标中“贴身肉搏”,时至2024年,国产二价HPV疫苗已出现百元以下的招投标报价。

价格战之下没有赢家。2023年年报相继披露,万泰生物、沃森生物业绩均下滑。其中,万泰生物营收同比腰斩,归母净利润同比下降超七成,沃森生物归母净利润也跌超四成。2023年业绩说明会上,沃森生物表态,未来将综合考虑多因素进行合理报价。

4年时间,HPV疫苗市场上演了追逐战。2019年之前,国内仅有三款进口HPV疫苗获批上市。当年12月,万泰生物旗下二价HPV疫苗(商品名:馨可宁)的获批上市,打破了进口HPV疫苗垄断市场的态势。万泰生物借此在4年内完成“三级跳”,营收规模由十亿元跃升至百亿元。

不过,万泰生物营收站上近年巅峰的2022年,国内HPV疫苗竞争格局变化已埋下伏笔。当年3月,沃森生物双价HPV疫苗获批上市,并以定价搅动市场。8月,默沙东九价HPV疫苗扩龄获批,与馨可宁覆盖人群重合,形成正面竞争。

九价HPV疫苗赛道竞争仍在加速。4月10日,万泰生物九价HPV疫苗III期临床试验揭盲结果显示“主要结果符合预期”,4月11日股价涨停。

两大厂商贴身肉搏的一年:大打价格战,利润双输

过去一年,二价HPV疫苗厂商价格战进入白热化。两家国产HPV疫苗厂商,也步入业绩阵痛期。

随着2023年年报陆续披露,万泰生物与沃森生物的激烈博弈浮出水面。报告期内,两家企业营收、归母净利润双双出现下滑。其中,万泰生物营收同比腰斩,归母净利润同比下降超七成,沃森生物归母净利润也下滑超过四成。

两家企业口中,二价HPV疫苗受九价HPV疫苗扩龄以及市场竞争等因素影响,销售不及预期,影响公司营收。

二价HPV疫苗市场销售受挫,投资者坐不住了。4月8日,万泰生物业绩说明会上,投资者对HPV疫苗的销售及研发管线布局的关注度空前,对此,万泰生物表示,公司随着各市场区域竞争环境变化,适时调整市场策略予以应对,走差异化优势,惠及更多适龄女性人群。

万泰生物的二价HPV疫苗馨可宁获批前,国内仅有三款进口HPV疫苗,分别是葛兰素史克的二价疫苗和默沙东的四价、九价疫苗。一段时间内,上市价格329元/支的馨可宁价格优势明显,相比之下,葛兰素史克的二价疫苗市场定价约为580元/支。

馨可宁加持之下,万泰生物疫苗产品收入连续三年快速增长。2020年-2022年,万泰生物疫苗产品收入分别为8.66亿元、33.63亿元和84.93亿元,同比增长5683.48%、288.49%和152.55%。

至2022年,二价HPV疫苗已成为万泰生物最主要的疫苗产品,当年销量突破2500万支,而万泰生物疫苗产品的总销量为2706.02万支。

也是在这一年,劲敌强势加入。2022年3月,沃森生物的双价HPV疫苗获批上市,定价319—329元/针,打破馨可宁的价格优势。

起步较晚的沃森生物,一开始就将目光放在了政府采购市场,并凭借低价牌步步为营。

贝壳财经记者注意到,政府采购项目中,沃森生物多次报出低价。2022年5月,江苏省南京市二价HPV疫苗采购中,沃森生物以246元/支报价拿下2.24万支的中标量,高于万泰生物329元/支的0.96万支中标量。当年9月,沃森生物又夺得福建省疾控中心1.42亿元的HPV疫苗采购项目。以购买量58万支估算,沃森生物中标价格约为245元/支。

针对国内竞争对手的到来,万泰生物在2022年接受投资者调研时表示,2021年,公司二价HPV疫苗的销量超过1000万支,政府采购量占比约为1.5%。公司的二价HPV疫苗自上市以来,主要供应自费市场,各地方政府自主针对特定年龄段免费自愿接种的采购量占比较小,对于公司的营业收入影响有限。

不过,2023年或许有所转向。万泰生物在2023年年报中表示,政府采购项目方面,公司积极参与各地区适龄女生HPV疫苗招标采购工作。

而2023年7月公布的广东省适龄女生人乳头瘤病毒疫苗采购结果显示,万泰生物全资子公司万泰沧海二价HPV疫苗以单剂价格116元中标,沃森生物旗下玉溪泽润则报出单剂146元。

竞争之下,万泰生物的中标价正不断下探。2023年年报显示,报告期内,公司二价HPV疫苗中标价格区间为116-344元/瓶,医疗机构的合计实际采购量为1319.27万瓶。而在2020年-2022年之间,中标价格区间基本维持在329-344元/瓶,合计实际采购量也逐年增加,至2022年曾高达2569.1万瓶。

自馨可宁上市,2023年万泰生物的疫苗产品首次出现销量下滑,为1571.11万支,同比下滑41.94%。与此同时,疫苗产品的收入为39.6亿元,同比减少53.37%。

沃森生物也并非赢家。2023年,公司自主疫苗销售量为2996.89万剂/瓶,同比增长7.21%。同期自主疫苗的收入却同比下降19.02%至约40.78亿元。

报告期内,沃森生物已上市疫苗产品合计获得批签发3808.77万剂,同比增长61.17%。其中,双价HPV疫苗获批签发535.31万剂,同比增长7.48%。批签发量虽然增长,但报告期内,沃森生物计提存货跌价准备约1.63亿元,其中对库存商品计提跌价准备1.16亿元。沃森生物于业绩说明会表示,库存商品计提跌价准备主要来自双价HPV疫苗。

公司也曾在2023年业绩预告中表示,结合疫苗市场竞争环境变化和销售预测等综合因素对资产进行减值测试,预计对双价HPV疫苗及其他疫苗产品的存货、应收款项等相关资产计提减值准备约2.4亿元。

二价VS九价,默沙东强攻中国市场

2024年,HPV疫苗战火未止。

贝壳财经记者注意到,招投标中,国产二价HPV疫苗报价跌破百元。3月,江苏省双价HPV疫苗采购中,万泰沧海以86元/瓶/支的单价中标,中标数量为49.92万瓶/支。

次月,河北省疾控中心石家庄市14周岁女孩免费接种国产2价HPV疫苗项目的中标公告显示,万泰沧海、玉溪泽润二价HPV疫苗中标,货物单价为96元。

如今,前有狼,后有虎。

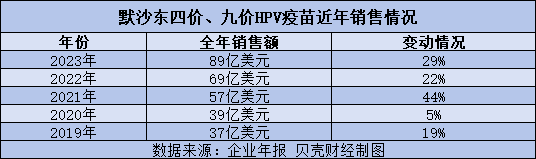

扩龄、增大供应量组合拳之下,默沙东九价HPV疫苗在国内市场与国产二价HPV疫苗形成正面竞争,展现碾压之势。2023年,默沙东HPV疫苗销售额再创新高,四价、九价HPV疫苗全年销售额达89亿美元,同比增长29%。

“从2019年开始,默沙东承诺通过增加现有工厂的产量以及建设新的设施扩大产能。2017年至2020年期间,新举措下疫苗供应量几乎翻倍,且随后于2020年至2024年期间再次翻倍。”针对HPV疫苗供应情况,默沙东今年3月在官网表示,为增大供应,公司在疫苗制造方面投入大量资金,未来将继续致力于扩大疫苗供应能力。

早在2022年8月,默沙东九价HPV疫苗的新适应症获批,适用人群由原本的16-26岁适龄女性拓展至9-45岁适龄女性,随后九价HPV疫苗扩龄在多地陆续落地。

与此同时,默沙东主动于国内市场加大供应量,不仅在2023年1月与国内独家代理商智飞生物签下三年合计基础采购额近千亿元的“大单”,更是在近年来持续扩产以增加供应量。

HPV疫苗是默沙东的重要产品,中国则是默沙东全球第二大市场。面对来势汹汹的竞争者,默沙东加码防守。

2023年9月5日,国家药品监督管理局药品审评中心官网显示,默沙东九价HPV疫苗新适应证上市申请获受理。根据市场消息,此次默沙东申报的新适应证,主要是用于男性接种。

2024年开年以来,默沙东动作不断。3月13日,默沙东宣布计划启动一项新型多价HPV疫苗临床试验,还计划开展其他临床试验,以评估九价HPV疫苗单剂次接种方案与已获批3剂次接种方案相比的保护效力和安全性。

在此之前,公司1月曾宣布,九价HPV疫苗的9~14岁女性二剂次接种程序已获得中国国家药品监督管理局批准。

中信建投研报指出,此次国内小年龄段免疫程序变更获批,将释放更多疫苗资源,进一步推动我国小年龄段女性接种率的提高。同时,二剂次接种程序将有利于默沙东九价HPV疫苗进一步拓展小年龄组市场,市占率有望得到进一步提高。

10余家企业入局,HPV疫苗博弈“拔高”

九价HPV疫苗这条黄金赛道上,早已不乏追赶者。

据贝壳财经记者不完全统计,目前超过10家国内企业在研管线中布局了HPV疫苗产品,包括沃森生物、神州细胞、博唯生物、瑞科生物、中生生物等。

其中,不乏布局更高价次、更大覆盖人群的企业。如康乐卫士在研管线覆盖三价HPV疫苗、九价HPV疫苗女性适应症和九价HPV疫苗男性适应症、十五价HPV疫苗等,前三种均已进入Ⅲ期临床。3月29日,该公司宣布,其与成大生物合作研发的重组十五价人乳头瘤病毒疫苗(大肠埃希菌)正式启动Ⅰ期临床试验。

华泰证券研报指出,目前九价HPV疫苗第一梯队预计上市时间在2025~2027年,部分企业加速研发更高价的疫苗,争取更高病毒分型的覆盖率,预计2028~2030年上市。

万泰生物被视为最有力竞争者之一,2023年12月,其九价HPV疫苗进展曾多次催热公司股价。进入今年,万泰生物九价HPV疫苗距离上市更近一步。

4月10日,万泰生物宣布,公司九价HPV疫苗已按计划完成V8访视的标本检测,主要分析数据集中累积到方案预定的12月持续性感染终点事件数,已完成揭盲并取得主要数据初步分析结果。

据2023年7月国家药监局药审中心规定,迭代疫苗可在一定程度上简化或加速临床试验。万泰生物的九价HPV疫苗作为其二价苗的迭代产品,拟采用12月持续性感染终点注册申报,这一条件可在V8访视(随访至首针疫苗接种后约30月)时累积达到。

不过,万泰生物也提示,本次揭盲数据仅为截至V8访视的部分主要结果,还需开展全面深入分析,并完成临床试验总结报告。短期内,九价HPV疫苗III期临床试验揭盲结果不会对公司的财务状况、经营业绩产生重大影响。

二价HPV疫苗市场销售受挫后,投资者将目光聚焦在万泰生物九价HPV疫苗的在研管线布局。2023年业绩说明会上,万泰生物回应称,公司二十价HPV疫苗的开发正按计划推进,九价HPV疫苗男性群体的临床试验在规划中,2023年10月,公司已就九价HPV疫苗男性群体临床试验方案与CDE (国家药品监督管理局药品审评中心)沟通。

新京报贝壳财经记者 丁爽 编辑 王进雨 校对 柳宝庆