5月27日,上交所将审议长鑫科技的IPO事项,这家国内存储芯片龙头有望成为科创板史上第二大IPO。而在这场资本盛宴背后,也有落寞的身影——为保交楼,碧桂园于2024年底以20亿元清仓所持长鑫科技1.56%股权。如今长鑫科技冲刺科创板,估值或达2万亿元,碧桂园因此错失数百亿元的潜在回报。

这并非孤例。蓝箭航天等明星项目也在早前被碧桂园甩卖。在接连“断臂”之后,碧桂园昔日的创投版图,究竟还剩哪些底牌?

提前清仓长鑫科技、蓝箭航天,碧桂园错失巨额回报

5月20日,上交所上市审核委员会公告称,将于5月27日审议长鑫科技首发事项。若顺利过会,长鑫科技有望成为科创板开板以来募资规模第二大的IPO,也将是A股“存储芯片第一股”。

长鑫科技日前更新的科创板IPO招股书显示,2026年第一季度,公司实现营业收入508亿元,同比增长719%;归母净利润247.62亿元,同比上升1688%。公司同时预告,2026年上半年营业收入将达1100亿元至1200亿元,同比增长612.53%至677.31%;归母净利润500亿元至570亿元。

与这份亮眼的业绩形成强烈对照的,是一笔令人唏嘘的交易。

2024年12月,深陷债务泥潭的碧桂园,将其持有的长鑫科技1.56%股份以20亿元的价格转让给隶属合肥国资的合肥建长。虽然这笔交易预计盈利约0.59亿元,但按照目前市场对长鑫科技IPO的预期估值(乐观情境下约达2万亿元),对应碧桂园原持有的股权价值将高达312亿元。当然,这是基于IPO后理想估值的账面计算,实际变现将受多种因素影响,但即便如此,与20亿的出售价格相比,落差依然惊人。

碧桂园与长鑫科技的缘分始于2021年。彼时,长鑫科技启动C轮融资,碧桂园创投作为产业资本方入局。该轮融资后,长鑫科技的估值接近400亿元。2024年3月,长鑫科技宣布完成108亿元融资,投前估值接近1400亿元。从2021年到2024年,这家国内存储芯片龙头企业估值便增长超过2.5倍。而碧桂园在2024年年底的退出价格,相比该轮融资估值已略有折让。

碧桂园入局长鑫科技,曾被视为地产资本跨界硬科技的典型样本。但地产行业的深度调整,让这场跨界投资显得仓促而无奈。在2024年的情境下,这笔交易或许显得“合情合理”。

彼时,碧桂园在公告中坦承,出售所得款项将用于一般营运资金,“主要用于保交楼等项目建设开支”。2024年,碧桂园归母净利润亏损328.35亿元,权益合同销售额从上一年的1743亿元骤降至472亿元,同时要完成“保交楼”任务。在流动性危机面前,手握最具增长潜力的科创股权,也只能忍痛割爱。

相似的剧情也发生在蓝箭航天身上。2019年12月,碧桂园创投独家投资蓝箭航天5亿元C轮融资,创下当时国内商业航天领域最大单笔投资纪录;2020年9月,又与红杉、经纬等机构共同加注C+轮。然而,2025年4月,碧桂园以13.05亿元出售所持蓝箭航天11.063%股权,预计税前利润约3.7亿元。而根据蓝箭航天招股书,其IPO后估值预计约750亿元,碧桂园此前持有的股份对应价值超过80亿元。

此外,碧桂园创投曾在2021年参与追觅科技C轮融资,但于2024年6月退出股东名单。

“断臂”之后,创投版图仍有“底牌”

碧桂园创投的故事,折射出碧桂园在地产之外的另一面。

碧桂园创投是碧桂园集团旗下的专业股权投资平台,专注于通过资本运作支持创新企业发展。其投资组合广泛布局半导体、新能源、智能科技等前沿赛道。自2019年成立的三年内,碧桂园创投跻身一线创投阵营,投资超90家企业,其中包括10个IPO,26家独角兽,另有13家已完成下一轮募资。

碧桂园创投官网截图

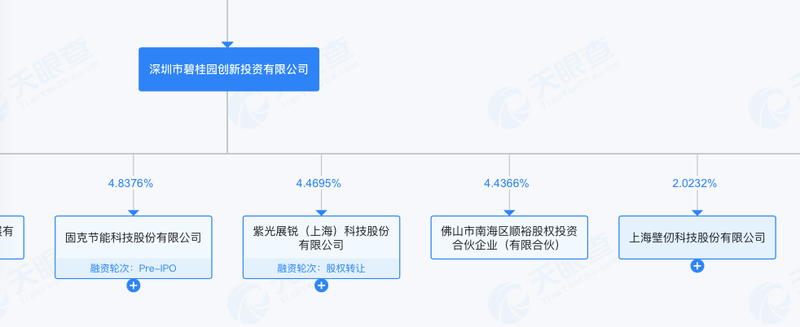

根据碧桂园创投官网的介绍,已投项目包括蓝箭航天、长鑫科技、紫光展锐、壁仞科技、盛合晶微、龙腾半导体、追觅科技等。从这些所投企业可以看到,碧桂园创投高度关注高科技领域,45%的投资项目分布于先进制造、半导体、碳中和领域。而且其投资眼光也相对独到,投出了一批具备发展潜力的企业。

不过,随着碧桂园的现金流日益紧张,地产业务“失血”,切断了持续投资的资金来源。即便如此,其目前仍有一批“压舱底”的资产。据天眼查,碧桂园创投仍持有紫光展锐、壁仞科技、精智未来、蓝晶微生物等硬科技资产,对应价值预计超百亿元。

天眼查官网截图

保交房收官之年,碧桂园正在尝试走出泥潭

如果说卖股权是碧桂园在极端困境下的被迫选择,那么2026年,这家曾经的行业龙头正在尝试走出泥潭。

2025年,碧桂园实现净利润16亿元,成功扭亏为盈。但其核心驱动力源于债务重组落地所带来的系统性财务修复,剔除相关非经常性损益后,主营地产业务的恢复尚需时日。

2026年,碧桂园董事局主席杨惠妍明确将这一年定义为“保交房收官之年”,并提出清晰的时间表:争取在年中完成大部分交房任务,从而腾出更多精力修复资产负债表、恢复正常经营。恢复正常经营的标志是,经营性现金流回正,最终目标是公司整体现金流和利润均为正。

从经营数据来看,修复已经开始但远未完成。2025年全年,碧桂园累计权益合同销售金额约为330亿元。2026年前4月,碧桂园累计实现归属股东权益合同销售金额约91.7亿元。

5月11日,碧桂园召开月度管理会议。杨惠妍以“ALL IN”姿态为自己2026年的工作状态定调:“唯有今年扎实突破,才能为明后年铺就清晰路径。”

值得关注的是,在资本市场层面,碧桂园正式被纳入MSCI中国小盘股指数,并于今年2月27日正式生效,此外,碧桂园纳入富时罗素全球股票指数系列也于3月20日正式生效。

财富从地产行业转向科技领域,已是不可逆的潮流。碧桂园并非看不清长期方向,只是在流动性危机面前,“保交楼”与“活下去”的短期压力,最终压倒了长线判断。如今,随着保交房进入收官阶段,碧桂园能否守住剩余的创投资产,并在主业上实现真正回血,将是市场接下来关注的焦点。

新京报贝壳财经记者 袁秀丽

编辑 杨娟娟

校对 赵琳

封面图/IC photo