2026年以来,一场席卷全球的存储涨价潮正在改写IT基础设施的成本版图。从企业级数据中心到消费电子产品,存储成本已成为不可忽视的变量。当前我国磁、半导体存储产业链对外依存度偏高,HDD产业近乎空白、高端闪存核心材料受制于人,冷数据长期归档领域长期存在成本不可控、安全存隐患的卡脖子难题,直接制约数字中国、东数西算、算力强基等国家重大战略落地。然而,在这一片涨声中,光存储却以完整自主产业链、稳定的价格体系,成为当前市场上稀缺的“价值洼地”,为我国补齐冷数据存储短板提供了国产化解决方案。

价格“狂飙”:HDD/SSD/LTO陷入涨价风暴

本轮存储价格上涨幅度,为近十年少见。以企业级大容量SSD为例,30TB产品2025年第二季度至2026年第一季度价格涨幅约257%,单价由3062美元攀升至近11000美元;企业级机械硬盘均价上涨46%,16TB及以上大容量型号市场供货紧张;LTO-10磁带单TB成本达到14.25美元,对比上一代LTO-9涨幅173%,涨价主要源于新品迭代溢价与上游原材料供给收紧。

为何光存储能够“独善其身”?

与HDD、SSD、LTO的“涨声一片”形成鲜明对比,光存储市场展现出了稳定的价格特性。

供给格局相对独立:过去十年民用消费级光存储需求持续萎缩,全球生产产能集中,国内已搭建了完整的上下游产业链,进出口带来的价格波动影响较弱。

技术的差异化路径:光存储的核心技术独立于半导体产业链。它不依赖于晶圆厂产能,不直接受制于铜、钴等贵金属价格波动,因此在供应链上游拥有更高的自主性。这使得光存储能够“屏蔽”来自半导体市场的价格传导,保持稳定的定价体系。

大容量光存储:冷数据归档的理性选择

在HDD/SSD等高性能存储成本持续攀升的背景下,企业级客户开始重新审视分层存储策略——光存储正凭借独特优势,逐步成为海量冷数据归档的主流选择。

蓝光存储容量迭代历程

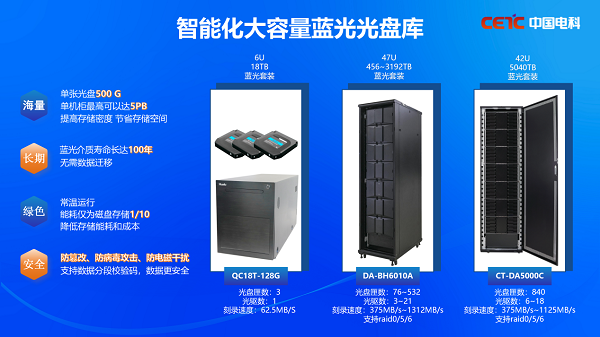

光存储介质容量历经长期技术迭代,最早商用DVD单层容量仅4.7GB,存储密度有限,难以承载海量归档数据。进入蓝光阶段后,基础单层25GB、双层50GB光盘率先普及,后续行业推出100GB、200GB多层蓝光产品作为过渡方案。但100G、200G盘片依靠多层简易堆叠工艺制造,存储密度提升空间小,单位数据存储成本偏高,机柜部署需要更多盘片,运维复杂度高,如今已是相对落后的旧代技术。依托无机相变记录材料与双面六层自研工艺,国内实现500GB档案级大容量蓝光光盘规模化量产。相较前代产品,500GB单盘容量实现跨越式提升,大幅减少光盘、光驱、机柜部署数量,读写速率、长期稳定性全面优化,单位存储成本更具优势,完美适配海量冷数据长期归档需求,是目前国产化光存储赛道最先进、综合价值最高的主流介质方案。

超长使用寿命:档案级蓝光光盘采用无机相变记录材料,理论数据保存周期可达100年以上,能够大幅降低定期数据迁移产生的人力与硬件成本。

原生数据安全机制:档案级蓝光光盘具备一次写入、多次读取(WORM)特性,写入后数据不可更改、不可删除,能有效抵御勒索病毒攻击;离线存储的“空气间隙”(AirGap)特性,从物理层面隔绝网络威胁。

运行能耗更低:光存储设备待机与读写功耗远低于磁盘阵列,总体拥有成本(TCO)优势显著,契合当前“双碳”战略下的绿色数据中心建设需求。

长期存储性价比突出:当SSD进入“卖方市场”、价格持续走高时,光存储在数年、数十年长期归档场景下,单位容量综合使用成本优势明显,更适合静态历史数据保存。

国内蓝光存储产业链发展现状

在全球存储供应链波动、国内冷数据存储卡脖子问题凸显的背景下,国内央企中国电科旗下华录搭建起完整蓝光存储产业链,突破海外厂商在长期归档存储领域的技术壁垒,完善国内磁、光、电多元存力体系,为落实数字中国建设、东数西存、算力强基等国家战略提供核心国产化装备支撑。

华录具备从存储介质、核心光学、机芯关键件到整机设备的全流程自研生产能力,是国内少数打通蓝光存储全链条技术的企业。其大容量蓝光存储设备以500GB档案级光盘为存储介质,单机柜可实现PB级存储容量,设备可对接主流存储系统,提供易扩容、低成本的长期归档硬件方案,为绿色、高安全等级冷数据存储提供国产化硬件支撑。

当存储市场因AI需求而步入“超级周期”,海外磁、半导体存储供给持续受限,冷数据长期归档卡脖子风险持续放大,国产蓝光光存储凭借稳定可控本土产业链、超长数据保存寿命、物理隔离安全特性,成为保障国家数据主权、数字资产长期保值的最佳“避风港”。对照《数字中国建设整体布局规划》中完善数据资源体系的发展要求,国内蓝光存储产业链持续推进技术自研,补齐国内大容量长期归档存力短板,为数字经济发展、数据要素安全可控、一体化算力网络建设提供自主可控的底层存储硬件支撑。