这个夏天,“便利店自制饮料”“超热门奶茶自制”等话题在社交平台走红。“雪碧+水溶C+养乐多+冰杯=柠檬气泡多多”“乌龙茶+椰汁+冰块=生椰乌龙”……有细心的网友发现,在各式自制饮料DIY秘籍中,冰杯成了不可或缺的主角。

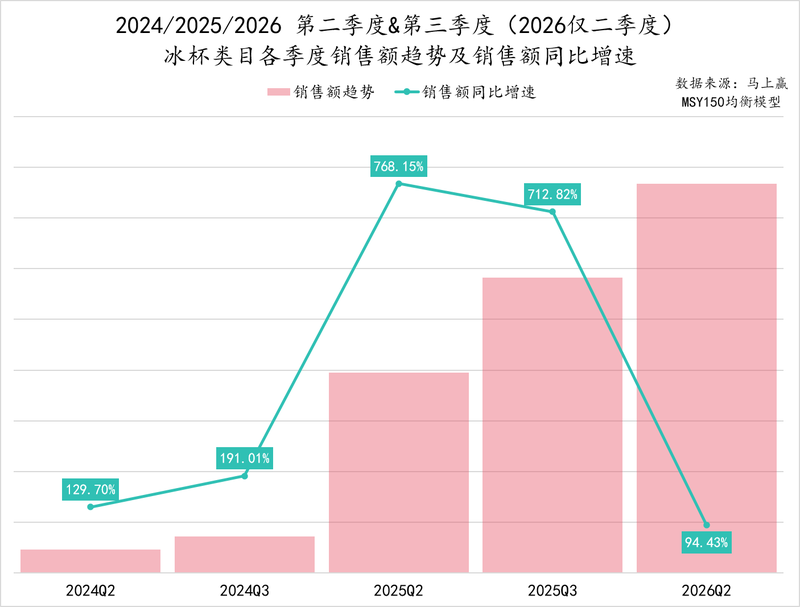

历经几年市场培育,冰杯销售迎来爆发式增长。机构数据显示,2026年第二季度,线下零售渠道冰杯销售额同比增长94.43%,规模接近2024年同期的17倍。伴随需求扩大、入局者增多,冰杯市场竞争加剧,曾被网友吐槽的基础冰杯价格出现松动,部分渠道主流冰杯价格降幅达到三到四成。

在业内人士看来,伊利、农夫山泉、蒙牛凭借品牌、渠道、资金等综合实力,目前占据冰杯市场份额前三,行业第一梯队已现,其他品牌则进入求生存阶段。尽管如此,冰杯赛道当前仍处于上行期,对入局者的要求越来越高。

北京某商超销售的各类冰杯产品。 新京报记者 郭铁 摄

冰杯赛道加速扩容

冰杯逐渐成为夏季消暑市场的硬通货。马上赢统计数据显示,冰杯市场自2024年二季度起进入上升通道,截至2026年第一季度,线下零售渠道冰杯销售额单季增幅同比上年均超过100%。其中,冰杯销售在2025年迎来爆发式增长,同年第二季度、第三季度销售额同比增幅均超过700%。2026年第二季度,冰杯销售额同比增长94.43%,尽管增速回落,但销售额规模接近2024年同期的17倍,是2025年同期的近2倍。

冰杯类目单季销售额增速变化。 数据来源:马上赢

另据奥纬咨询和美团闪购发布的《2023即时零售冰品冰饮消费趋势白皮书》,有超过40%的消费者希望酒水、饮料、乳制品能在冰镇状态下食用。未来三年,冰品冰饮在即时零售渠道增速预计达39%,远超全渠道8%的增速。预计到2026年,冰品冰饮即时零售渠道销售规模有望突破630亿元。

受市场需求驱动,冰杯赛道入局者不断增多,农夫山泉、伊利、蒙牛等饮品巨头,以及盒马、山姆、7-11、叮咚买菜等渠道品牌,均已加入冰杯大战。据《中国冰淇淋》杂志主编祝宝威了解,目前大大小小的冰淇淋企业都在利用现有渠道布局冰杯市场,涌现出很多区域性品牌。

早在2021年,盒马就发现冰杯用户复购率在整个冰品类目中位居高位,市场接受度高,但购买渠道有限。对此,盒马依托成熟的冷链配送体系解决了产品触达问题。“这说明年轻人不是不愿意花钱买冰杯,而是需要渠道提供即时下单、即取即用的便利感”。

叮咚买菜方面也向新京报消费研究院证实,早年冰杯市场参与者较少,以小众专业制冰企业为主。今年冰杯赛道的入局品牌、生产工厂数量呈现快速增长趋势,赛道扩容速度非常明显。不管是上游工厂、新锐品牌还是头部品牌,都纷纷进场。

“渠道品牌布局冰杯市场,主要受赛道规模扩容与终端需求上涨两大因素影响。”叮咚买菜方面分析称,冰杯市场近两年高速增长,食用冰杯、食用冰袋等核心单品销量均突破百万级,门槛低、周转快、复购稳定,具备规模化布局价值。随着居家饮用、户外休闲、餐饮佐饮等消费需求持续扩容,冰杯赛道增量空间充足,成为渠道重点布局的刚需快消品类。以叮咚买菜为例,消费者在购买日常生鲜与饮品的同时搭配冰杯,已成为夏季订单的常规配置。今年,叮咚买菜核心纯食用冰产品销量同比增长50%。

行业第一梯队已现

随着更多主体尤其是头部饮品品牌入局,冰杯市场竞争格局也发生了较大变化。

据祝宝威了解,冰杯产品最早在日本、韩国的便利店系统里流行,主要满足顾客对冰咖啡的饮用需求,随后逐步传入国内市场。早在2019年,冰力达、冰极限等专业制冰品牌就已布局冰杯生产线。2021年左右,国内便利店渠道开始推出冰杯产品,继而吸引传统冰淇淋企业、渠道自有品牌、饮品巨头等各方资本入局。

据马上赢统计,2024年第二季度,线下零售渠道冰杯市场占有率前三大品牌依次是冰极限、韩高食品、郑州冷缘工贸。2025年第二季度,冰杯市场前三大品牌已变成伊利、农夫山泉、顶喜。至2026年第二季度,市场头部份额已依次被伊利、农夫山泉、蒙牛占据,深圳晶源冰业、冰力达紧随其后。

从冰杯品牌声量来看,以伊利、农夫山泉为代表的传统饮品巨头,凭借成熟的渠道网络大有后发制人之势。

以农夫山泉为例,2024年,农夫山泉160g经典冰杯正式上市,进驻罗森、7-11、全家等便利店渠道。农夫山泉在同年财报中表示,推出食用冰可以放大其天然水源地优势,给农夫山泉品牌带来新的活力,也打开了冰、饮共生的新场景。

2025年11月,据浙江省建德市人民政府官网披露,杭州市生态环境局建德分局对“农夫山泉(建德)新安江饮品有限公司年产7000吨食用冰项目”拟审批进行公示。该项目位于农夫山泉厂区内,将利用现有厂房引进流水方冰生产线、高透冰生产线各1条。

祝宝威认为,伊利、农夫山泉、蒙牛等品牌在冰杯赛道市场份额快速崛起,主要取决于其庞大而成熟的渠道网络。相比之下,最早一批生产冰杯的专业制冰企业渠道力没有那么强,但有较强的生产能力和研发能力,所以这类企业目前很大一块业务来自渠道定制。所谓渠道定制产品,既包括盒马、山姆、7-11这样的渠道自有品牌,也有类似迪士尼这类具有IP属性的定制化冰杯,还有酒吧、夜场等渠道需要的大方冰、月球杯等。

广州冰力达投资控股有限公司总经理廖壁林向记者证实,早在2025年,几大饮品头部品牌就占据了冰杯市场的一定量级,“在资金实力、渠道布建、品牌影响力等方面,其他食用冰品牌是无法与之相提并论的”。除第一梯队的伊利、农夫山泉、蒙牛外,其他品牌还处于求生存阶段。当下入局者增多带来价格、渠道、促销等方面的竞争,真正在技术创新、产品创新、品牌建立等方面深耕的企业还在少数。

尽管零售市场“城头变幻大王旗”,入局者也逐渐增多,但在祝宝威看来,当前冰杯市场仍处在初期阶段。随着消费需求培育,冰杯市场规模将进一步壮大,远未到竞争淘汰期。据他了解,冰杯属于冷冻产品,有销售半径限制,各地实际上聚集着很多区域品牌。

廖壁林也称,虽然新建工厂不断增加,但对于早期做冰杯的企业来说,目前整个行业仍在向上发展,总体销量上升,只是对工厂的要求越来越高。不论品质、渠道、品牌还是组织方面,企业都迎来新的挑战。

价格松动

冰杯价格一直受到外界关注。2024年,高价冰杯话题曾一度登上热搜。原材料为“水+杯”的食用冰杯,售价普遍在3元—5元,部分加入咖啡、果汁等原料的调味“冰冰杯”售价接近7元,个别渠道销售的“冰沙杯”甚至超过10元。

曾经在一组冰杯价格购买意愿微博话题投票中,有62.5%的用户选择了1元,19%的用户选择了2元,可见冰杯市场价格超出不少消费者心理预期。

冰杯“高价”从何而来?从事冰杯生产的张先生告诉新京报消费研究院,高品质食用冰的特点是外形规整方正,质地晶莹透亮,这取决于好的工艺设备投入。“我们有冰淇淋生产净水、杀菌设备和冷链物流基础,只需花几十万购入制冰和灌装设备。如果一家企业从零起步生产冰杯,投资规模可能要上百万。我们160克冰杯的出厂价是1.2元,终端指导价是3.5元,厂家毛利并不高,终端毛利要看经销商如何加价。”

广州某制冰设备生产商销售经理杨先生也证实,冰杯生产线成本较高,整体投入超过百万元,生产出的冰杯还要经过分销、冷链物流、品宣等环节,都是成本。此外,冰杯销售有明显的季节性特点,每年5月—9月是销售旺季,秋冬季节则进入淡季。如果销量达不到一定规模,企业难以获得好的利润。

与往年相比,今年冰杯市场的显著变化是基础产品价格松动。盒马采购表示,160g基础食用冰杯最初的价格是4.9元,如今已降至2.5元。价格下降主要是冰杯的消费者心智慢慢建立起来,销量上升成本下降,冰杯也越来越便宜。叮咚买菜方面也表示,随着市场入局者增多,今年主流冰杯价格整体同比下降了30%至40%。

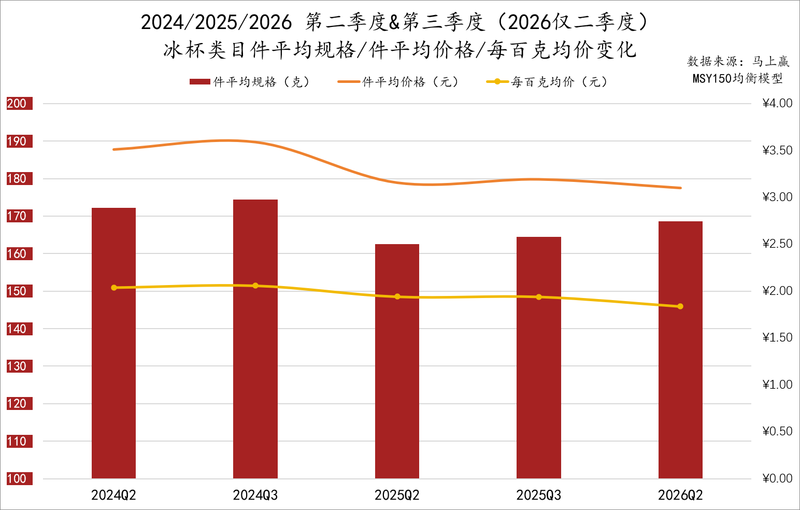

马上赢线下零售数据也验证了这一趋势。2024年第二季度,每百克冰杯均价为2.04元,至2025年第二季度降至1.94元,2026年第二季度已降至1.84元。

廖壁林认为,冰杯价格下行主要是企业求生存带来的行业内卷所致。当前,消费者对冰杯的多样化需求远未被满足,而价格竞争不利于行业良性发展,消费者也没有得到价格下行带来的好处,“毕竟价格与价值是成正比的”。

冰杯每百克均价单季变化走势。 数据来源:马上赢

品类细分

除价格下行外,今年冰杯市场的另一大特征是产品品类和消费场景越来越细分。

据盒马冰品负责人介绍,盒马冰杯自2023年起进入“2.0时代”,延续了饮料市场的发展逻辑,消费者对饮品设计的自主权在增加,比如今年热度最高的DIY饮品就是由泰奶、牛奶加盒马露营专用“冰冰桶”制作而成。

“冰杯消费场景已经突破传统夏日加冰、解暑的单一用途,场景边界持续拓宽。”叮咚买菜方面表示,在居家、咖啡奶茶佐饮、露营野餐等常规场景之外,赛事观赛、节日聚会、夜宵娱乐成为重要新增场景。冰杯产品创新整体呈现场景化、轻量化、热点化、品质化趋势。

为满足消费需求,叮咚买菜今年推出了食用冰杯及果味、咖啡味冰沙杯,共计十余款,如叮咚定制巧克力牛奶味冰沙杯、叮咚买菜与小马宝莉联名款玫瑰芭乐果汁冰杯等,满足年轻消费者在咖啡奶茶佐饮、露营野餐等多场景的需求。从区域维度来看,冰杯在叮咚买菜覆盖的江浙沪等南方高温省份及一二线城市动销最佳。这类区域高温周期长,饮品消费频次高,休闲聚会场景丰富,叠加线下渠道密集覆盖,是冰杯核心热销市场。

冰杯细分品类吨吨桶、月球杯。 受访者供图

另据祝宝威介绍,除基础冰杯、口味冰外,今年冰杯市场还增加了吨吨桶、月球杯、大方冰等新品类,拓展酒吧、夜场等新渠道,带动冰杯+饮料、冰杯+酒、冰杯+咖啡销售。随着厂家技术升级,冰杯品质也有所提升。例如,普通家用冰块倒入饮料后,十几分钟就会完全融化。而采用缓冻技术的高品质冰杯,不仅透明度高、气泡少、硬度高,而且抗融性强,在室温条件下可持续保持形态2小时以上,适配酒吧、夜场、聚会等消费场景。

新京报首席记者 郭铁

编辑 唐峥

校对 柳宝庆