中国资本市场研究院院长、中国人民大学原副校长吴晓求。

文|中国资本市场研究院院长、中国人民大学原副校长吴晓求等

内容摘要:央行在建设中国债券市场方面做出了历史性贡献,特别是在银行间市场发行一年期票据以及让信用债在银行间市场进行交易,从当时历史条件看,推动了中国债券市场的发展,这个成绩应该充分肯定并得到尊重,但同时,随着中国金融业的发展,如何让债券市场成为全社会的财富管理平台,提升财富管理功能,是中国债券市场改革面临的重要问题。我们需要推动债券市场的一体化,推动债券市场从发行制度到交易结构再到监管体制的改革。我们既要尊重历史,也要着眼于未来,推动改革。

关键词:债券市场 信用评级 监管体制 改革思路

习近平总书记在十九大报告中强调,我国经济已由高速增长阶段转向高质量发展阶段,正处在转变发展方式、优化发展结构、转换增长动力的攻关期,建设现代化经济体系是跨越关口的迫切要求和我国发展的战略目标。我国未来所要构建的现代化经济体系,内含了多方面的元素,但在这诸多元素中,起核心作用的是现代金融体系。现代金融在现代经济体系中的这种核心作用,决不意味着金融可以脱离实体经济而发展,决不意味着金融可以脱实向虚、自我循环、虚假繁荣,而是说在实体经济运行和资源配置过程中,现代金融发挥着基础性、主导性作用。现代金融体系的基石是资本市场,核心功能是跨期风险配置,在风险组合的基础上实现财富管理,在财富管理的基础上实现资源的有效配置。一个结构合理、具有适度流动性、良好透明度和资产成长可预期性的资本市场,是现代金融体系功能完善的前提。债券市场是资本市场的重要组成部分。在中国,债券市场发展相对滞后,市场化程度相对较低。大力发展债券市场,对完善资本市场的财富管理和融资功能,提升现代金融服务于实体经济的能力至关重要。

从1981年恢复国债发行算起,现代意义上的中国债券市场已有36年发展历史,已经形成了品种多样、市场多元、交易清算技术先进、市场余额70多万亿元的庞大市场,已经成为金融市场的重要基础。按照现代金融体系和中国构建国际金融中心的标准,中国债券市场虽然发展速度快、规模大,但存在的问题却不少。概括地说,主要有以下几个重要问题需要进一步思考。

一、 债券品种结构如何进一步优化?

从债券品种和类型看,中国债券市场主要由国债、地方政府债、金融债券、企业(公司)债、可转换债、短融债、央行票据等组成,其中国债是规模较大、最具有影响力的市场基石债券,金融债是余额最大的债券品种。地方政府债虽然历史短,但发展速度快,截止到2017年12月3日,余额已超过国债仅次于金融债上升到第二大债券品种。表1和表2分别说明2000-2016年我国各类债券的发行规模和到2017年12月的余额(存量)变动情况。

从表1和表2所示数据可以清晰看到,我国债券市场在规模增长和品种结构方面具有以下几个特点:

一是整体上看,国债发行相对平稳,只有2007年和2016年国债发行规模变动较大。2007年国债发行规模突然从2006年的8,883亿元猛增到23,483亿元,增长了163.85%,国债余额也从2006年的36,668亿元,快速增加到2007年的53,601亿元,是2006年的1.46倍。2016年国债发行由2015年的21,216亿元大幅增加到30,665亿元,年增幅为44.54%。2016年国债余额达到119,845亿元,到2017年12月3日的最新数据,国债余额达到13.27万亿元,在债券市场各类债券余额中位居金融债、地方政府债之后排名第三,占整个债券市场余额717,353亿元中的18.50%。从各类债券余额看,虽然国债余额占比和规模居第三位,但由于国债的特殊地位、流动性、广泛性和财富管理的功能特征,国债及其收益率无疑是债券市场的基石债券和风向标。

二是,金融债规模快速增加。1994年,金融债当年发行规模182亿元,到2000年就增加到1645亿元,2007年首次突破万亿大关,达到11,928亿元,2016年发行额,达到了46,288亿元, 2016年底,金融债余额163,375亿元,到2017年12月3日,金融债余额已达到181,731亿元,是我国债券市场中规模最大的债类类型,占整个债券市场债券余额的25.33%,但基于融资功能和持有主体的特定性,我国金融债更多地表现为金融机构特别是商业银行资产负债结构的调整和政策性银行与商业银行金融资源在市场化平台上的互换。由于融资功能和特有主体的特定性,我国金融债并不明显地表现为居民和机构投资者财富管理的资产属性,现实中市场流通意愿弱,流动性明显不足,对社会缺乏广泛的影响力。金融债在我国债券市场中,扮演的主要是特定金融机构的融资功能,而不是社会财富管理的市场化工具。

三是,地方政府债发展迅猛,规模迅速膨胀。2009年至2014年发行规模还控制在2000亿元至4000亿元之间,2015年和2016年则大幅度增加到38,350.62亿元和60,458.40亿元。短短不到10年,到2016年底,地方政府债券余额已达106,281亿元,2017年12月3日的最新数据表明,地方政府债余额已超过国债,达到147136亿元,居所有债券类型余额的第二位,占比20.51%。在地方政府债中,以地方政府城投债为主,近几年也有少量中央政府代地方政府发行的政府债券。

四是,企业债稳步发展,公司债快速增长。我国的企业债起始于上世纪80年代。按照1987年颁布的《企业债券发行条例》,企业债只能由全民所有制企业发行。本质上说,企业债是公司债的一种特别形式。2007年企业债券发行额首次突破千亿大关,达到1109.35亿元,之后逐年增加,一直维持在四、五千亿的规模,2014年达到6971.98亿元的峰值。公司债券的发行额在2014年前一直在千亿元左右,2015年和2016年大幅增加到10,283.55亿元和27,734.68亿元。到2016年底,企业债和公司债及可转债余额分别达到32,632亿元、43,117亿元和344.06亿元,三者合计余额76,093亿元,到2017年12月3日,三者合计余额增加到82631亿元,排名第四,占比11.51%。

从债券市场的整体规模看已然不小,2007年至2016年,债券市场余额从128,380亿元增加到642,704亿元,2017年12月3日,债券余额又增加到717,353亿元,已过70万亿大关。增加了4倍多,年均增速高达19.58%,但品种结构之间发展很不平衡。金融债规模虽然最大,但缺乏市场流动性,市场财富管理功能弱。在所有债券品种中,地方政府债规模和增长速度惊人,存在巨大的隐性风险。相比而言,公司债(仅含企业债、可转债,下同)规模不大,仅占总规模的11.51%,弱化了债券市场作为财富管理的功能。如何平衡债券市场品种结构之间的发展速度和规模,适当加大公司债发行规模和在债券市场余额中的比重,提高债券市场的资产组合和财富管理功能,是我国债券市场进一步发展面临的问题之一,也是推进中国金融体系市场化改革,加速“金融脱媒”进程必须思考的问题。

二、相互分割的市场如何实现一体化?

经过近30年的发展,特别是近几年来随着短融债、中期票据、商业银行次级债、公司债、可转债以及“熊猫债券”等收益与风险在不同层次匹配多样化债券的出现,我国债券市场体系已基本形成并具有自身较为明显的特点。

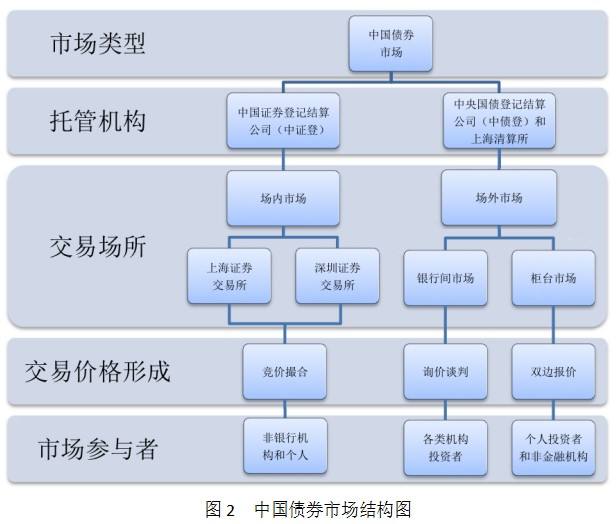

目前,我国债券市场的结构特征可概括为“两类市场、主辅市场相衔接”的格局。“两类市场”是指场内市场和场外市场。场内市场指的是交易所市场(上海证券交易所和深圳证券交易所),场外市场指的是银行间债券市场和商业银行柜台债券市场。实践中,场内和场外两类市场逐步形成了“以银行间市场为主、交易所市场为辅、商业银行柜台市场为补充”的市场格局。从债券发行角度看,国债和企业债可在场内和场外两个市场发行。从2007年起,公司债政策上可以分别在场内市场即交易所市场和场外市场即银行间市场发行,但实践中,仍以场内市场即交易所市场发行为主。金融债和非金融企业的短期融资债、中期票据等只能在银行间市场发行。

1996年1月组建的银行间债券市场,无论是债券存量还是日交易量,在我国债券市场中均处于绝对主导的地位,属于债券批发市场,据央行2017年10月底金融市场运行情况通报,在我国债券市场托管余额72.4万亿元中,银行间债券市场托管余额就占到了64.2万亿元,占比88.7%,日交易额大约在4000亿元左右。我国银行间债券市场的交易主体由银行和非银行金融机构以及期货公司、基金公司等组成,截止到2017年10月,仅中债登登记在册的交易成员已达1188家,目前实行的交易成员准入备案制。在银行间债券市场,商业银行是债券市场的主要投资者,约占银行间债券市场的59.24%。

作为场内市场的交易所债券市场,在我国债券市场处于辅助地位,属于集中撮合交易的零售市场。截止到2016年末,国债余额只占场内市场债券余额的8.66%,日均债券交易量在40亿元上下,仅占银行间债券市场日交易量的1%左右。

受特定制度和相关机制的约束,不同债券只能在不同市场中进行交易。银行间债券市场、交易所债券市场、商业银行柜台市场联通不足,彼此分割,没有形成一个相互联通的市场整体,导致各类债券不能在统一的交易机制下共同交易,加大了债券市场的流动性成本,降低了市场交易效率,严重抑制了债券市场的财富管理功能。

除在交易所交易的国债,中证登为二级托管,中债登为一级托管外,交易所债券市场和银行间债券市场各自流通的债券采取的都是一级托管制度,在债券登记、交易和托管结算等程序上存在明显不同,这种制度设计,使两个市场的交易存在难以跨越的门槛和障碍,严重影响了债券市场的一体化发展。

所以,构建一体化的债券市场,提高债券市场的财富管理功能,是我国债券市场改革和发展所必须解决的第二个问题。解决债券市场一体化的关键是制度一致、机制相通、信息共享。

三、债券投资者结构如何调整?

受特定制度约束和相关交易机制的限定,不同的债券只能在或主要在特定市场进行交易。市场分割和制度约束,决定了我国债券市场投资者结构的特殊性。

我国债券市场的投资主体或持有主体包括央行、政策性银行等特殊机构,商业银行及其它类银行,证券公司、保险公司等非银行金融机构,社保基金、公募基金等基金类机构投资者,也包括个人投资者。

在我国债券市场,不同的债券只能在不同的市场进行流通交易。国债可以在银行间债券市场、交易所债券市场及部分商业银行柜台进行交易,但以银行间债券市场交易为主。金融债券和银行次级债只能在银行间市场交易,企业债券和公司债可以在银行间市场和交易所市场交易,可转换债只在交易所债券市场交易。

我国债券市场以银行间债券市场为主。据央行统计,在2017年10月底债券市场托管余额72.4万亿元中,由银行间债券市场托管的余额就达64.2万亿元。进入银行间市场进行交易和投资的主体,有一定的资格限定,除央行、财政部和政策性银行等特殊成员外,主要表现为各类金融机构、基金管理公司,近几年开始有境外机构和非金融性机构投资者以丙类账户进入,个人投资者只能在交易所债券市场进行投资,不允许进入银行间市场,具体成员数见表3。

银行间债券市场在我国债券市场处于主体和中心的地位,交易所债券市场则处在辅助地位,交易所债券市场对投资者没有特殊的资格限制。

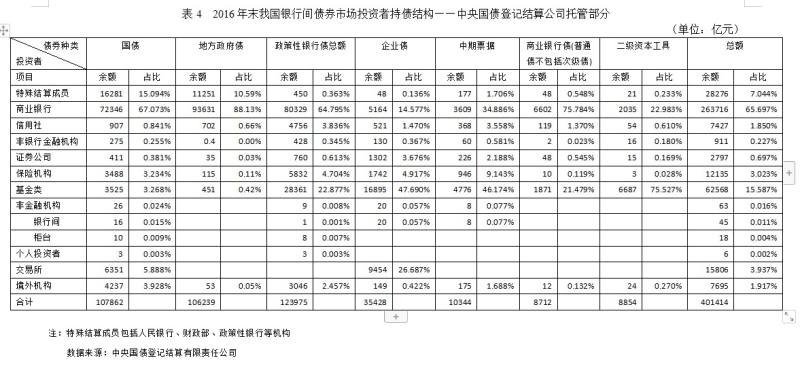

从表4和表5中可以看到,我国银行间债券市场的持有主体主要是商业银行,截至2016年末,在国债、政策性银行债和其它商业银行债中,分别持有这三类债券全部余额的67.07%, 62.8%和75.78%。交易所债券市场的持有主体主要是证券公司,据中证登2016年统计年鉴披露的数据可知,截止2016年末,包括深、沪两市在内的证券结算系统参与人,证券公司有225家,占总数的62.5%。

由于制度限制,商业银行不持有在交易所债券市场交易的公司债,截止到2016年末,其只持有银行间市场企业债的14.58%。商业银行共持有银行间债券市场各类债券余额309,939亿元,占比达59.24%。不考虑央行、财政部等特殊成员外,排在第二的债券投资者是各类基金,分别持有国债3.27%,政策性银行债在22.88%,企业债47.69%,商业银行债21.48%,在中期票据和二级资本工具余额中,基金类投资者持有比例超过商业银行,分别为46.17%和75.53%。在银行间债券市场,基金类投资者持有的各类债券余额62,568亿元,占银行间市场债券余额的11.96%。

截止到2016年末,除商业银行和各类基金外,保险机构持有银行间债券市场各类债券余额总计15069亿元,占比2.88%,其中持有国债余额3.23%,政策性银行债4.70%,企业债4.92%,中期票据9.14%,

在银行间债券市场,其它类型机构持有各类债券余额相对较少,占比较低。受资金规模、债券的固定收益特性、投资组合约束和相对复杂的风险识别等因素影响,个人投资者较少直接投资于除国债外的其它债券,而主要是通过基于居民财富管理的机构投资者购买相关基金产品,实现债券的间接投资。我国债券市场的投资者结构与日本、德国的情况相类似,与美国市场的情况则有较大差异。在德国,货币市场机构(Monetary Finance Institution)是债券市场主要的持有者,持债比例占有市场余额的50%左右。在日本,商业银行持债比例在30%左右。在美国,商业银行的持债比例13%左右,基金、保险等非银行金融机构和集合投资人是债券的主要持有者。从这一比例看,我国商业银行仍占有多数金融资源,我国金融体系目前仍然是银行居主导的金融体系。

如何看待我国债券市场投资者结构及其变动趋势,如何优化和改善我国债券投资者结构,是我国债券市场发展面临的第三个问题。解决这一问题必然涉及到一个重要选择,即未来中国金融体系究竟是维持目前的银行主导型金融体系,还是逐步过渡到市场主导型金融体系?一国金融体系资产结构的变化和投资者持有资产结构的变动方向,是决定一国金融体系变革的基础力量。

吴晓求等在《市场主导与银行主导:金融体系在中国的一种比较研究》一书和在《建立以市场为主导的现代金融体系》一文中曾从中国金融改革所追求的核心目标和所依赖的路径角度上,从金融体系形成的法律、文化等外部影响因素和金融功能的内在演进规律、金融体系的市场微观结构等方面,论证了中国为什么从战略层面上必须选择也必然选择市场主导型金融体系。实际上,虽然目前的中国金融体系仍带有较明显的银行主导型金融体系的特征,但从趋势看,市场主导型金融体系的基础正在逐步形成,证券化金融资产的比重的上升,呈现出趋势性特征。

正是从中国构建现代金融体系亦即市场主导型金融体系的战略目标出发,也基于中国金融变革的现实趋势和历史逻辑,既要不断调整投资者资产结构,提升证券化金融资产的比重,也要促使包括各类债券在内的证券化金融资产在各相关持有主体持有比例的趋势性变化。其基本的方向是,在推动债券品种结构适度调整和各类债券余额不断增加的基础上,扩大包括基于财富管理的各类基金、保险机构对债券的持有规模和比重,这是债券投资者结构优化的重点。

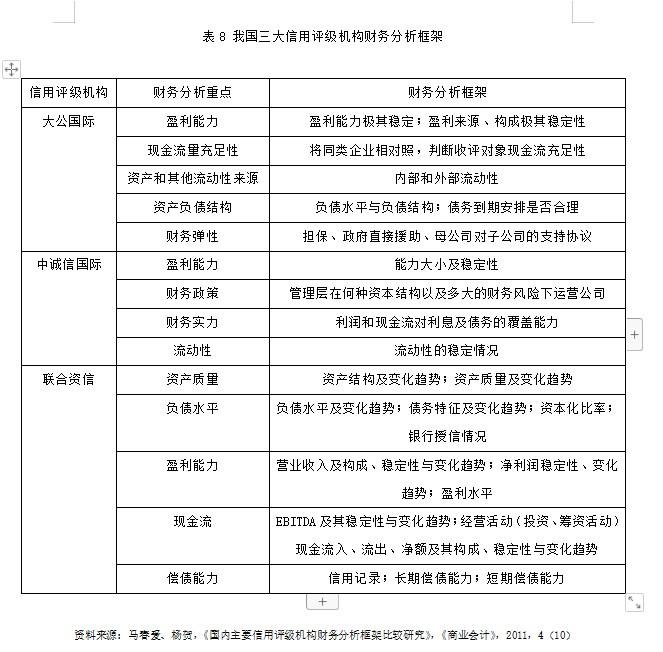

四、信用评级的权威性和公信力如何提高?

信用评级制度是债券市场发展的前提。一个具有权威性和公信力的信用评级体系是债券市场正常发展的重要基础,也是投资者识别风险、规避风险并实施与其风险偏好相匹配的投资组合的必要条件。与发达国家信用评级的权威性、公信力相比较,我国的信用评级尚有很大差距。这种差距不主要表现在信用评级的技术层面,比如评级指标设计的科学性方面,甚至不主要表现在信息的收集、识别和处理等方面,而是主要表现在信用评级机构的生态环境和盈利模式方面。我国信用评级机构与政府的关系,信用评级机构与评级对象和信息使用者之间的关系,我国信用评级机构盈利模式的非独立性,都严重侵蚀了信用评级机构的独立性、客观性和公信力,进而损害了债券市场发展的基石。

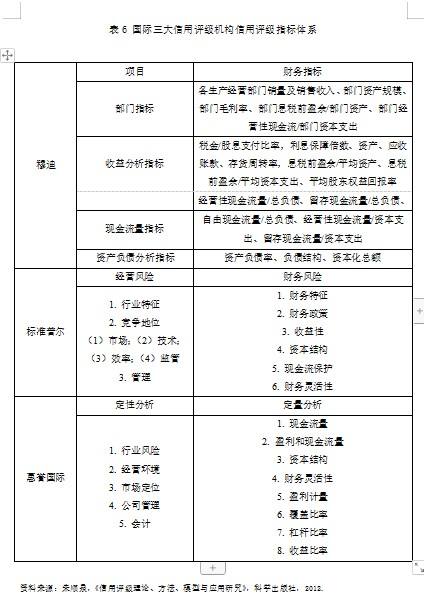

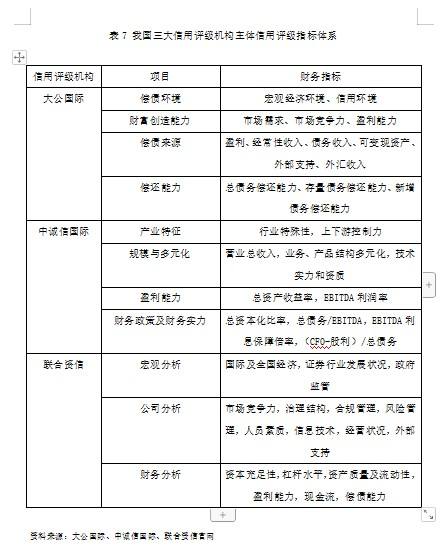

我国信用评级行业起步较晚,经验不足,但在信用评级指标体系设计等技术层面,由于借鉴、参考了穆迪、标普和惠普三大著名信用评级机构的一些指标设计,并结合中国的实践,已初步形成了自身的指标体系和分析框架。

虽然我国信用评级机构评级指标体系内容有差异,分析方法和分析重点有所不同,但对宏观环境、行业周期和公司治理结构等基础因素,对公司盈利能力、现金流水平和财务结构等影响债务履约能力的财务因素的关注,是各评级机构所必须关注的共同点,对共同因素的关注大大强于对特别因素的关注。我国信用评级存在的问题,显然不主要来自于指标体系的设计和财务分析框架这些技术因素,而主要来自于一些制度性或环境性因素。

具体地说,这些制度性环境性因素主要指以下三个方面:

一是,信用评级机构利益的非独立性,盈利模式缺乏市场的内生性。由于信用文化缺失、信用评级市场不发达,信用评级之递延产品、衍生产品无法支撑信用评级机构的生存和发展,特定时期的特定利益诉求使信用评级的客观性、权威性和公信力受到了严重挑战,这种严重挑战常常侵蚀着信用评级这个“替天行道”行业的生存底线。

二是,信用评级机构与某些特定被评级企业利益边界的不清晰。这种不清晰的严重后果就是形成利益共同体,并衍生出一种不正常的利益交换关系。基于利益边界不清晰的信用评级与其说流于形式,不如说瞒天过海、混淆视听,这种情况虽然近年来有所收敛,但仍时有发生。信用评级机构“利益共同体”的角色特征,使其无法从客观、真实、公正的角度作出信用评级。基于这种利益诉求的信用评级,必然缺乏有效性、权威性和公信力。

三是,信用评级机构与政府有关机构不适当的关系。主要表现在政府有关机构以一些堂而皇之的理由不适当干预信用评级机构。政府有关机构是政策的制定者,政策执行的监管者,但有时基于某些利益考虑,角色错位,干预、影响信用评级机构对相关企业的信用评级,导致信用评级信息失真,而失去了客观性。

信用评级公信力不足是制约我国债券市场发展的第四大问题。提高信用评级的客观性、权威性和公信力,除了根据中国的实际情况,在借鉴国际权威评级机构的指标体系、经验做法的基础上,进一步完善评级指标和评估方法外,改革的重点在于探索我国信用评级机构独立的生存与发展模式;在于彻底消除评级机构与评级对象之间的“利益共同体”现象;在于如何在法律、制度和政策层面保证信用评级机构的不受干扰的独立专业行为。

五、债券市场的监管体制如何改革?

债券市场监管主要涉及到债券的发行、上市、交易、信息披露、托管和退出等环节,其中,发行制度、交易规则、市场结构、托管体系是监管改革的重点,信息披露是监管的重点。债券市场信息披露的主要载体是发行人的财务报告和信用评级机构的信用评级报告。受发展历史和金融监管架构的影响,我国债券市场监管体制具有“多头监管、垂直管理、相互分割、自成体系”的特点,基本原则是规模控制、集中管理、谁审批谁监管。

1、多头监管、垂直管理。在实践中,我国债券市场监管坚持“谁审批、谁监管”的原则,形成了“多龙治水”的多头监管格局。财政部负责国债和地方政府债券的监管;央行负责短期融资券、中期票据、央行票据和金融债的审批与监管;国家发改委负责非上市公司企业债券的发行审批和监管;证监会负责上市公司发行的公司债和可转债的批准和监管;保监会负责审批保险公司债权投资计划。多头监管必然带来垂直管理、市场分割、相互独立、监管套利、效率低下。

多头监管除了形成各自垂直管理的市场格局外,还表现在企业(公司)发行债券时品种被部门化,被分割成多个券种。企业债、公司债、短融债、中期票据等虽然在期限上、企业性质等有所差异,但其本质都是企业(公司)发行的债券,批准和监管的主体不同,它们被分割在不同的交易市场进行交易。客观上讲,央行推出的短融债、中期票据等企业债务融资工具,进一步拓宽了企业直接融资渠道,客观上起到了融资“脱媒”的作用,丰富了债券市场的品种,是央行的一种工具创新,具有重要作用和积极的市场创新意义。但作为同是企业直接融资的债券工具的各类企业(公司)债券,分别由三个部门或监管机构批准(备案),的确反映了我国债券市场监管存在的问题。

债券市场监管的重要环节是债券发行审批。以企业发行债券的审批制度为例,经历了一个由行政审批到核准制再到注册制、备案制的改革过程,市场化改革的趋势显现。2008年1月前,企业债的发行采取的是额度控制、行政审批,之后国家发改委将企业债的发行简化为核准制程序。企业短融债、中期票据等也从2008年起由央行批准改为在银行间市场交易商协会注册,由审批制改为注册制。公司债和可转换债目前实现的仍是核准制。企业债和公司债及可转债,作为企业发行债券的主要品种,虽然实行的是核准制,但无论是发改委实行的核准制,还是证监会的核准制,都存在较繁琐的流程,审查相当严格,实质上都还有较浓的行政化审批的特点。整体而言,我国债券市场真正意义上的市场化发行体制并未完全建立起来。

2.市场分割、相互独立。主要表现在两个方面:

一是,债券市场出现了相互割裂、不能进行跨市场交易的两个市场:交易所市场(场内市场)和银行间市场及柜台市场(场外市场)为防止银行信贷资金进入股市,1997年6月,人民银行要求商业银行全部退出交易所市场,同时建立银行间债券市场,规定商业银行只能在银行间债券市场进行债券投资和交易。2009年,证监会和银监会曾联合发布《商业银行在证券交易所参与债券交易试点的通知》,试图推动上市银行重新进入交易所债券市场,但受市场分割的制度限制,政策效果不太明显。随着我国直接融资特别是国债、金融债规模的扩大和债券市场的发展,银行间债券市场无论是规模还是交易都超过了交易所债券市场,成为我国债券市场的中心和主体。银行间债券市场的形成,对我国债券市场的发展意义巨大,问题的关键是,这两个市场相互独立、分割封闭,既不能实现跨市场发行,也不能进行跨市场交易。人民银行批准发行的央票、金融债、短期融资债券和中期票据只能在银行间市场发行和交易;证监会批准发行的公司债、可转债只能在交易所市场发行和交易。只有企业债和国债可以在两个市场交易,但以银行间债券市场为主。从制度和技术层面上打通两个市场,实现跨市场交易,对方便投资者,提升市场流动性,提高债券市场财富管理的功能具有重要意义。

二是,债券市场形成了两个难以兼容、信息互换困难的托管体系。即中央国债登记结算公司(简称中债登)和中国证券登记结算公司(简称中证登)。中债登主要负责银行间债券市场开户和债券的登记、托管、结算以及商业银行柜台国债交易的托管。中证登则负责交易所债券市场的开户和债券的登记、托管、结算。中债登受人民银行和银监会共同监管,中证登受证监会监管。这两大系统存在较大差异,在制度、技术上都未能实现有效连接。对非银行金融机构和2009年后的商业银行来说,虽然没有跨市场交易的限制,但若要在银行间债券市场和交易所债券市场进行投资和交易,则必须同时在中债登和中证登同时开户。由于建立了相对集中的托管体系,分别开户和分别登记、托管、清算的模式显然限制了跨市场交易,容易形成制度性套利。

“谁审批,谁监管”的相互割裂的监管体制是制约中国债券市场发展的第五大问题。基于上述分析,债券市场监管体制改革的方向和重点是:

1.构建统一的债券监管体系。

统一而有效地监管体系是债券市场发展的重要前提。目前存在的多头监管体系既有过渡性的时代特征,也有现行金融监管模式的烙印,在当时条件下,对于发挥各方积极性,探索债券市场发展的破冰之路,有积极意义。我国债券市场发展,未来既不再是破冰之路,甚至不主要是探索之路,而是走向国际化的发展之路,目的是大幅度提高债券市场的财富管理功能,为中国资本市场成为国际金融中心打下坚实的基础。为此,必须协调相关监管机构的职能,通过修改《证券法》和有关监管法规、规则,实现证券监管部门对债券市场的统一监管。作为过渡期安排,对场内和场外债券市场,可实行证监会与央行的联合监管。

2.改革债券发行制度。

现行的企业债发行审批与公司债发行审批应合而为一,均由证监会核准或备案。央行注册管理的短融债、中期票据等准企业债券亦要纳入企业债监管范围,统一规范企业作为发行主体的各类债券的发行标准和程序,地方政府债、金融债等发行审批主体可不变,改革的重点在企业债券类的发行体制。

债券发行制度改革的另一个重点是发行审批机制由审批制、核准制过渡到注册制或备案制,为此必须健全发行标准,完善债券发行主体的信息披露机制,提高市场透明度,加强债券市场的动态监管。

3.保持债券场内市场和场外市场的内在联通和协调发展,是债券市场改革的基本目标,必须摒弃“谁审批,谁监管”的发展思路和监管原则,这个思路和原则只会加剧市场分割、制度壁垒、“山头林立”,统一的体现财富管理功能的符合国际金融中心标准的债券市场难以形成。我们必须在制度规则、发行标准和交易技术层面上实现两个市场的相互连通和信息互换,为债券市场的全面开放和国际化铺平道路。

参考文献:

1、 吴晓球:《五大要素构建中国现代经济体系》,《人民日报》(海外版)2017年11月28日03版

2、 中国金融四十人论坛课题组:《我国债券市场发展的制度分析与存在的问题》《新金融评论》2016年第6期。

3、 中国人民银行:《2017年10月末金融市场情况》

4、 吴晓求、赵锡军、瞿强等著:《市场主导与银行主导:金融体系在中国的一种比较研究》,中国人民大学出版社2006年4月出版

5、 吴晓求:《建立以市场为主导的现代金融体系》,《中国人民大学学报》2005年第5期。

6、 吴晓求:《中国监管改革:逻辑与选择》,《财贸经济》2017年第7期。

7、 吴晓求:《如何构建现代金融体系》人民日报,2017年10月 日 版。

8、 朱顺泉,《信用评级理论、方法、模型与应用研究》,科学出版社,2012.

9、 马春爱、杨贺,《国内主要信用评级机构财务分析框架比较研究》,《商业会计》,2011,4(10)

10、 中央国债登记结算有限责任公司官网、中国证券登记结算有限责任公司官网、上海清算所官网

Studies on Several Major Issues

of China’s Bond Market Development

Abstract:The bond market is the foundation of the financial market. After more than 30 years of development, the Chinese bond market has formed a huge market which has more than 70 trillion yuan scale with multi-variety production, diversified markets, and advanced trading and clearing technology. However, in accordance with the requirements of building an international financial center and the functional standards for wealth management of the bond market, at least, there are still some issues in China's bond market, such as how to further optimize the product structure, how to integrate the market with each other, how to adjust the investor structure, how to enhance the credibility of credit rating and how the regulatory system should be reformed. This article analyzes the above problems from the perspective of the wealth management function of the bond market and the construction of an international financial center systematically, and puts forward the ideas and solutions to solve these problems.

Key Words:bond market,credit rating ,regulatory system, reform thoughts

注:本论文系吴晓求等于2017年底完成并发表。

编辑 陈莉