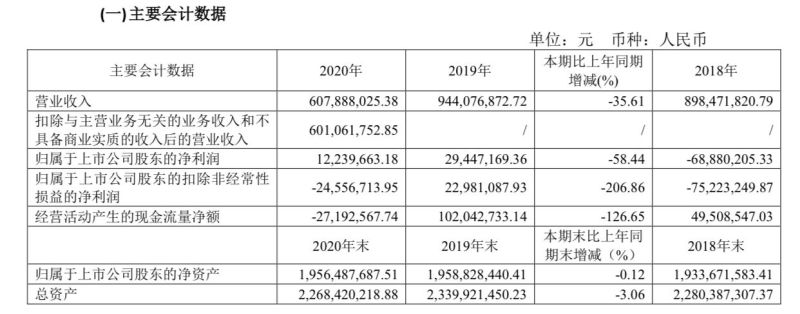

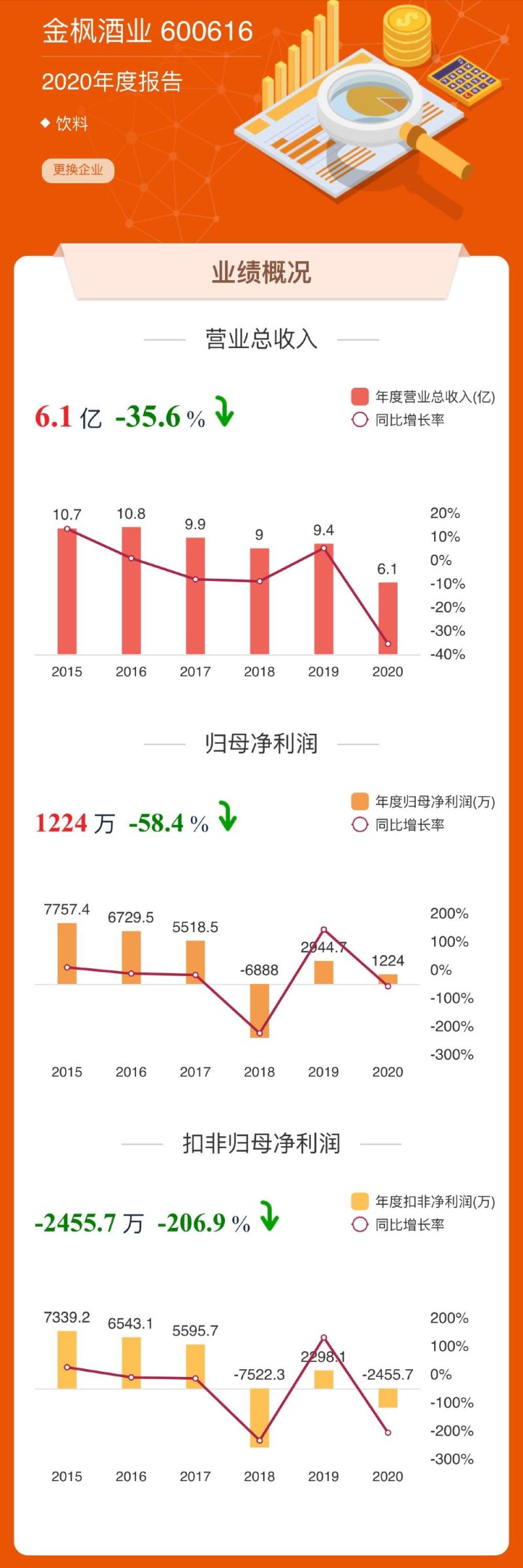

新京报讯(记者 郑明珠)3月29日,上海金枫酒业股份有限公司(以下简称“金枫酒业”)发布年度业绩报告称,2020年营业收入约为6.08亿元,同比下降35.61%;归属于上市公司股东的净利润约为1223.97万元,同比下降58.44%。

通过数据可以看出,2020年金枫酒业营收和净利润较上年同期显著下降。金枫酒业解释称,主要原因有两方面,一是受新冠肺炎疫情持续性影响,公司产品在上海核心市场餐饮、零售等主要渠道的销量大幅下降。面对严峻的形势,金枫酒业表示,公司主动下沉渠道,加强终端网点建设,努力拉动市场动销,但相关主流渠道的消费需求仍未完全恢复,市场销售仍不及预期,故公司全年营业收入、净利润均同比有较大幅度下滑。

二是按照财政部发布的《企业会计准则第14号—收入(修订)》相关规定,公司自2020年起执行新收入准则,由于新旧准则对于收入计量不同导致本报告期营业收入同比下降。

值得注意的是,在区域分布上,金枫酒业的市场主要还是以上海本地为主。业绩报告显示,上海市内和上海市外的营业收入分别为3.99亿元、2.02亿元,营业收入分别同比降低42.14%、15.19%,可以看出,2020年,金枫酒业在上海市场的发展或承压。

根据中国酒业协会统计数据,2020年1-12月,规模以上黄酒企业累计完成销售收入134.68亿元,与上年同期相比下降20.18%;累计实现利润总额17.04亿元,与上年同期相比下降7.86%。

金枫酒业表示,黄酒行业受疫情对餐饮、零售等行业的严重冲击,同时由于黄酒消费恢复较慢及行业抗风险能力较弱,2020年收入与利润出现较大幅度下滑。

在业绩报告中,金枫酒业表示,公司可能面对的风险包括,市场全国化推进艰难,存量市场竞争加剧,业绩面临下滑风险。黄酒消费市场具有明显区域性的特点,主要黄酒企业全国化市场布局缓慢,江浙沪地区的竞争加剧,市场份额出现了“零和竞争”此消彼长的态势,同时地区性小品牌的崛起,更是加剧了既有市场的竞争。

另外,从档次方面来看,2020年,金枫酒业,中高档和低档产品的营收分别为4.29亿元、1.66亿元,分别同比下降33.29%和38.86%;销量分别为34387千升和34885千升,分别同比减少19.27%和24.71%。其中,金枫酒业中高档代表品牌包括石库门、金色年华、和酒、惠泉,低档代表品牌包括金枫、锡山。金枫酒业称,为使产品结构更加符合公司品牌升级战略发展需要,公司2020年进一步完善了产品档次的价格划分标准。

在发展战略方面,金枫酒业表示坚守以米为酿造之源,在以黄酒为核心产业基础上,突破传统概念,创新拓展品类,走“泛米酒”战略发展之路。金枫酒业去年曾在公开场合表示,将用“泛米酒”发展战略,丰富产品类型与风味,以前瞻性的视野,向市场推出年轻化、时尚型大众消费的各类产品,培育并形成公司新的增长点。

2020年上半年,金枫酒业聚焦“泛米酒”战略,开发了撑腰开运酒、清酒、米酒浊酒等新产品,丰富产品结构与品类。不断探索新工艺、新技术、新包装,打造新口味、新卖点,对新产品开发进行创新储备。记者注意到,去年9月,金枫酒业在交流平台接受投资者提问时透露,公司以“泛米酒”为战略发展方向,相关产品近期刚上市,目前仅在部分餐饮销售,后期将下沉渠道,加大铺货。

另外,金枫酒业2020年年末经历一场人事变动。2020年12月9日,金枫酒业的董事长、总经理朱航明因工作调动,申请辞去金枫酒业第十届董事会董事、董事长、总经理、董事会战略委员会主任、董事会薪酬与考核委员会委员职务。金枫酒业称,辞去上述职务后,朱航明将不再担任公司任何职务。随后,金枫酒业先后发布公告称,聘任唐文杰为公司总经理和董事长,任期至本届董事会届满。有观点认为,此次人事变动除工作调整原因外,或许还与金枫酒业业绩承压有关系。

截至3月29日收盘,金枫酒业股价收于每股7.23元,涨0.98%,总市值为48.37亿元。

新京报记者 郑明珠 图片 东方财富APP截图

编辑 徐晶晶 校对 李世辉