新京报讯(记者 薛晨)各大白酒上市酒企2021年半年报已发布完毕,业界关注的焦点除了贵州茅台、五粮液两大巨头之外,还有被认为正处于竞争“红海”中的区域酒企,它们动辄两位数甚至三位数的业绩增幅,似乎让从业者们看到行业发展的未来。

这种高增长是否能成为区域白酒企业全方位崛起的信号?

“当下还不到乐观的时刻,白酒行业的‘大洗牌’仍未到真正时刻。”有观点如此表示。除了那些收获三位数增幅的企业,还需要关注那些依然低迷,抑或是刚加入慢增长“阵营”的企业,正不得不面对即将到来的“大洗牌”所带来的竞争压力。

备受瞩目的高增长

对于上半年各大酒企取得的成绩,业界并不意外。2021年第一季度,各大酒企的业绩不仅重新转暖,甚至取得了超出往年同期的高增长,这种积极增长态势也延续至整个上半年,其中最明显的是区域名企。

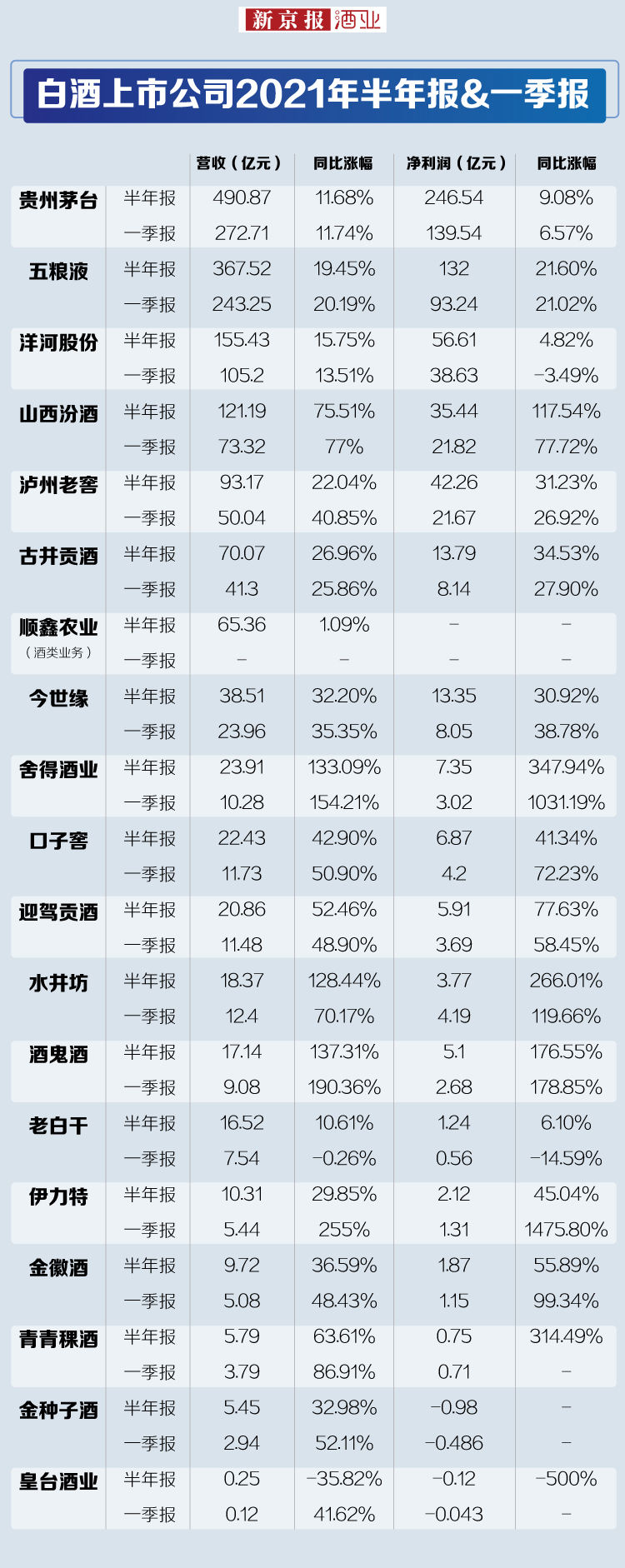

从半年报数据来看,贵州茅台与五粮液两大龙头的业绩增长比较稳健,以营业收入为例,贵州茅台同比增长11.68%,五粮液同比增长19.45%,与其他区域名酒企业有着较为明显的差异。

另一方面,营收与净利润同比增幅均超过50%的区域名酒企业则较多,舍得酒业实现营业收入23.91亿元,同比增长133.09%,实现净利润7.35亿元,同比增长347.94%;迎驾贡酒实现营业收入20.86亿元,同比增长52.46%,实现净利润5.91亿元,同比增长77.63%;水井坊实现营业收入18.37亿元,同比增长128.44%,实现净利润3.77亿元,同比增长266.01%;酒鬼酒实现营业收入17.14亿元,同比增长137.31%,实现净利润5.1亿元,同比增长176.55%;青青稞酒实现营业收入5.79亿元,同比增长63.61%,实现净利润0.75亿元,同比增长314.49%。

如此令人瞩目的高增长也迎来了市场的高度评价。根据中银证券9月3日发布的白酒2021年中报综述,随着消费场景恢复正常, 报表数据实现较快增长,名酒需求十分强劲。同时高端酒表现稳健,全国扩张的次高端快速增长,部分地产酒实现复苏。

数据背后的两极化

但同时也出现了谨慎看待此轮快速增长的声音。有观点认为,2021年上半年上市白酒企业出现快速增长,很大程度上来自2020年受新冠肺炎疫情影响,行业整体数据偏低,因此2021年上半年的业绩较之有了更为明显的成长,若将视线拉长至2019年,对部分企业的数据分析会有不同变化。

以古井贡酒为例,其2021年上半年实现营业收入70.07亿元,同比增长26.96%,净利润13.79亿元,同比增长34.53%。增长数据甚至高于2021年第一季度的数据。而在2019年上半年,古井贡酒实现营收59.88亿元,同比增长25.19%;归属于上市公司股东的净利润12.48亿元,较上年同期增长39.88%。

对比计算不难发现,古井贡酒2021年上半年对比2019年上半年的营收,增速来到约17%,而2021年上半年的净利润较2019年上半年的净利润,增速则为约10.5%。这两个数据均远低于2020年同期实现的增长水平。

口子窖同样如此,该公司2021年上半年实现营收22.43亿元,同比增长42.9%;净利润6.87亿元,同比增长41.34%;但2019年同期,口子窖实现营收24.19亿元,同比增长12.04%;净利润8.95亿元,同比增长22.02%。这也意味着高增速下的口子窖,仍未恢复到新冠肺炎疫情发生以前的业绩水平。

有业内人士认为,目前酿酒行业某种意义上依然处于新冠肺炎疫情的恢复期,此前有企业在公告中便指出,企业从2020年下半年到2021年上半年,去库存是一项很重要的工作。加之2021年部分区域新冠肺炎疫情有所反复,一定程度上影响了部分地区消费者的消费意愿,故短期内酒企想要达到2019年时期的峰值水平,并不是一件容易的事。

更重要的是,在一系列让人眼花缭乱的数据中,呈现出的两极化趋势也值得关注。除了上述企业实际业绩并未真正恢复以外,部分数据快速增长的企业却借机拉大了与其竞争者的差异。酒水行业讨论已久的集中化趋势,在区域酒企中正越发明晰地表现出来。

冷静看待行业变化

最值得关注的无疑是山西汾酒。2021年半年报中,山西汾酒在营收上继续“压制”泸州老窖,进入白酒上市公司前四名的行列中。其营收增速以及净利润增速更是分别达到75.51%以及117.54%,位居增速榜前列。

而山西汾酒对比2019年同期的增速数据,也出现了跨越式增长。2021年上半年营收相比2019年同期增长了约90%。净利润则增长了约198%。与之对应的是,2019年上半年,山西汾酒营收同比上年同期增长22.30%,净利润增速则为26.28%。

与山西汾酒有着类似数据变化的还有酒鬼酒、舍得酒业等。这也意味着,目前除了贵州茅台与五粮液站稳头部酒企的“宝座”以外,区域酒企经过新冠肺炎疫情的不利影响之后正逐渐显露出其真实的渠道布局能力、抗风险能力以及产品影响力。

业内人士指出,白酒行业集中度提高这一大趋势很明确,尤其是“酱酒热”正逐步改写白酒市场格局,基于目前白酒上市公司绝大部分为浓香型白酒企业,因此酱香酒企业崛起势必挤压浓香型白酒的生存空间,故区域上市酒企需要面对的竞争压力不仅源于同业竞争者,还来自于酱香型白酒。此时能够在与酱香型白酒的竞争中赢得更多渠道资源及消费者青睐的浓香型白酒企业,势必成为接下来浓香型白酒品牌向集中化前进过程中的获益者。

不过业内人士还指出,上半年公告反映的问题仍有限,具体分析还需看各大企业全年表现情况。但对于所有白酒上市公司而言,上半年取得的高速增长,并不足以让其放松警惕,从长远来看,高端白酒市场除了茅台、五粮液之外仍未出现明显分化,区域白酒格局仍存在不确定性,高速增长的高端市场仍给区域酒企诸多想象空间。

德邦证券在9月3日发布的研报中也对区域酒企的成长持积极态度,“各大酒厂上半年任务完成度高,在淡季加码控价措施,严格控制渠道库存来保障旺季放量效果,预计下半年有望提前完成全年任务”。

新京报记者 薛晨 图片 许骁制图、东方财富App截图

编辑 郑明珠 校对 卢茜