到2030年,中国无人配送车年产销量有望达到86万台,行业累计保有量超过200万台——这是中国物流与采购联合会智慧物流分会近期发布的《2025-2026无人配送车产业商业化研究报告》给出的核心预测。而就在2025年,这一数字还停留在不足4万台。从数万台到百万台,无人配送车正在从边缘试点走向城配物流的基础设施。

报告指出,政策破冰、技术成熟与成本下探三重力量正在同时释放,为无人配送车的规模化商用创造了历史性窗口,目前已经渗透入快递配送、市内短驳、生鲜配送、门店补货、城乡物流等数十个末端物流服务场景。其中,九识智能(含菜鸟)以超2.5万台保有量占据52.3%的市场份额,稳居行业第一。

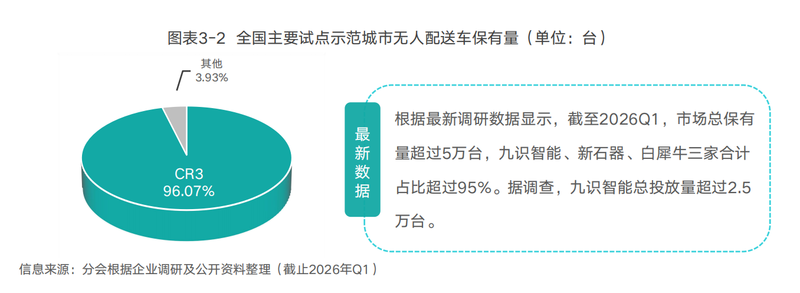

市场集中度极高,九识52.3%居首,CR3超95%

报告数据显示,中国无人配送车行业集中度极高。截至2026年一季度,九识智能(含菜鸟)保有量超2.5万台,市占率52.3%;新石器1.7万台,市占率36.2%,两家合计占据市场近九成份额。九识智能、新石器、白犀牛三家合计占比超过95%。

根据中国物流与采购联合会智慧物流分会此前调研,截至2025年12月底,全国无人配送车投放量超过33000台。根据报告,九识智能2025年新增车辆1.6万台,据艾瑞咨询数据显示,新石器新增交付数量约1.1万台。到2026年第一季度,市场保有量已达5万台。行业保有量增长了约1.7万台,增幅约51.5%。九识智能(含菜鸟)保有量达2.5万台以上,市占率提升至53.2%。

报告分析认为,头部企业的竞争优势已从“技术领先”转向“规模+数据+生态”的复合壁垒。以九识智能为例,这家成立仅五年的企业总融资额近70亿元人民币,引入了蚂蚁集团、美团、菜鸟、牧原股份等产业投资和战略伙伴。2026年初,菜鸟通过自身无人车业务注入、现金投资等方式成为九识战略股东,双方合并后组建了全球规模最大的RoboVan联合车队——九识的全栈自研能力与规模量产能力,叠加菜鸟的智慧物流网络与阿里生态资源,形成了从技术到场景的完整闭环。这种产业资本与技术的深度绑定,正在将竞争门槛从一个技术问题变成一个生态问题。新石器同样引入了腾讯、滴滴等产业资本,白犀牛则获得了顺丰的持续加注——产业资本争相布局无人配送赛道,本身就是行业前景的最佳注脚。

报告预测,到2030年我国无人配送车年产销量有望达86万台,行业累计保有量超过200万台。

政策落地提速,路权开放驱动市场放量

报告对当前无人配送车政策环境进行了系统剖析。在物流行业政策层面,近两年陆续发布的《有效降低全社会物流成本行动方案》《交通物流降本提质增效行动计划》《关于加快邮政业科技发展的意见》等文件,将无人车作为推动行业降本、打造新质生产力的重要抓手,鼓励快递、城市物流、城乡物流等场景的无人化发展。在智能网联汽车政策层面,“十四五”期间工信部联合多部委发布的系列政策,为各地自动驾驶道路测试、试点、示范应用奠定了政策基础——这些顶层设计为无人配送车的合法上路提供了重要的上位依据。

地方层面的政策落地更为直接。据不完全统计,全国超100个城市发布了智能网联汽车试点细则或无人车专项政策。北京2021年率先赋予无人配送车合法路权,2023年完成从“允许上路测试”到“规范化商业运营”的制度跨越。合肥、杭州、深圳、江苏等省市陆续跟进,2025年7月江苏省发布全国首个省级无人配送车示范政策,政策落地呈现出鲜明的“由区县起步、由点到面、梯次铺开”特征。以九识智能为例,仅江苏省一省的投放量已超过4000台,充分说明路权开放与投放量之间的强正相关性——政策每向前一步,市场的反馈就快一步。

技术成熟与成本下探,经济模型已跑通

报告指出,历经十余年技术沉淀,无人配送车在感知、决策规划、控制执行等层面均实现突破性进展。行业全面转向轻图、无图方案,大幅削减激光雷达数量,弱化高精地图依赖。九识智能等主流厂商大规模采用轻图/无图+少量激光雷达的标定方案,结合端到端学习与分层决策的协同优化机制,大幅提升了环境感知精度与智能决策水平。

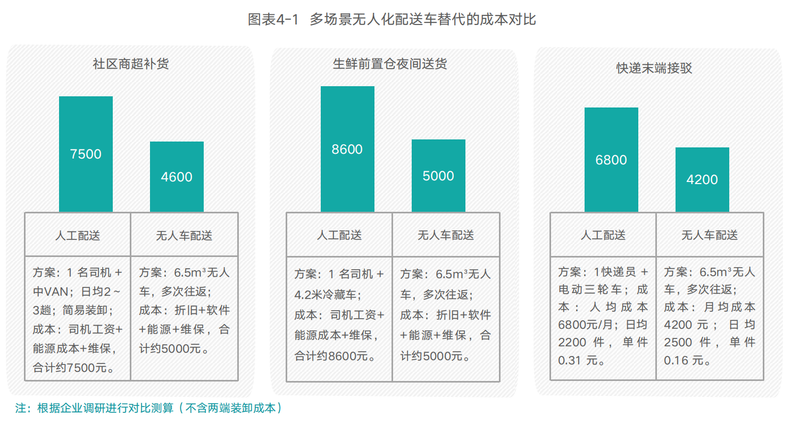

成本的下降同样关键。随着核心零部件国产替代率提升与规模化生产落地,无人配送车整车价格已从最初百万元级降至5万-10万元区间。激光雷达价格从数万元/颗降至1500-5000元/颗,降幅约85%;线控底盘从8万-12万元/套降至1.5万-3万元/套,降幅约75%。报告测算显示,主流车型综合使用成本约为每月4000-5500元,相较传统人工配送每月7000-9000元的成本,整体降幅在40%左右。以快递末端接驳场景为例,一台无人车的单票配送成本已从0.31元降至0.16元,降幅近50%。经济模型已具备盈利基础——这正是行业从政策驱动转向市场驱动的根本动力。

商业模式演进:从“卖硬件”到“卖运力”,头部企业率先卡位服务化转型

报告指出,产业商业模式正经历从“卖硬件”向“卖运力”的深刻转型。整车销售、租赁服务、运力服务三大模式并行——大型企业偏好买断车辆实现长期降本,中小客户则更倾向按需租赁或采购运力服务。

整车销售正从“软硬件一体打包”向“裸车销售+FSD订阅”演进,后者降低用户采购门槛,对厂商则意味着持续性的软件收入。九识智能等头部企业已在这一模式上率先跑通正毛利。租赁模式则为中小型客户提供了轻资产选项,降低了无人配送的试用门槛。

运力服务正在成为行业演进的前沿方向。2025年开始,九识、新石器、白犀牛陆续开启平台运力合作服务模式。在同城货运平台的无人化布局中,九识智能是唯一同时打通货拉拉、滴滴送货、快狗打车三大头部平台的企业。已在山东、江苏、安徽多城落地运营。

从演进趋势来看,行业竞争焦点已从“谁的技术更稳定”转向“谁的运力网络更全、规模化运营能力更强”。报告判断,未来停泊、充电等城市基础设施整合能力与运营支撑能力,将成为企业的核心竞争壁垒。头部企业通过服务化转型,正在将先发规模优势转化为可持续的运力服务收入与更深的客户黏性——这不仅是一次商业模式的升级,更是竞争逻辑的升维。

快递场景渗透率居首,无人配送重塑城乡物流末端

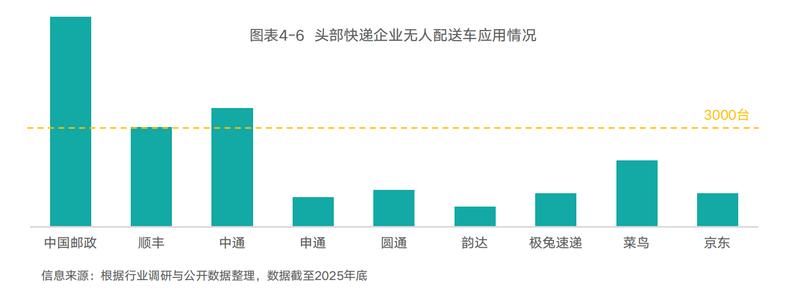

快递配送是无人配送车渗透最深、应用规模最大的场景,核心驱动力在于快递行业极致的成本优化需求。在快递配送场景中,无人配送车主要用于分拨中心到网点、网点到驿站/社区的接驳转运。从顺丰、中通、极兔等末端网点的实际运营数据来看,人机协同可带来人均每天节省1.5小时以上、效率提升20%~30%、单件运输成本降低40%左右的显著效果。快递行业无人配送车应用总量已超2.3万台,中国邮政、顺丰、中通等企业应用量均在3000台以上,占市场投放量的半壁江山。

邮政快递是无人配送车应用规模最大的领域,其中中国邮政的布局最具标杆意义。2025年9月,中国邮政启动全球最大规模的无人车采购项目,4年内采购7000辆无人车,九识智能包揽全部标段。目前中国邮政已在17个省份部署无人车运营,部分区域已形成“送农资下乡,带农货进城”的双向循环。2026年初,九识智能获批国家邮政局无人车技术研发中心,成为该领域唯一入选企业。

根据分会调研显示,2025年全年无人配送车产销约2.7万台,行业保有量近4万台。从现阶段无人配送车保有量及未来可替代市场规模来看,无人配送车市场处于绝对的蓝海阶段,未来增长空间巨大。综合无人配送车制造厂商在手订单、用户端投放计划,及政策推进情况等因素,预测2026年无人配送车的新增量在6.8万台左右;到2030年我国无人配送车的年产销量有望达到86万台,行业累计保有量超过200万,在城配物流车(轻卡、VAN系、快递电动三轮车)中的渗透率接近10%,在快递场景的渗透率接近50%。

相较于当前快递行业不足1%的渗透率,未来数年将是无人配送车从“试点验证”走向“规模放量”的关键阶段,市场增量空间巨大。中国邮政与九识的深度合作模式,有望在这一过程中形成可复制的范本,加速无人配送在快递末端的规模化落地。

百万台级市场的挑战与机遇

展望未来,报告预测2026年无人配送车新增量约6.8万台;到2030年年产销量有望达86万台,行业累计保有量超过200万台。

报告建议,应加快全国性法规制定,明确无人配送车的合法身份与主管部门,同时围绕“技术产品”和“运营管理与服务”两大维度构建标准体系。

无人配送车将深度融入城配物流体系,牵引城配物流迈入人机共生新阶段。而在这场从数万台到百万台的跨越中,拥有规模、数据与生态三重壁垒的头部企业,正在将先发优势转化为不可逆的行业地位。

附:中国物流与采购联合会智慧物流分会《2025-2026无人配送车产业商业化研究报告》发布链接。

https://mp.weixin.qq.com/s/t_IXEAoDcNC_Q84IynM_Cw

编辑 岳彩周

校对 吴兴发