22城第二批集中供地即将落下帷幕,相比于首批供地,土地市场呈现出阵阵寒意。

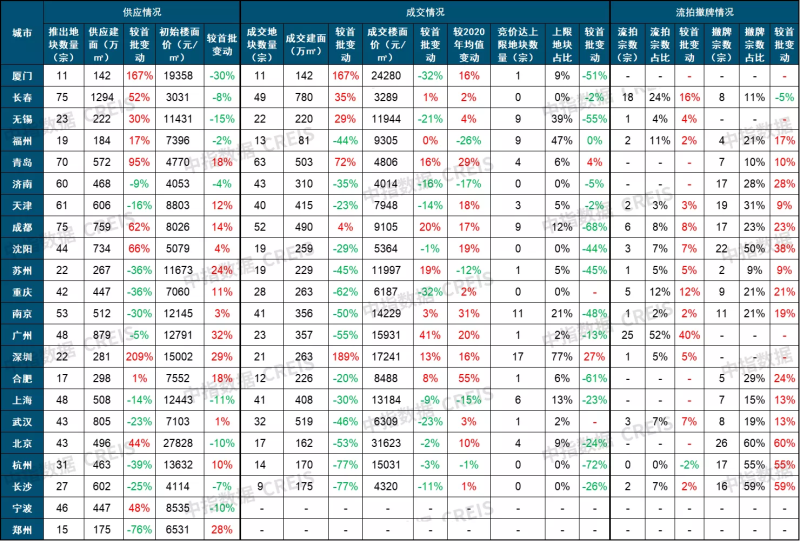

目前,除了郑州和宁波,20个热点城市均完成了第二批集中供地。从第二批集中供地来看,土地市场降温明显,包括北京、上海等热点城市,在第二批集中土拍中均出现了撤牌、流拍的现象。据中指研究院统计,第二批集中土拍流拍加撤牌率高达31.8%。

业内人士分析称:“三季度融资环境仍然偏紧,外部‘输血’不足,同时楼市降温叠加房贷放款变慢,导致房企销售回款受阻。房企资金压力不断加大,拿地能力与拿地意愿下降。受此影响,重点城市第二批集中供地出让整体降温,城市间和城市内市场热度分化也进一步加剧。”

撤牌流拍率升高,国企、央企成为拿地主角

目前,20个城市已完成第二批集中供地。这些城市的土地市场均有不同程度的降温,就连北京、上海、杭州等在首批集中供地中表现突出的热门城市也不例外。

以首轮供地的“卖地大户”杭州为例,第二批集中供地总计挂牌31宗地块,撤牌7宗地块,流拍10宗地块,最终仅成交14宗地块,较首批成交57宗地块下降75%;而成交总价257亿元,较首批成交总价1178亿元下降78%;土地成交平均溢价率4.6%,较首批平均溢价率下降21.4个百分点。

上海出现了停止出让、流拍和多宗地块底价成交的情况。10月8日,上海就提前叫停了7宗地块出让。10月11日,2宗涉宅用地以底价成交。10月12日,9宗涉宅用地成功出让,其中,3宗地块溢价率在8.9%-9.8%之间,6宗地块溢价率在0-3.1%之间。

而在北京第二批集中土拍中,热门地块有底价成交的现象,房企的拿地积极性也大幅削弱。北京第二批集中供地原计划出让43宗土地,仅有17宗成交,其余地块延期至下一批集中供地出让,成交金额约为513.45亿元,约是首批集中供地的一半。其中,11宗现场竞价地块合计成交金额379.5亿元,平均溢价率只有6.2%,还有5宗地块底价成交。

值得关注的是,在流拍率升高的同时,土地溢价率不断走低。比如,在首批集中供地中以43%溢价率高居榜首的重庆,在第二批集中供地中整体溢价率仅为0.02%;而长沙出让的10宗地块全部底价成交,溢价率为0%,这与首批集中供地中“熔断”“摇号”等火热现象大相径庭。

此外,国企、央企成为第二批拿地的主角。由于民营房企资金压力相对较大,相比之下,资金充裕的央企、国企,成为第二批集中土拍中拿地的“主力军”。比如,在广州第二批集中土拍中,约2/3的地块被央企、国企摘得,贡献了九成以上金额;北京也是央企、国企主导全场,首开、中海、中铁置业等成为拿地主角。

作为实力担当,一贯号称“利润王”的中海地产在第二批集中供地中“大杀四方”,在多个热点城市承包多宗优质土地,成为第二批集中供地中的“拿地大户”。公告显示,2021年第三季度,中海在中国内地14个城市新增28幅土地,新增总楼面面积455万平方米,总地价为543.6亿元,与上半年513亿元的拿地金额近乎持平。

土地市场遇冷背后:信贷环境紧张、房企资金承压

对于重点城市土地市场骤冷的原因,中指研究院分析师称:“一方面,三季度房地产政策调控频繁,涉及限购、限售和二手房成交参考价格等方面,叠加银行按揭额度吃紧,市场观望情绪上升,多数城市市场活跃度下滑明显。另一方面,房企资金端持续承压,银行按揭额度吃紧下放款周期延长,影响房企回款节奏,个别企业违约事件也在一定程度上影响房企的正常融资,叠加第二批集中供地严格购地自有资金审查等,房企拿地意愿受到抑制。”

“从土拍规则来看,重点城市第二批集中供地虽然下调了最高溢价,但推出地块的初始价格、捆绑限制、试点规则、品质要求等出让条件较首批集中供地未有明显改善,部分地块甚至更为严苛。地块利润空间改善不及预期,亦是房企观望情绪上升和各地流拍撤牌率上行的一个重要原因。”中指研究院分析师如是说。

“土地市场遇冷的背后,反映的是房企拿地能力和拿地意愿双降。”第三方机构克而瑞分析人士认为:“自‘三道红线’融资新规出台以来,房地产金融监管不断强化,房企资金压力不断加大。部分城市要求房企必须用自有资金购地并严查资金来源,更是进一步限制了房企的拿地能力。另一方面,‘限价’‘限售’‘限贷’等政策层出不穷,导致房企销售承压,既影响了房企的资金回流,也降低了房企的投资信心,抑制了房企的拿地意愿。”

在信贷政策整体收紧的情况下,房企资金承压制约着房企拿地。从近期央行的动作来看,房企资金紧张的局面或将有所改善。央行、银保监会在9月底召开房地产金融工作座谈会上表示,“主要银行准确把握和执行好房地产金融审慎管理制度,保持房地产信贷平稳有序投放,维护房地产市场平稳健康发展”。

22个重点城市第二批集中供地(住宅用地)成交情况一览

(可点击放大)

说明:统计口径:市本级;截至2021年10月21日,第二批集中供地成交指标较首批增加标红,否则标绿。数据来源:中指数据CREIS

第三批集中供地的调整空间几何?

在第二批集中供地中,国家自然资源部指导重点城市调整第二批供地土拍规则,一方面,从购地资质、资金监管方面从“严”;另一方面,限定土地溢价上限为15%,同时,要求不得通过调高底价、竞配建等方式抬升实际房价,这实际上是规则上的“放宽”。

按照“一宽一严”的思路,虽然不少城市都对此前严苛的土拍规则作出了调整,但是,对于房企来讲,其拿地成本并没有降低。据中指研究院统计,从初始地价来看,20城第二批供应地块的初始楼面均价较首批供地上涨3.7%,其中成都、重庆、杭州、南京等城市核心区推出地块的建面比重较首批下滑、但初始地价仍有上涨。受此影响,第二批集中供地虽下调最高溢价,但房企拿地成本改善空间相对有限。

从实施层面来看,不少城市的土拍规则仍然严苛。例如,天津第二批部分地块“捆绑”自持保障性租赁住房面积要求,10宗位置较好的“自持”地块均以底价成交,另有7宗“自持”地块遭流拍或撤牌。同时,长沙第二批部分地块出让条件较为严苛,涉及无偿配建、引入医疗和科技产业等,并明确毛坯限价按政策进行价格监管,市区16宗地块因无人报名撤牌,2宗地块流拍,流拍和撤牌地块比重超过六成。

此外,在房企资金链紧张的情况下,参拍金额这一“门槛”也使得房企望而却步。例如,北京第二批地块中大体量地块比重有所上升,6宗地块保证金超过10亿元,这就使得房企在资金压力下更倾向于同板块小体量地块。

在第四季度即将开始的第三轮集中供地中,部分城市或对于较为严苛的土拍规则进行进一步的调整。“预计部分城市第三批集中供地将对地块的试点规则、捆绑限制和品质要求有所优化,减少地块捆绑限制,调整部分试点规则,提高房企拿地意愿,并逐步推进品质要求落地。同时,限制房企参拍数量和拿地预售时间等试点亦存调整预期。”中指研究院分析师预测称。

新京报记者 徐倩

编辑 武新 校对 柳宝庆